记账明细里借方和贷方

第三节 借贷记账法

一、借贷记账法的 起源

借贷记账法起源于13世纪的意大利。当时意大利出现了资本主义萌芽,商品 经济已经发展到相当程度,由于商品交换的需要,在有些地方出现了一种从事货币借贷业务和兑换不同货币的“银钱”行业的借贷资本家,“借”、“贷”两字的含义最初是从借贷资本家的角度解释的。借贷资本家以经营货币为主要业务,对于收进来的存款,记在贷主(creditor)的名下,表示自身的债务,即欠人的增加。对于付出去的放款,则记在借主(debtor)的名下,表示自身的债权,即人欠的增加。这样,“借”、“贷”两字分别表示借贷资本家的债权(人欠)、债务(欠人)及其增减变化。随着商品经济的发展,非借贷行业也开始使用借贷记账法进行记账,则会计所记录的经济业务不再仅限于货币资金的借贷,而是逐渐扩展到财产物资、资本、成本费用、经营损益等的增减变化,这样“借”、“贷”两字就很快失去了本来的含义,而变成了纯粹的记账符号。

二、借贷记账法的内容

借贷记账法是以“资产=负债+所有者权益”为基本会计等式,以“借”、“贷”为记账符号的一种复式记账法。

1.记账符号

借贷记账法以“借”、“贷”为记账符号,以“借方”、“贷方”来称谓账户的左方、右方。“借”、“贷”作为记账符号,它所表示的增加、减少含义不确定,而是取决于账户的 经济性质。由于增减相反意义应作方向不同的反映,所以某账户的借方表示增加,则贷方一定表示减少,反之亦然。具体地说,“借”字对应会计等式左边的资产、费用类账户表示增加,对应会计等式右边的负债、所有者权益和收入类账户则表示减少;“贷”字对应会计等式左边资产、费用类账户表示减少,对应等式右边的负债、所有者权益和收入类账户则表示增加。

借贷记账法的 科学性也就在于利用“借”和“贷”这一对立的记账符号,恰当、全面地表示了会计对象运动的方向和过程,使不同性质账户的增减变动内容得到反映。

2.账户结构

在借贷记账法中,任何账户都分为借方和贷方,记账时,同一个账户的借贷两方必须作相反的记录,即一方用来登记增加,另一方则用来登记减少。究竟哪一方来登记增加额,哪一方登记减少额,这就要根据账户所反映的经济内容,也就是根据账户的性质来决定。

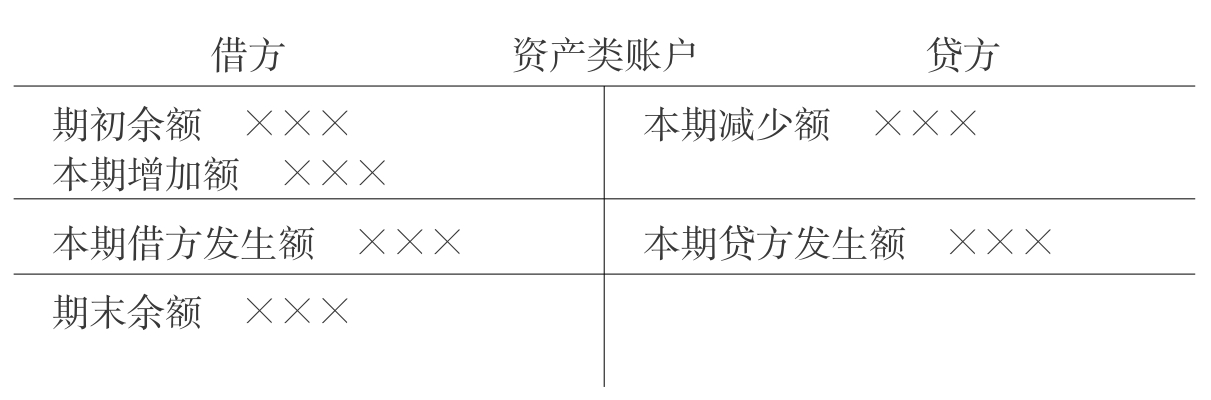

(1)资产类账户的结构

反映各项资产的账户称为资产类账户。资产类账户的结构是:账户的借方登记资产的增加额,贷方登记资产的减少额;在一定的会计期间(月、季、年)内,借方登记的增加数额的合计数称为借方发生额,贷方登记的减少数额的合计数称为贷方发生额。在每一会计期末,将借、贷方合计数额相比较,其差额称作 期末余额,由于资产的减少额不可能大于它的 期初余额与本期增加额之和,所以这类账户期末如有余额,必定在借方。本期的期末余额结转下期,即为下期的期初余额。

资产类账户的结构如图3-2所示。

图3-2 资产类账户的结构

资产类账户的期末余额计算公式如下:

资产类账户期末余额=借方期末余额+借方本期发生额-贷方本期发生额企业在生产经营过程中所发生的各种成本,在抵消收入之前,可将其看成是资产的转化形式,因此成本类账户的结构与资产类账户的结构基本相同,可以比照资产类账户进行登记。但有些成本类账户,如“ 制造费用”在费用转出后,没有期末余额,即借、贷方发生额相同。

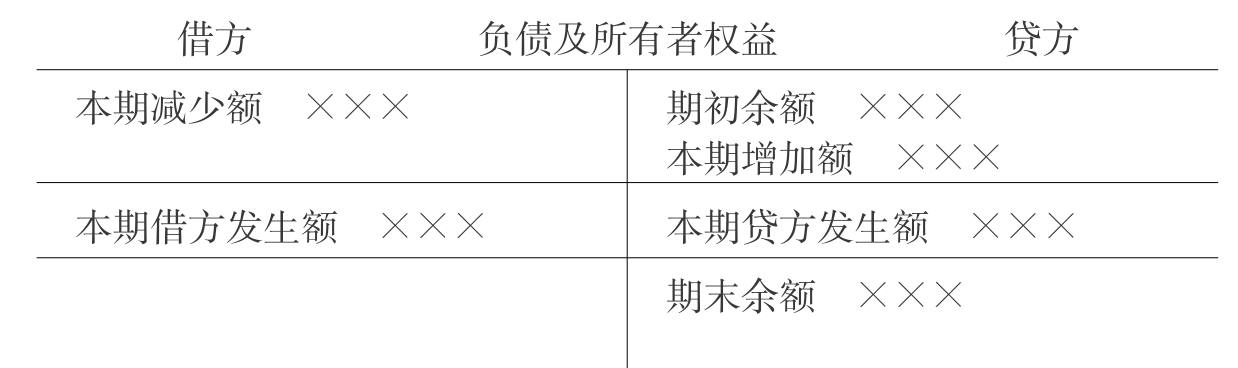

(2)负债及所有者权益账户的结构

根据会计平衡等式“资产=负债+所有者权益”,负债及所有者权益账户的结构与资产类账户正好相反,即其贷方登记负债及所有者权益的增加额,借方登记负债及所有者权益的减少额,在一定的会计期间(月、季、年)内,贷方登记的增加数额的合计数称为贷方发生额,借方登记的减少数额的合计数称为借方发生额。在每一会计期末,将借、贷方合计数额相比较,其差额称为期末余额,由于负债及所有者权益的增加额与期初余额之和,通常也要大于其本期减少额,所以这类账户期末如有余额,必定在贷方。本期的期末余额结转到下期,即为下期的期初余额。

负债及所有者权益账户的结构如图3-3所示。

图3-3 负债及所有者权益账户的结构

负债及所有者权益类账户期末余额计算公式如下:

![]()

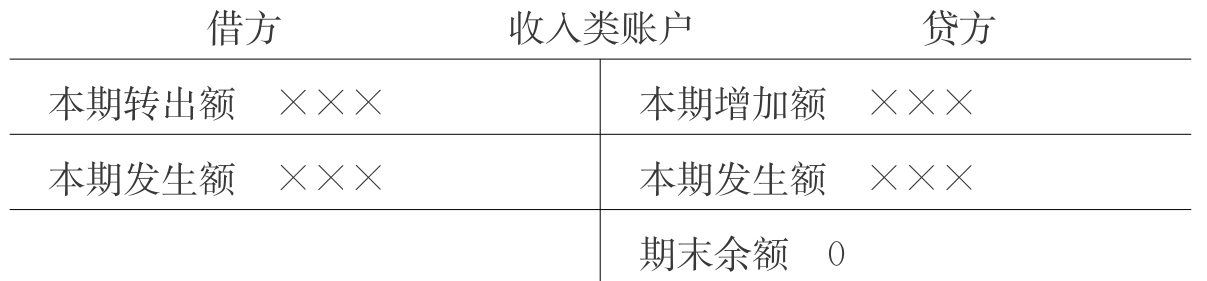

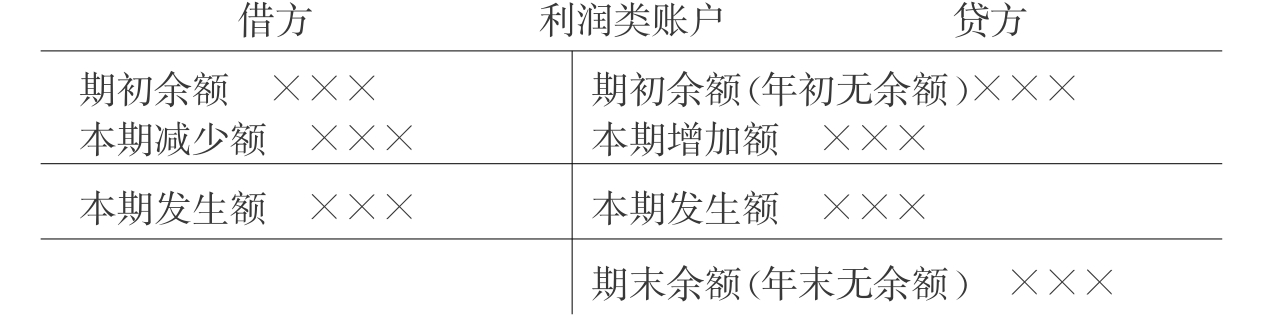

(3)损益类账户的结构

损益类账户按反映的具体内容不同,可分为反映各项收入的账户和反映各项费用支出的账户。企业在生产经营过程中要不断地取得各种收入,为了取得收入,必然要发生各种费用支出。将一定期间的收入与费用支出相配比,就可以计算企业实现的利润。收入是企业资产的一个来源,可以增加企业的利润,企业形成的利润在未分配之前,可以将其看成所有者权益的增加,因此,收入、利润账户的结构与所有者权益账户的结构基本相同,贷方登记收入、利润的增加额,借方登记收入、利润的转出额(减少额)。由于贷方登记的收入增加额期末一般都是从借方转出,以便确定一定期间的利润,因此,收入账户期末通常没有余额。利润账户平时有贷方余额,但在年末利润要转入分配,因此,利润账户年末没有余额。

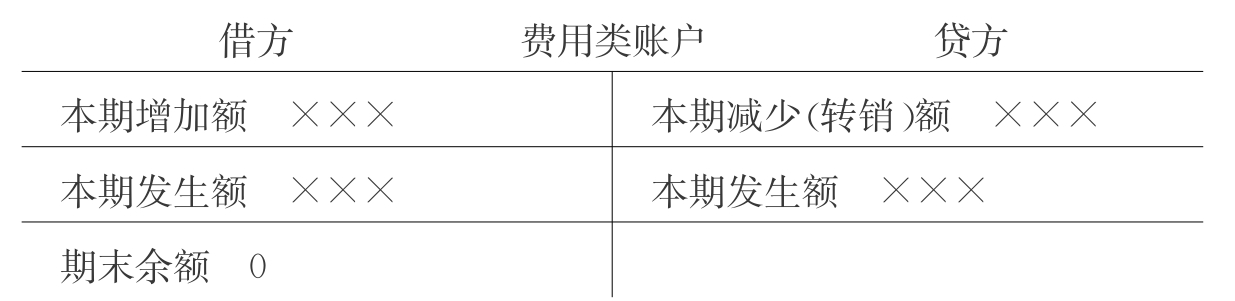

企业在生产经营过程中发生的各种耗费,在抵消之前,也可将其看成是资产的转化形式,所以费用类账户的结构与资产类账户基本相同,账户的借方登记费用支出的增加额,贷方登记费用支出的减少(转销)额。由于借方登记的费用增加额一般都要通过贷方转出,以便确定一定期间的利润,所以该类账户通常没有期末余额。

收入类账户、费用类账户、利润类账户的结构如图3-4、图3-5和图3-6所示。

图3-4 收入类账户的结构

图3-5 费用类账户的结构

图3-6 利润类账户的结构

利润类账户期末余额计算公式如下:

期末余额=期初余额+本期贷方发生额-本期借方发生额由上可见,借贷记账法下各账户的期末余额都在记录增加额的一方,即资产类账户期末余额在借方,负债及所有者权益类账户的期末余额在贷方。因此,根据账户余额的方向,也可确定账户的性质,即账户若为借方余额,则为资产类账户;账户若为贷方余额,则为负债或所有者权益类账户。借贷记账法的这一特点,决定了它可以设置双重性质的账户。

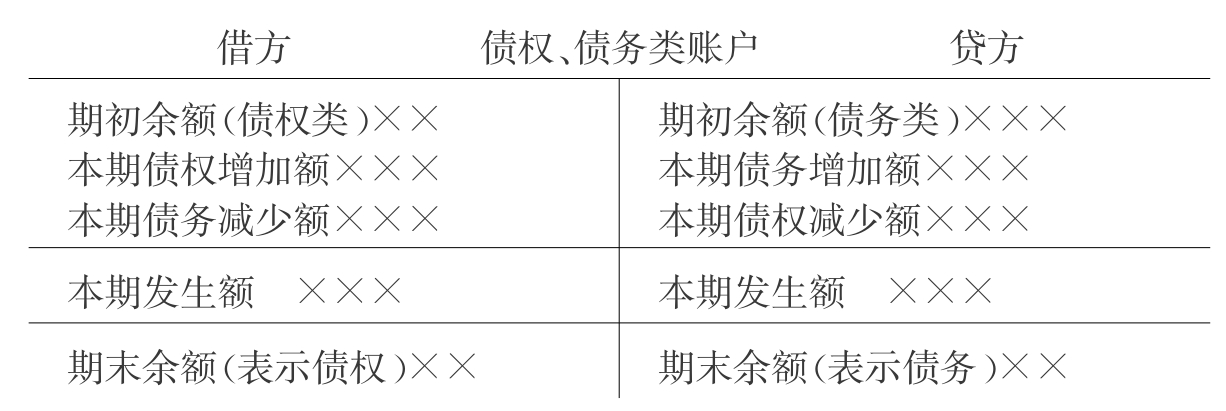

(4)双重性质账户的结构

双重性质账户是指既可以用来核算资产、费用,又可以用来核算负债、所有者权益和收入的账户,常见的有表示往来结算的账户,其具体结构可以债权、债务类账户为例进行说明,借方登记债权的增加及债务的减少,贷方登记债务的增加及债权的减少。期末余额如果在借方,表示是企业的债权;期末余额如果在贷方,则表示是企业的一项债务。双重性质账户的结构如图3-7所示。

图3-7 债权、债务类账户的结构

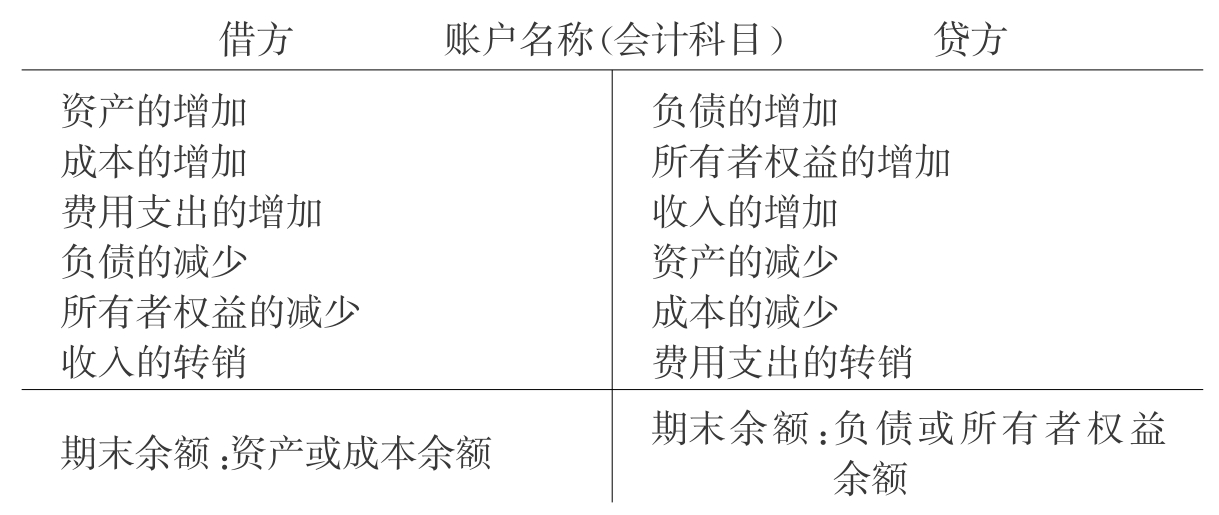

综合以上对各类账户结构的说明,将全部账户借方和贷方所记录的经济业务内容加以归纳,如图3-8所示。

图3-8 借贷记账法账户结构汇总

3.记账规则

记账规则是指运用记账方法记录经济业务应当遵守的规律。借贷记账法的记账规则通常概括为“有借必有贷,借贷必相等”。具体含义是对于任何一项经济业务在采用借贷记账法时,在记入一个账户的贷方的同时,必然记入另一个(或几个)账户的借方;反之,在记入一个账户的贷方的同时,必然记入另一个(或几个)账户的借方,记入借方账户的金额与记入贷方账户的金额必然相等。

上述记账规则是由会计恒等式、复式记账原理和借贷记账法下账户的结构三个要素共同决定的。企业在生产经营过程中发生的经济业务虽然千差万别,但归纳起来不外乎以下四种类型,现以这四种类型的经济业务为例来说明借贷记账法的记账规则。

第一种类型:引起等式两边会计要素同时增加的经济业务。

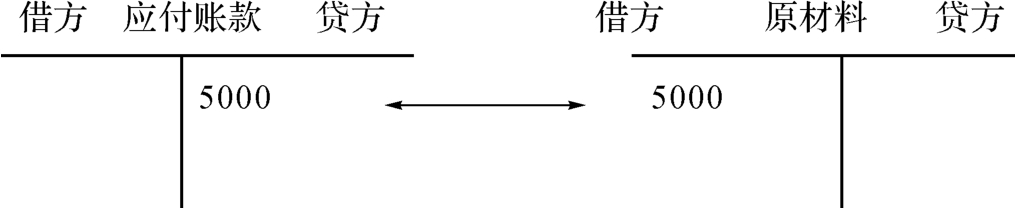

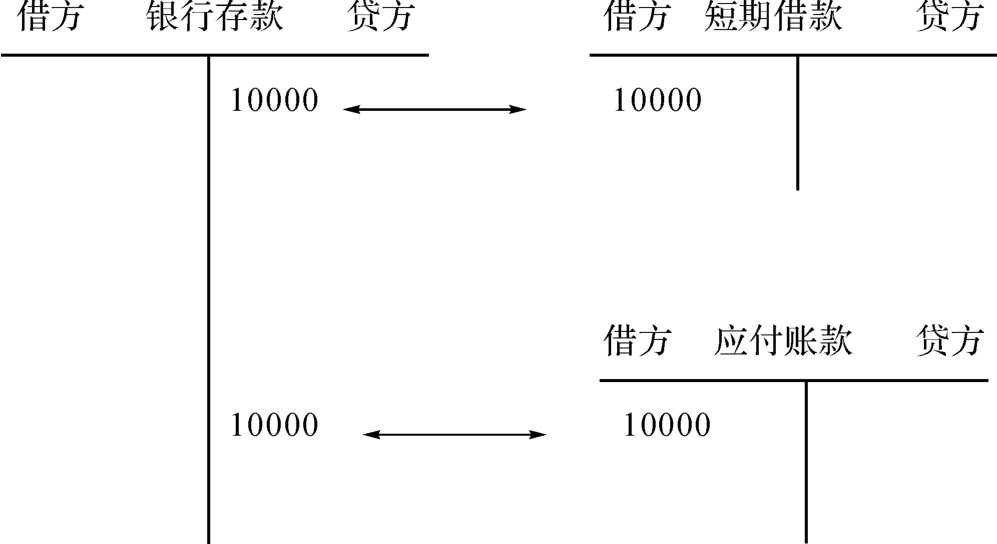

【例3-9】 A企业购买原材料5000元,货款尚未支付。

购买原材料应记入“原材料”账户,该账户属于资产类,增加时应记入“原材料”账户的借方。货款未付应记入“ 应付账款”账户,该账户属于负债类账户,增加时应记入“应付账款”账户的贷方。如图3-9所示。

图3-9

第二种类型:引起等式两边会计要素同时减少的经济业务。

【例3-10】 A企业以 银行存款20000元偿还短期借款10000元和前欠某单位购货款10000元。

以银行存款归还短期借款使企业银行存款这项资产减少,在“银行存款”账户的贷方登记,同时也使企业的短期借款和应付账款这两项负债减少,应在“短期借款”和“应付账款”账户的借方登记。如图3-10所示。

图3-10

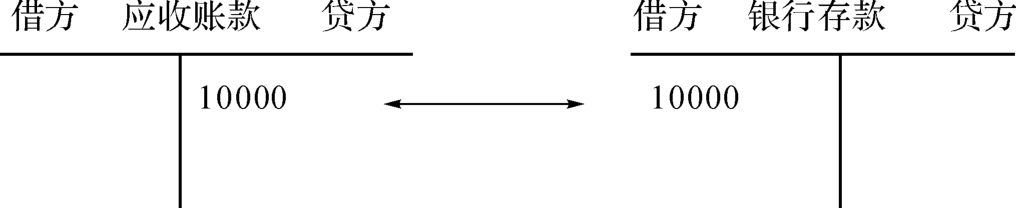

第三种类型:引起等式左边会计要素发生增减的经济业务。

【例3-11】 A企业收回应收账款10000元,存入银行。

应收账款的收回表明该项债权减少,即该项资产减少,应在“应收账款”账户的贷方登记,同时款项存入银行,又使银行存款这项资产增加,应在“银行存款”借方登记。如图3-11所示。

图3-11

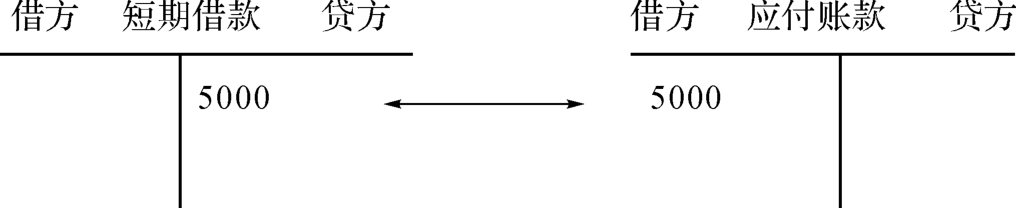

第四种类型:引起等式右边会计要素发生增减,或会计要素内部一个项目的增加、另一个项目的减少的经济业务。

【例3-12】 A企业向 银行借款50000元偿还前欠货款。

该项经济业务的发生,涉及企业负债要素中两个项目的转化,一方面使企业的短期借款增加了50000元,在“短期借款”账户的贷方登记;另一方面使应付账款减少50000元,在“应付账款”账户的借方登记。如图3-12所示。

图3-12

从以上四种类型的经济业务举例可以看出,每一项经济业务发生后,都要以相等的金额同时记入有关账户的借方和贷方,因此使借贷记账法下的“有借必有贷,借贷必相等”记账规则成为必然。

三、试算平衡

借贷记账法下的试算平衡,是指根据会计等式的平衡原理,按照记账规则的要求,通过汇总、计算和比较,来检查账户记录的正确性和完整性。

经济业务发生后,运用借贷记账法的记账规则,对每一项发生的经济业务分别记入有关账户的借方和贷方,借贷两方的发生额必然相等,因此全部账户的借方发生额合计与贷方发生额合计也必然相等。因而,全部账户的借方期末余额合计数与贷方期末余额合计数也必然相等。这就形成了一系列平衡关系,主要包括以下三个方面:

(1)全部账户期初借方余额合计数=全部账户期初贷方余额合计数

(2)全部账户本期借方发生额合计数=全部账户本期贷方发生额合计数

(3)全部账户期末借方余额合计数=全部账户期末贷方余额合计数

期末可以依据上述等式 编制总分类账户期末余额试算平衡表和本期发生额试算平衡表,或合并编制总分类账户的期初、期末余额和本期发生额试算平衡表,进行试算平衡,以此来检查账户记录的正确性。

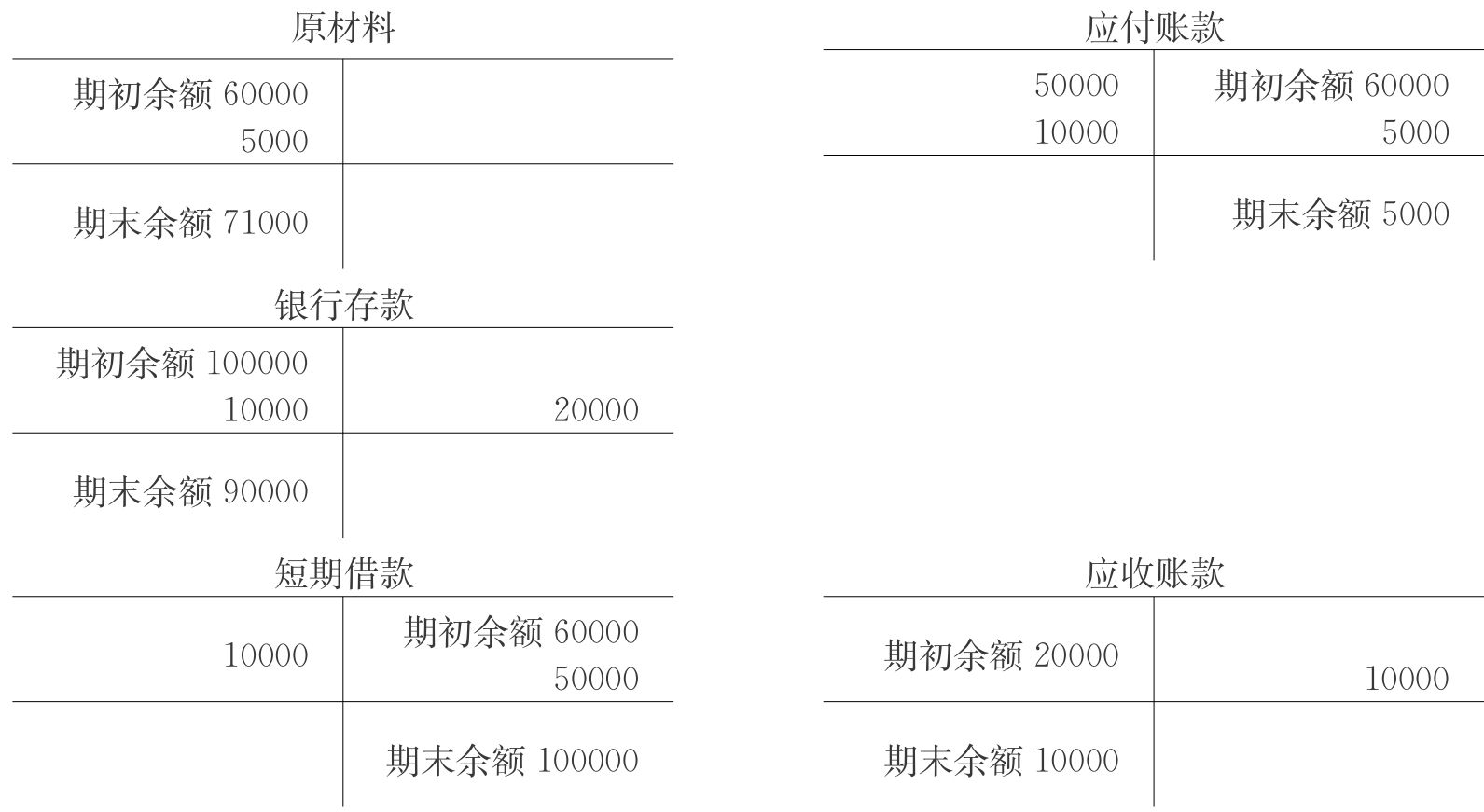

假设某企业有关账户的期初余额如表3-2所示,本期发生额可参见本节例题。

表3-2 账户期初余额表单位:元

为了编制试算平衡表,可先将本期发生的经济业务记入有关账户,并计算出各账户的期末余额,如表3-3所示。

表3-3 有关账户发生额及余额

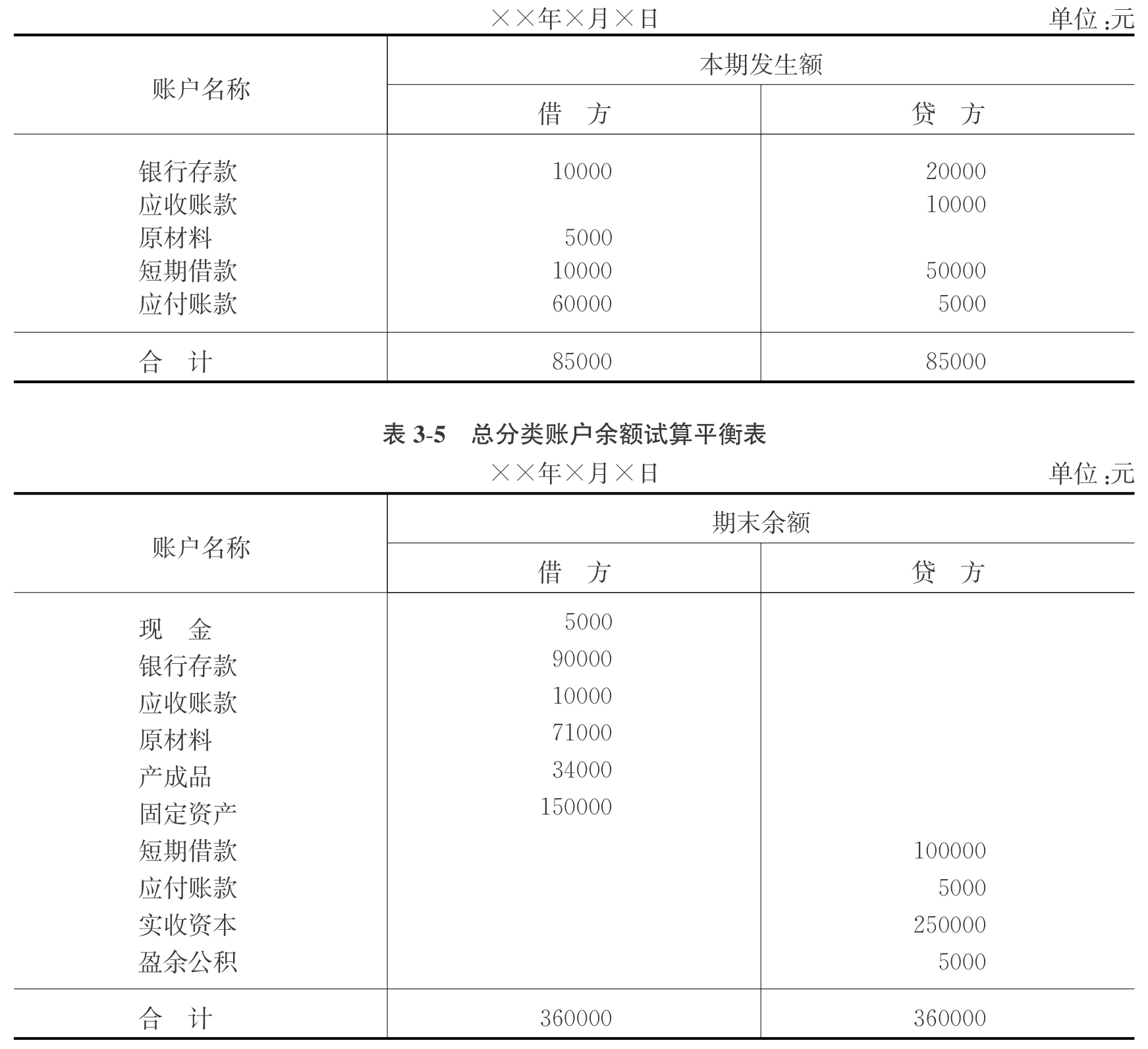

根据以上资料编制总分类账户发生额、余额试算平衡表,如表3-4和表3-5所示。

表3-4 总分类账户发生额试算平衡表

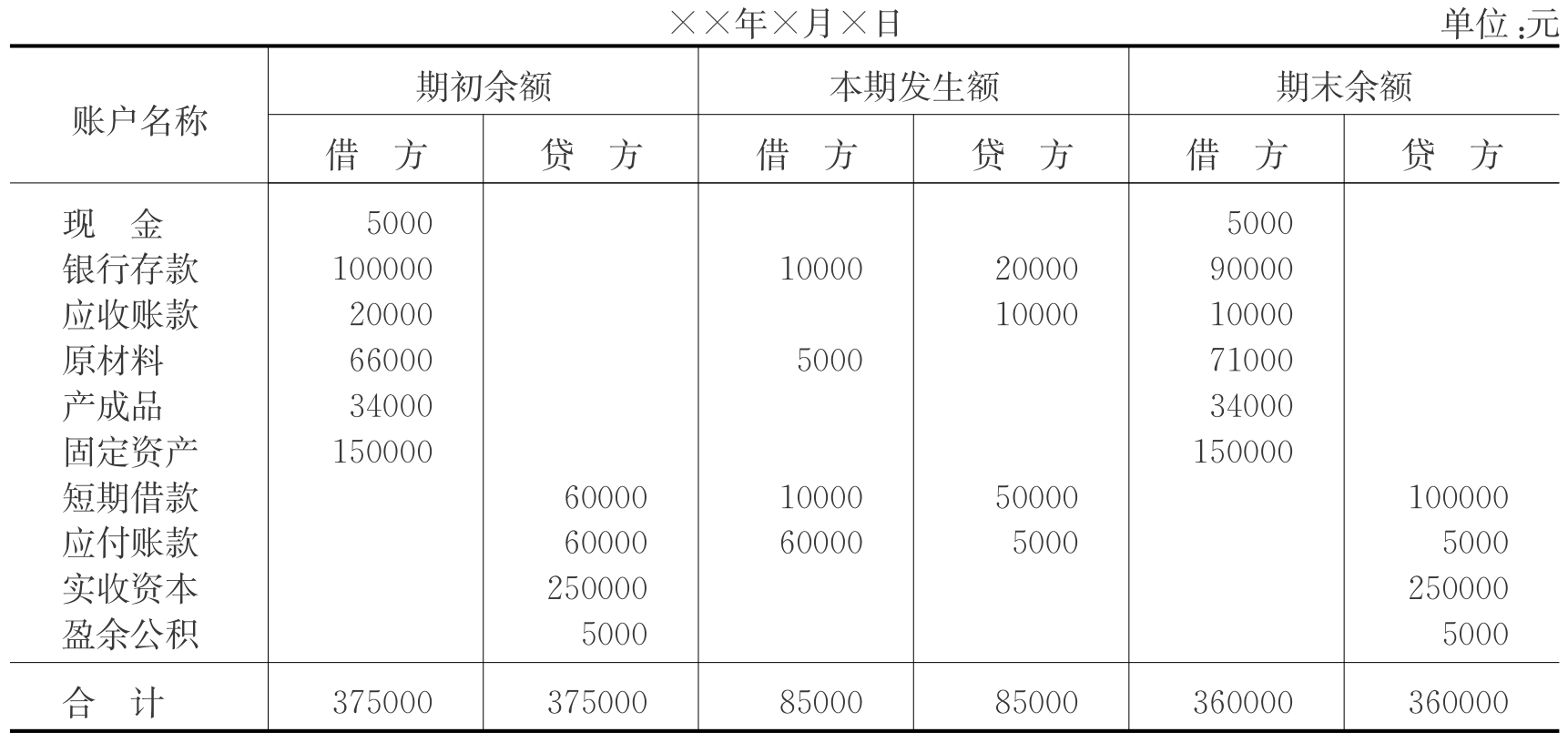

在实际工作中,还可以将总分类账户发生额试算平衡表和总分类账户余额试算平衡表合并在一起,并结合各账户的期初余额,编制总分类账户发生额及余额试算平衡表(见表3-6)。在一张表上既可以进行总分类账户借贷发生额平衡的试算,又能进行总分类账户借贷余额平衡的试算。

表3-6 总分类账户发生额及余额试算平衡表

必须指出,如果发生额或余额借贷方金额不等,则表明账户记录有错误。但即使发生额或余额借贷方金额相等,也不足以说明账户记录完全正确,因为如果出现漏记或重记某项经济业务、借贷方向颠倒等情况,不能通过试算平衡发现。因此,根据试算平衡的结果只能确认账户记录的基本正确。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。

我要反馈