- 首页

- 金融

- 银行

- 正文

银行流水如何分析?现金流尽调工具帮你快速发现问题

审计工具控

|

利用IT技术提高审计效率

2020/04/17 11:45

审计工具控

|

利用IT技术提高审计效率

2020/04/17 11:45

现金流是企业还款偿债能力的核心指标,而 银行流水作为现金流的载体,是快速了解企业经营情况的最好抓手,可以帮我们进场前高效发现企业的潜在问题 。

随着银行电子化的普及, 各家 融资租赁都陆续开始收集电子银行流水,进行更全面,更深入的分析。那么现金流水该怎么分析,又能帮助发现哪些问题呢?

多银行流水数据整合

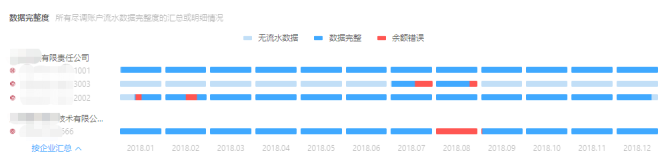

在开始分析之前,第一步是整合客户的多银行多格式的流水。数据分析有一个原则:“Garbage in,garbage out”(无用数据进,无用结果出)这步不难但很复杂,中国4200多家银行,格式不同,要把流水信息统一成标准格式,我们才能有统一的数据基础进行分析。如果客户文件多,流水量大,手动操作合并是很耗时费力的。

可信度:流水造假和 账户 缺失

数据整合后,我们来验证企业的数据是否完整可信。首先是企业数据可信度,如果数据经过了重度加工而不可信,后续分析的意义就会受限制。多种方式可以验证数据可信度:账户余额理应是连续的,每季度应收到和日均余额匹配的利息,各账户间内部转账理应匹配抵消等等。

如果数据可信,我们接下来验证数据完整性,检查每个账户的数据是否完整,有没有缺失,缺失多少。此外,还要查验企业是否提交了所有的主力账户:可以从内部转账中发现未提交的本方帐号,统计发生的交易金额。金额较大的,可以酌情向企业询问要求补齐。

数据结构化:标签分类和数据清洗

标签与分类是结构化分析现金流数据的基础。比如:

-

通过法人代表和企业股东信息,可以判断这家对手方是不是我们的关联企业

-

通过经营范围判断企业是客户/供应商,可帮助我们建立行业指标(比如对批发商类支出占总收入或总支出的比例)

-

通过注册日期将企业分为新成立,1-2年,2-5年,5年以上等,可以帮助发现新成立就发生密切贸易往来的疑点公司

-

通过注册资本,可以将企业分为大中小型,等等

每笔交易都可以分类。首先按经营性,筹资性和融资性区分,并继续细化分类为内部转账,销售收入,贷款流入,往来拆借,供应商采购,工资支出,税费缴纳,水,电,房租,差旅等等。

标签分类完成后,数据清洗也就同时完成了。后续可以精准的分析企业的经营情况,而不受内部转账和投融资交易的影响。标签和分类虽然花时间,但会对我们后续的分析建立基础,由此可以进行多维度分析。

数据分析与可视化

在完成数据标准化并打好标签后,我们接下来进行汇总分析和可视化。通过对标签多维度分析,快速进行流水交易筛选和对手方交易情况统计,可以发现很多容易被忽略的问题。

比如关联交易分析,按关联方式和对手方进行可视化呈现

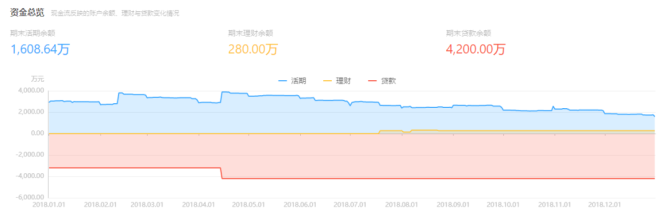

再比如对资金全貌的分析。除了现金,资金全貌还包括投资理财和借贷。可以将每个账户的余额汇总,展示每日变化。

发现问题:鉴别问题对手方

有了以上的数据分析可视化基础,我们可以进行多种问题的提出和分析,比如存在问题的交易对手方。

-

企业的客户和供应商的交易应该是单向而多笔的。分析对手方是否交易频次低,单笔金额高,整数多,双向收支,收支重合程度高,可以发现可疑对手方。

-

企业注册时间也是一个指标。企业的主要供应商和客户多在行业里经营多年,很少有注册一年内的。如果有出现且往来频繁,金额较大,就值得我们进一步研究。

-

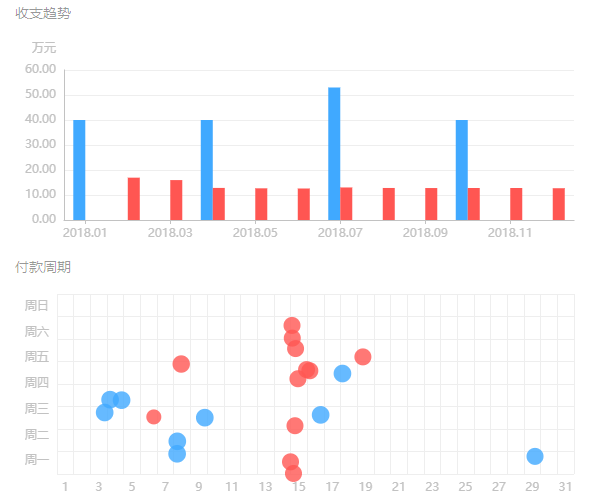

交易的频率规律也很重要。交易规律(每月X日为付款日)说明潜在账期,另一方面对公支付不可能在半夜打款,同样如果发现周末打款,也值得我们研究。

判断隐性负债与关联交易

隐性负债的发现,最基础的就是从流水的对手方工商信息(是否是金融机构),金额(大额整数)和摘要备注(是否有借款还息内容)。

如果由于 提供 流水的时间周期不足,看不到本金,仅能看到几笔还息,可以通过借贷计算器估算验证本金金额。

针对公私混用情况,很多企业使用各种个人账户(可能含非企业股东的账户)收款再汇入公司账户,如果只有公司账户流水就只能看到一笔个人的大额汇入,难以判断这笔交易的性质,因为这也可能是一笔企业的外部借贷。首先可以要求补充流水,看到对方企业支付记录,再通过其它内外部凭证和流水抽凭来佐证交易真实性。

之前有提到,未提交的银行账户可能存在企业的借贷还息户。通过对内部转账的分析,可以帮我们发现这些账户,并判断哪些交易金额较大。

针对公用的私人账户,经常存在通道的情况,比如员工的账户交易金额远高于工资水平,有可能是通过这个私人账户直接或间接进行还款。

通过流水分析对财报验证

中小企业的财报由于系统和账务方式等多种原因很难高效全面验证,更强势的大企业的财报也很难让我们验证。

通过流水可以对财报进行验证。比如现金金额,银行存款与借贷余额,可以与企业的资产负债表相对应。对比损益表,也可以分析权责发生制收支和收付实现制收支的差别,并与同行业基准比较判断。

如果企业有现金流量表(很多企业没有,有的很多企业也是根据 B/S 和 I/S 反轧)就可以进行更全面的比对和判断,从订单,应收到回款,可以综合计算现金循环周期(Cash Conversion Cycle,CCC)。

精细快捷的分析需要专业工具

详细而全面的分析是非常耗时耗力的,想要完整全面的分析客户银行流水并得出结论其实离不开专业人士和系统工具的结合。见知数据的现金流尽调系统作为国内首家针对银行流水汇总分析推出的专业工具,可以一站式完成各银行流水的汇总,验真,关联方和股东挪用的发现,和偿债能力的分析,帮助大家高效审阅分析流水,保驾护航。

- 审计工具控

- 利用IT技术提高审计效率

作者更多内容

-

通过业余无线电台操作技术能力考试,成为HAM

周五晚上 8 点的飞机,赶到家已经 1 点了,周六早上又 6

-

会计视野陈版主答疑-2023.10.20

关于同一控制下合并形成母公司的资本公积后出售问题。

-

会计视野陈版主答疑-2023.10.17

数据来源:会计视野论坛作者:chenyiwei今日话题数:1

-

会计视野陈版主答疑-2023.10.15

公司系非上市股份有限公司,公司定增股票用于限制性股权激励,受激励对象有直接层面持股高管和持股平台员工。

-

央媒独家战略合作的高含金量证书,火了!

能短时间内给简历疯狂加分,让你直接“弯道超车”进名企,并具备

-

会计视野陈版主答疑-2023.10.12

一般的企业在设置在建工程明细账的时候,分土建、安装、设备、待摊费用。

-

卷死你们

当你真信时,你才有可能发自内心的行动。

-

会计视野陈版主答疑-2023.10.11

研发过程中产出的可对外销售的试制品,其成本以资本化的开发支出为限。

-

微信读书导出成pdf

我们知道微信读书的书是很全的,有时我希望能将里面的书导出成PDF ,今天我就教大家实现。

-

会计视野陈版主答疑-2023.10.09

收入分成,如何确认。

新知精选

- 椰树集团换帅与新变野望

- 百亿还有多远?

- 张一鸣下狠手,抖音反腐,多名员工被抓

- 抖音公布反腐工作成果狠人张一鸣,对待“自己人”也从不手软。

- “关不掉的床头射灯亮得像刑讯逼供”,酒店灯光逼疯多少打工人?

- 小长假在即,天大的事五一后再说。

- 炸串界的蜜雪冰城,要易主了?

- 是切实机会,还是下一轮资本游戏?

- 中国餐饮企业出海,是趋势也是赌博|出海观察

- 2023年以来,餐饮行业发生了一些变化,最大的变化是很多的餐饮人在出海或者在出海的路上,包括我自己身边的客户和朋友。

- 极越难打翻身仗

- 黑科技无法“刺痛”消费者。

- 五一前夜,中国游客已经买爆日本

- LV成了日本土特产,中国游客重回日本消费榜首。

- 东南亚市场:内容电商“节点赛”曝光,能再创营销神话吗?

- 消费生生不息,品牌一往无前。

- 李宁“卧榻之侧”,已难酣睡?

- “李宁”红遍大江南北,一代商业传奇的故事就此拉开帷幕。

- 亿元酒店狂卖21家,无人接盘?

- 2024开年以来,文旅产业历经春节、清明等火热假期,旅游人次和旅游消费收入节节攀升,整体呈现欣欣向荣的发展态势

- 审计工具控

- 利用IT技术提高审计效率

- 1805 新知

- 0 服务/产品

推荐阅读

财政部 税务总局公告2024年第2号-上市公司股权激励有关个人所得税政策

老陈在线说税

第1000期 | 某企业组织诊断报告(可下载PPT)

我们HR

有这3个迹象,公司就要凉了...

HR新逻辑

企业管理▪2023年度十佳创作者

领导者管理笔记

管理者领导力知识每日学习

心智管理世界

团队心智管理专家董波浪导师

恒杉企业咨询

信誉恒杉 专业服务!

华为管理

让华为成功经验惠及更多人和企业

聚焦国企

致力于打造国企资讯新风向

书享界

“华为管理、数字化转型”培训

经理人杂志

影响中国管理实践

包子堂

学管理,到包子堂

云杉思库

Business Growth Partner企业成长伙伴

中外管理

只专注于做一件事,才是最专业的。

反馈建议

反馈建议