中信银行抵押贷款,先息后本可做20年!

在整个融资贷款市场,抵押贷款是企业融资的一种重要方式。

相比信用贷款,抵押贷款拥有利息低,额度高,年限长的天然优势。但面对复杂的市场,各银行和机构的产品恐怕让我们无从下手来选择。

因为每个银行和机构的产品都有自己不同的要求,房产类型,房龄,区域,价格,面积,土地性质,借款人征信要求,贷款利率,年限,还款方式等。

如果作为企业或者个人去找一款合适的融资产品,我想即使腿跑断了都不一定能找到。

就因为这些问题普遍存在,那么今天我就跟大家聊一聊这款产品。

因为这款产品不管在额度,利息,还款方式,年限上,确实深受广大企业的认可!

那么今天给大家详细解读《中信银行》的房屋抵押贷款产品,以武汉市场为例!

一、贷款利息。

这是大家的口头禅,一般会最先问:“利息多少?”。

该产品的先息后本利息是6.37%,等额本息仅上浮30%,只有6.37%。对于经营性贷款来说,已经是非常非常低了,放心用吧!

最值得一说的是,这次推出了先息后本的还款方式!

贷100万,月供还款仅为5392元!可以说这真是一款十分好用的良心产品!

二、贷款额度。

贷款额度,直接关乎到释放活动资金的多少,这对于一款贷款产品来说是核心指标,非常关键!

该产品可承做多套抵押物,放款上限最高可达800万!

不知道企业主们够不够用,反正在同类产品中,它排前三。

对于抵押成数,也没有克扣,常规放送。

住宅的抵押率最高70%,别墅的抵押率最高60%(三环内别墅60%,三环外别墅最高50%),底商的抵押率最高50%。

三、贷款年限。

贷款年限直接关乎到月供还款金额,这对资金使用者,是不得不考虑的!

该产品最高可贷20年,70岁为限。

怎么计算呢?

贷款年限是以借款年龄加授信期限不超过70岁为限。

举例,张三今年52岁,那么张三申请的最长年限则为18年(70-52=18)。

最值得点赞的是,不管选择是先息后本,还是等额本息,都可以最长贷20年!

四、还款方式

很多人贷款特别不注重还款方式,其实我个人觉得还款方式比利息更重要。

为什么这么讲呢?

因为还款方式直接对接的是我们企业的财务结构,我们资金的回笼情况。

(打个比方,你在某行贷100万,利息也低,3年期,先息后本,但是你却不清楚,某行需要你一年全额归还一次本金,就是一年的头11个月只需要还利息,但最后一个月需要全额还100万进来,然后再进行续贷,那么如果企业资金在无法短期回笼的情况下选择这种方式,或者银行拒贷,那么企业财务风险肯定是很大的)。

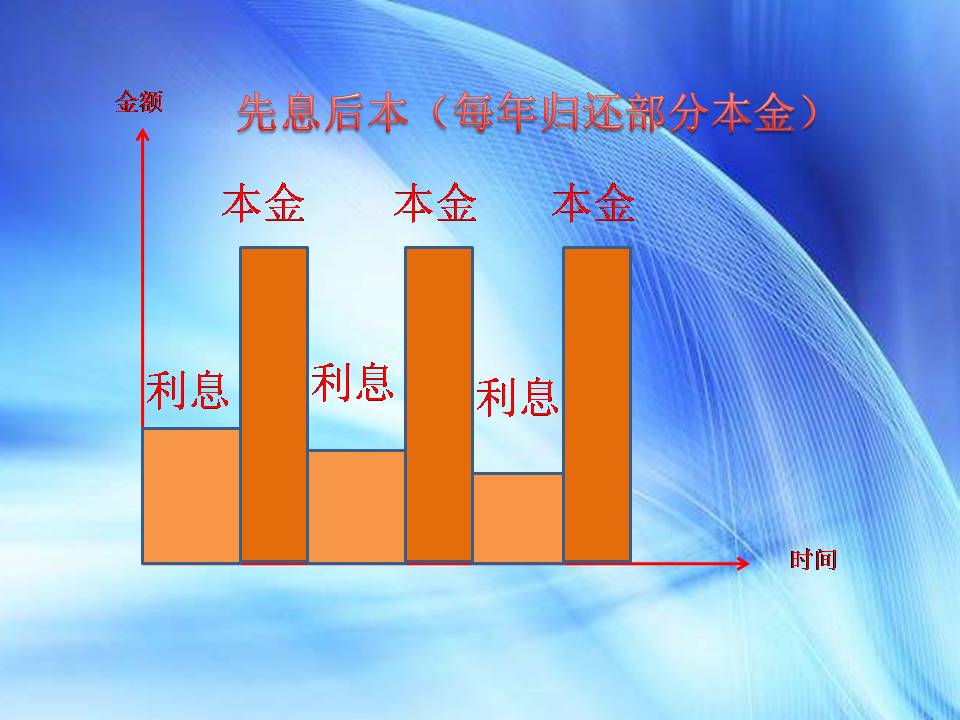

话不多说,今天重点来讲中信银行先息后本还款方式。

先息后本20年

举例说明:老王贷100万,先息后本贷20年期,年化6.37%。

老王每个月月供还款为5392元,但每年最后一个月需要归还本金100万*5%=5万,20年就是100万本金。跟某行每年归本100%还是有很大优势的。

这么低的利息,这种还款方式,这么长的年限,加上KPI指数不断提升,货币贬值,可以说真是融资企业的福音。

产品很好,如果要求很严,那也没什么搞头~

那下面就说说该产品比较宽松的要求:

一是房龄要求。

房屋使用年限不能超过20年。直白说就是1999年以前的房子不符合要求。

二是借款人要求。

借款人必须为法人或者是占股10%以上的股东;

借款人年龄需为18-65周岁,年龄不足25岁(不含)或年龄大于55岁(含)需提供共借人。

三是房屋区域要求。

武汉市主要城区的房产都实行白名单制度,且需符合以下评估条件:

1·江岸区、江汉区、硚口区、武昌区评估价16000以上的楼盘。

2·洪山区、东新区、汉阳区、青山区评估价14000以上的楼盘。

3·东湖西区、沌口经济开发区评估价12000以上的楼盘。江夏区评估价11000以上的楼盘。

4·黄陂区、蔡甸区与汉南区都只接受白名单内的房产。

四是征信要求。

首先该产品不看查询次数,可接受连三累九。

其次可接受当前逾期,提供还款凭证即可。

真的是很宽松的征信要求!

总结:这款方案的还款方式比较特别,不同于其它银行先息后本,相对适合一些资金流转相对较慢并且比较稳定一点的企业。

而房产类型主要针对中心城区房产,注重经营,不能办理消费性抵押贷款。

最后希望大家积极点赞+留言+关注,也希望把文章分享给更多需要的朋友,谢谢大家! 返回搜狐,查看更多

责任编辑: