法拍房按揭贷款要怎么申请?会遇到什么问题?要怎么应对?

本文以案例的形式讲解:

1、购买上海法拍房,按揭具体怎么做的。

2、为了确保及时放款,作为购买人,你需要参与的工作有哪些?

3、要提前做哪些准备工作,才能在尾款日之前放款到位?

4、如果尾款日之前,放不下来怎么办?

通过本文,你可以清晰的得到这4个问题的答案以及操作细则!!

Part 1

法拍房付款时间

举个栗子,下图是一套上海法拍房公告中部分内容,红线框出来了拍卖时间及付尾款时间:

拍卖结束时间是3月13日10点后开始5分钟倒计时,当天会成交(如果有人参拍);

得标人需要在3月30日16:00前付全款到法院指定帐户,包括所申请的按揭贷款。

也就是说,这套法拍房:

◉ 3月13日为得标日;

◉ 3月30日为尾款日,需全款到法院;

◉ 得标日+尾款日+中间10个工作日,共17天,这就是申请按揭贷款以及放款的全部时间!

特别提醒一下:这套房子的付款期还算是比较充裕的,有不少房子只有5-7个付款日哦~

很多人在看到这个时间表时,已经非常非常不安了!才10个工作日,真的能及时放款吗?会不会放不下来?如果放不下来怎么办?我要怎么保障呢?!心里好不安啊~

这是不是你的写照哈~ 在我买第一套上海法拍房时,我跟你们一样也有这些疑问跟担心。

先不要忙着不安,还是先来学习要怎么做才能在3月30日前银行放款到法院帐户吧。

Part 2

法拍房贷款流程

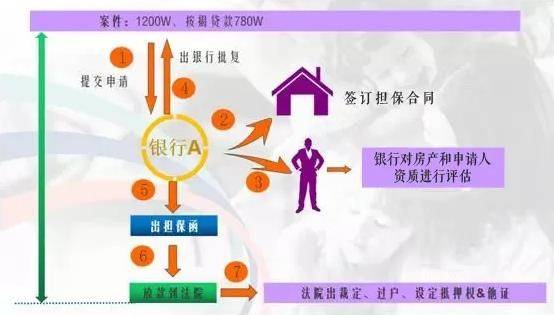

我们来了解下上海的法拍房申请按揭的银行工作流程,有了些基础后再来讨论如果遇到问题怎么应对。

下图为上海某银行法拍房按揭贷款的全部流程

结合我们这套房子,来梳理一下从得标到放款前我们一定要完成的工作:

▶ 3月13日得标;得标当天到银行签贷款合同

前提是我们在参拍前2-5天左右已在某银行做过预审,且需要的所有材料在得标前已备好,这样才能在这么短的时间内去签约并进入到正式审核(PS:这得在你的贷款资质直接拿来就可以用的情况下哦~但真正完全符合的人不足10%)。

▶ 如要在3月30日16:00前付全款,最好在3月27日前就放款,也就是得标第10个工作日,要不然会非常非常不安滴~

▶ 上海法拍房按揭放款的前提条件是和某银行合作的担保公司要出一个担保函,拿到担保函后需要1-2天放款,也就是在3月25日前出担保函才较合理,也就是得标第8个工作日前。

▶ 出担保函前需要拿到银行正式审批函,而这个正式审批是需要首付款付完+所有材料齐全才能出正式审批函,最最快是上午全到下午出,相对安全的情况是留足3-5个工作日,也就是说最好在3月18号前把首付款+贷款审批需要的所有材料都全部到位,也就是说得标3个工作日内要首付款+贷款所需全部材料要全部办妥,并提交给银行。

作为购买人,你需要参与的工作有:

参拍前至少3个工作日以上提供真实的材料,完成贷款预审;

得标当天,最晚第2天(如果是周末,就是下一个工作日上午),在已完成预审的银行签定贷款合同,肖然团队会在得标当天发一份贷款所需的材料清单给到你,按清单准备好所有的原件+复印件,到指定银行签约;

3月18日把首付转入法院帐户,提交首付凭证给银行;

3月25日,当担保函出来后,第一时间付担保费到担保公司,开始走放款流程;

其它的工作就交给肖然团队;

3月27日注意手机短信,如果还没收到放款信息,要及时通知我们;

3月27日,整天注意放款短信,下午3点后还没有收到,请立即通知我们,争取在下午4-5点前放款。

通过这个案子,是不是对法拍房的按揭有了较深的了解了呢?接下来一起讨论刚才提到的,最让你挂心的几个问题。

Part 3

是否能及时放款

尾款日之前真的来得及放款吗?

如果在参拍之前没有任何准备,得标后才着手贷款相关的事,是100%来不及的!

在我们团队,定了一条红线,如果在参拍前没有把申请贷款所需要的材料送至银行,并获得审批人员的明确答复,是不可以参拍的。

如果客户执意在没有做好这些准备前参拍,又只准备了首付资金,另外的钱一定是银行贷款所得的,我们不建议客户进行参拍。

要怎么样做,才来得及?

我这里给你们定一条线,参拍之前,到银行预审的时候,带着你们真实的征信+流水+房屋信息去。

如果你的方案比较复杂,流水不够,可能需要补充,相关材料也一并准备好,找到做法拍房按揭贷款至少10个案子以上的操作员,请他为你做一个预审。

要得到的结果是:最高贷款额度是多少,利率以及可贷年限,另外,如果还需要做补充的,需要补充的具体是什么,包括准备工作的操作细则。

在拿到预审结果后,可以相对安心的去参拍了。如果你找的人是比较靠谱,又是有实战经验的人审核的话,一般都能及时放款的。不过你找的银行审核人员经验是否老道,很关键的哦!

现在预审的结果与最终的审批结果最好没差别,如果有的话,最好在5%左右。

特别提醒:

每年几个月是不太好放款的,如年底,每年各大银行的考核点,还有就是银行资金紧张的时候,每年这些时间点有相同的也有不同的,需要收集当时的信息,做出判断。

如果是遇到了比较不好放款的时间段,最好提前15-30天做方案,并做好备案。

如果放不下来怎么办?

有没有可能放不下来的时候?就算我们准备做得非常的好!是有可能的哦!!

我自己这里也发生过一两例,在银行资金非常紧张时最容易发生,每年的12月是最最容易发生的,还有就是每年调整银行政策时也会发生,以及资金紧张时的月末及年度考核季的最后一个月,不同的银行有些时间点是不同的。

如果我们都好好的做了预审,或因为付款时间只有3-5天来不及,或因为银行资金紧张,或因银行政策的调整,导致我们没有办法及时放款,我们要怎么办呢?

应对方案 1

与法院协商延迟付款时间。不过不是每一个法院都会同意滴~

这里怎么去申请,在什么时候去申请,怎么与法院沟通,怎样沟通,都是有一定的技术及一定的资源储备才比较好办事的哦~

如果我们运气不错,法官愿意再给7天或15天的付款期,那就可以及时放款了(一般上海的法院我们还是搞得定的)!!

应对方案 2

如果法院不同意延迟付款,那么就得与他协商,我们先垫付贷款部分,之后贷款放下来后,他同意协助把这笔钱转回给我们。

如得到法官同意配合退款的情况下,我们自己垫付或拿着银行的批复找垫资公司垫资。

如果这点法官也不同意,那就真的真的麻烦大了,关于这点,该如何应对可以咨询我们

Part 4

小 结

本文以3089个字,完整而全面的解答了,关于上海法拍房贷款相关的所有的基础&专业的知识点,通过阅读本文深度学习到:

❶ 购买一套上海法拍房,按揭贷款每一步是什么,怎么做,以案例的方式,详细的做了解答。内容很细,细到了每一天需要做什么,什么时候一定要完成什么等等。

为什么要写这么细呢?是为了让你有识别专业人员的能力,以及知道如何规避资金方面的风险!

❷ 详细的讲解了,具体要怎么做,才能在法院规定时间内放款,如果你真的想按揭购买上海法拍房,建议你一定要认认真真看,这里不仅有得标后的执行细节,更有参拍前的准备工作。

而且这些准备工作是非常重要的,如果你能在参拍前7天读到本文,并以文中的内容作为执行参照操作,资金风险会下降50%及以上,以及至少会少花5W-15W元!

❸ 详细讲解了,如果万一不小心让你撞到了,实在是不能及时放款,应该怎么应对,我这里分享了两个方案,你可以借鉴及参考,万一不走运遇到了,也好知道个方向,才不会乱了方寸,风险也会少很多嘛!

我们在整个的项目准备方面是非常严谨及专业的,操作细节方面有了大量的经验,资源也更流畅,这是我们目前能100%完成按时放款最最重要的原因,也是规避法拍房风险的其中一个重要环节。

针对这个环节我们袋鼠安家不仅可以帮助您规避资金这方面的风险,还可以帮您优化资产配置哦。 返回搜狐,查看更多

责任编辑: