有限合伙企业实际控制人认定案例分析

作者 | 张曙东

东哥观察

我们在上一篇文章——《有限合伙企业作为控股股东的上市案例分析》中分析了有限合伙企业作为(拟)上市公司控股股东的主要情形,本文继续通过案例分析的方式探讨有限合伙企业实际控制人的认定。

一、非私募基金模式

在该模式下,作为控股股东的有限合伙企业由公司创始人发起设立,创始人担任该有限合伙企业的普通合伙人及执行事务合伙人,并被认定为该有限合伙企业的实际控制人,且该有限合伙企业未被认定为私募基金。

在贝达药业(300558.SZ)和龙旗科技的案例中,被认定的实际控制人均是公司的创始人,也是有限合伙制控股股东的普通合伙人及执行事务合伙人,虽然两家公司的保荐机构——中金公司和海通证券均未明确表示,实际控制人是因为其是普通合伙人及执行事务合伙人身份,能够控制有限合伙企业,从而实现控制标的公司的。

在这两个案例中,还有一个特征,那就是实际控制人作为公司的创始人,持有有限合伙企业的份额比例均比较高,若类比公司制企业,几乎是控股层次的比例。

凯铭投资(LLP)出资结构

贝成投资(LLP)出资结构

昆山龙旗(LLP)出资结构

二、私募基金模式

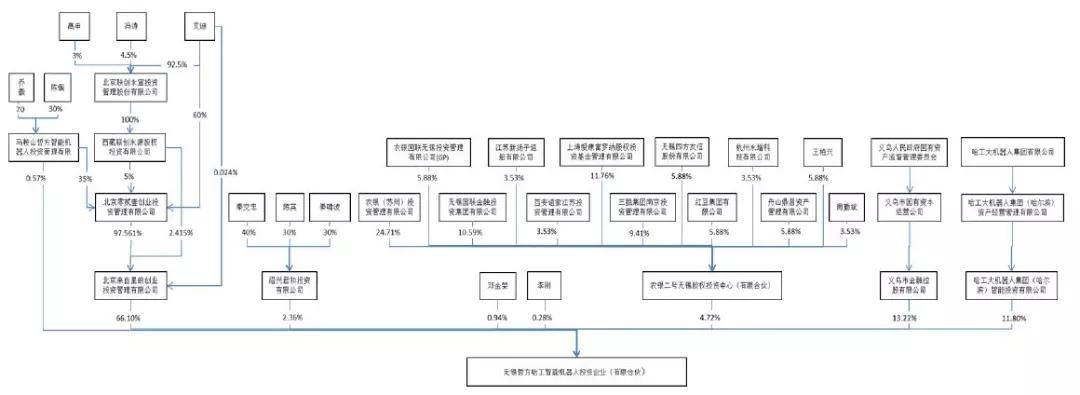

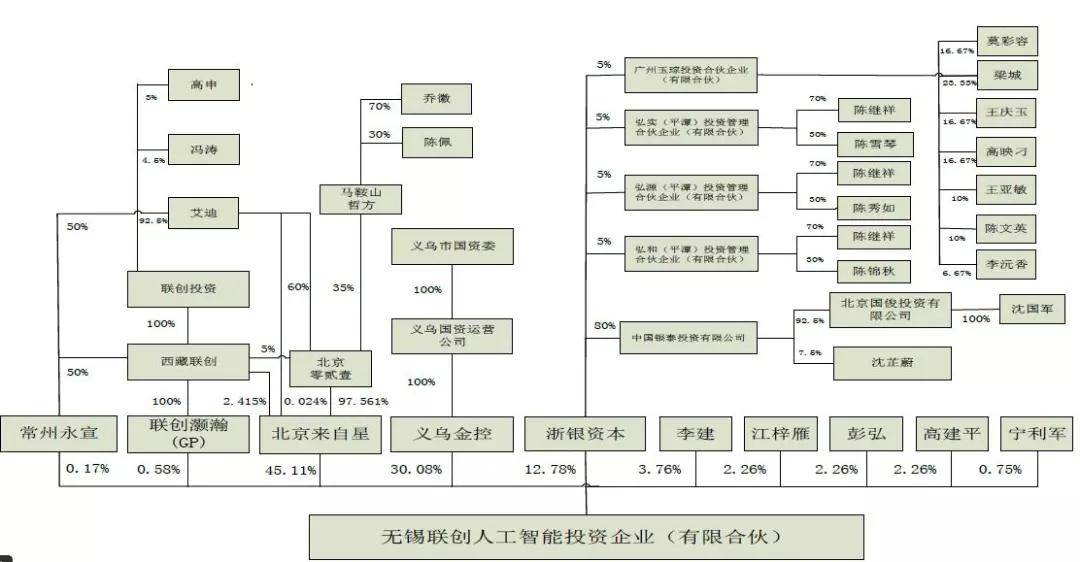

1.在哈工智能(000584.SZ)案例中,无锡哲方(LLP)为私募基金(但我们在上市公司公告及私募汇APP上均未查询到无锡联创(LLP)私募基金备案的相关信息),财务顾问九州证券明确指出了认定乔徽和艾迪为两个有限合伙企业实际控制人的原因:

无锡哲方(LLP)执行事务合伙人为马鞍山哲方,马鞍山哲方的控股股东为乔徽先生,因此,乔徽先生为无锡哲方(LLP)的最终实际控制人;

无锡联创(LLP)普通合伙人兼执行事务合伙人为联创灏瀚,联创灏瀚为西藏联创的全资子公司,西藏联创为联创投资的全资子公司,艾迪女士为联创投资的控股股东,因此,艾迪女士为无锡联创(LLP)的最终实际控制人。

此外,这两个有限合伙企业的出资人结构中,乔徽和艾迪共同通过北京来自星的创业投资管理有限公司作为LP,出资14亿元持有无锡哲方(LLP)66%左右的份额,出资6亿元持有无锡联创(LLP)45%左右的份额,而这部分出资均是通过信托通道向银行融资而来。

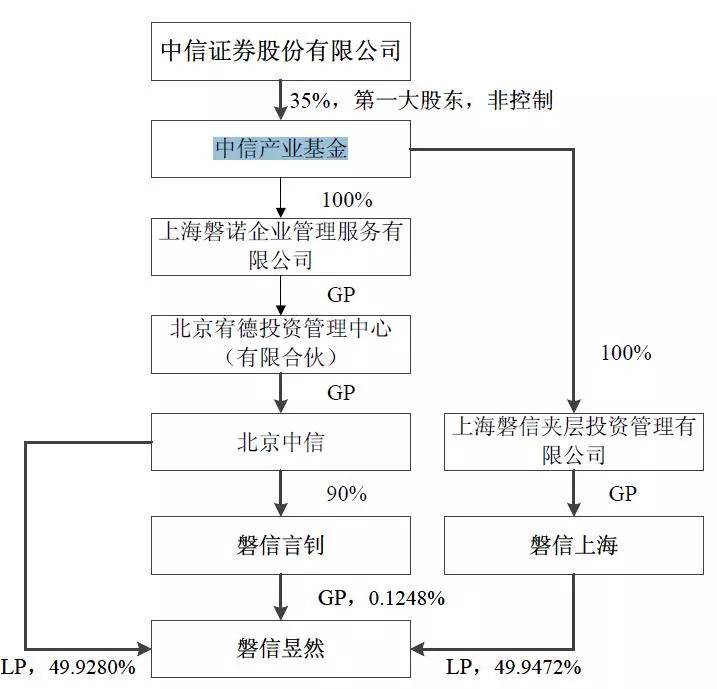

2.四通股份(603838.SH)收购康恒环境100%股权的案例中,磐信昱然(LLP)为康恒环境的控股股东,是由多个私募基金及其子公司专为该项目发起设立的SPV。

该项目财务顾问华泰联合认为,磐信昱然(LLP)自成立以来,各层主要合伙人(普通合伙人/执行事务合伙人)及其主要股东(控股股东)未发生变更,中信产业投资基金管理有限公司始终对磐信昱然(LLP)实施控制。控制路径如下图所示。在其层层认定过程中,涉及到有限合伙企业时,主要认定理由还是普通合伙人及执行事务合伙人。

3.达刚路机(300103.SZ)案例中,东英基金(LLP)为私募基金,财务顾问长城证券认为,东英基金(LLP)的普通合伙人上海淳晟投资管理有限公司的控股股东为博石资产管理股份有限公司,博石资产实际控制人为耿双华(持有博石资产(LLC)40%股权),所以耿双华为东英基金(LLP)的实际控制人。

4.除了上述涉及(拟)上市公司控制权的案例外,有限合伙企业作为标的公司中小股东时,一般不会对该有限合伙企业的实际控制人进行认定,仅有少量案例可供参考。

根据开立医疗(300633.SZ)招股书(保荐机构为长城证券、中金公司),其股东之一中金佳泰(LLP)为私募基金,由20名合伙人组成,其中普通合伙人 1 名,有限合伙人 19 名,由普通合伙人中金佳盟(天津)股权投资基金管理有限公司担任执行事务合伙人,同时也是中金佳泰的实际控制人。中金佳盟及其关联方合计持有中金佳泰16.0225%的合伙份额,低于社保基金的份额比例。

三、小结

在实务操作中,有限合伙企业的实际控制人认定一直是一个模糊地带,主要标准有基于经济利益的产权/所有权标准,以及基于合伙企业法的决策管理权标准。比如在涉及国有参股/出资的有限合伙企业中,曾经有一个“双认定”的说法,也即既考虑GP的股权结构,也会考察所有合伙人的出资比例。

在我们所分析的案例中,被认定为实际控制人的都是有限合伙企业的普通合伙人及执行事务合伙人,以及层层穿透上去的控股股东、实际控制人,这意味着,实务操作中,这一认定方式存在被认可的空间。

从实证角度来看,我们认为,非私募基金模式下,有限合伙企业作为公司控股股东,且公司主要创始人为其普通合伙人及执行事务合伙人,往往还会持有较多份额,在这种情况下,该创始人被认定为实际控制人,不仅不违反法律法规的要求,也符合公司的实际情况。此类结构在上市过程中不存在障碍。

在私募基金模式下,通常情况下普通合伙人出资比例较小,且自身有明确的期限限制,结构容易不稳定,目前还没有私募基金作为控股股东成功IPO的案例。

但是康恒环境重组上市案例非常有趣,其将上市公司从有实际控制人变更为无实际控制人,也对上市公司控制权产生了实质性的影响。如该认定方法能够被广泛认可,对于私募基金行业来说,无疑是极大的利好——至少私募基金作为控股股东的公司重组上市是被允许的。

而在二级市场运作中,私募基金的参与非常活跃,无论是作为战略投资人还是控股股东,私募基金的普通合伙人和执行事务合伙人被认定为实际控制人,都得到了资本市场监管层的认可。

值得注意的是,在这些案例中,实际控制人的认定一直是沿着普通合伙人及执行事务合伙人这条线去论证的,与基金管理人无关。如磐信昱然(LLP)的一个LP为磐信上海(LLP),其执行事务合伙人为中信产业基金的全资子公司上海磐信夹层投资管理有限公司,但其于2018年将管理人备案为北京磐茂投资管理有限公司。据天眼查信息,北京磐茂的股东与中信产业基金存在关联,但二者并无直接股权关系。 返回搜狐,查看更多

责任编辑: