吉林银行一分行"隐瞒不良贷款真实水平"获罚50万,去年不良率1.79%低于同业平均

出品 | 搜狐财经

作者 | 冯紫彤

据6月13日银保监会官网行政处罚,吉林银行延边分行因违规通过以贷还贷方式掩盖资产质量、隐瞒不良贷款真实水平两项违法违规事实,共被延边银保监分局处以罚款50万元,同时对吉林银行延边分行时任行长及一员工处以警告。

查询历史罚单信息,2021年以来,吉林银行共收下罚单15张,案由全部涉及贷款问题,包括贷款风险分类不审慎、房地产开发贷款被挪用、将有争议房产作为贷款抵押物发放贷款、贷后管理不尽职等。除延边分行外,手受罚分支行还包括大连分行、通化分行、长春净月潭支行、辽源金汇支行等。

数据显示,截至2021年末,吉林银行不良贷款率为1.79%,较2021年初下降0.1个百分点,低于全国城商行平均不良率。

零售变革进行中,去年归母净利飙升58%

公开资料显示,吉林银行成立于2007年10月,由长春市商业银行与吉林市商业银行、辽源市城市信用社等合并成立。截至2021年末,吉林银行共有在岗员工9785人,在吉林省内9个市州和大连、沈阳拥有387个机构,发起设立10家村镇银行、1家贷款公司,参股一汽汽车金融有限公司。

2020年6月,吉林银行启动零售变革战略。至2021年底,吉林银行零售变革已进入第二阶段,其主要内容共八个方面,包含“客户为王”、“资产为先”、“AUM为纲”等。

从数据来看,转型以来,吉林银行各项经营指标的确实现了较大突破。

2021年度,吉林银行实现营业净收入110.85亿元,较上年增涨1.62%;实现归属于母公司股东的净利润19.81亿元,较上年增长57.56%,为吉林银行历史最高值。

从营收结构来看,2021年吉林银行非息收入同比大增21.14%,为16.19亿元,占营收比例提高了2.35个百分点。但同时,由于息差下行,其利息净收入同比下滑1.06亿元。

非息收入中,吉林银行的手续费及佣金净收入为6.61亿元,同比增长31.41%。吉林银行财报中表示,主要原因为理财业务收入增加。

数据显示,2021年,吉林银行理财业务手续费收入2.85亿元,占总手续费收入的39.76%,同比大增30.45%。

2021年,吉林银行理财保有量年增78.57%,达692.76亿元,跃升至东北地区法人银行首位;理财产品签约客户达到63.1万户,较年初翻倍。

房贷集中度超监管红线,2019年时不良率一度达4.31%

回顾过往数据,吉林银行的发展曾一度陷入困境。

不良率方面,2015年至2019年,吉林银行不良贷款率分别为1.50%、1.71%、1.72%、2.82%、4.31%。同时,不良贷款余额分别为23.91亿元、30.05亿元、32.34亿元、61.86亿元、109.59亿元,5年间增幅达358%。

2020年起,吉林银行经营重新步入正规,不良率也接连下降。2020年吉林银行不良贷款率降至1.89%,2021年再降至1.79%,从监管红线边缘下降至低于全国城商行平均线。

年报中,吉林银行并未对不良贷款的分布进行更多披露。

截至2021年末,吉林银行各类贷款总额3456.65亿元,较2020年末增长15.16%。其中企业贷款余额2343.2亿元,较上年末增长12.31%;个人贷款余额879.93亿元,较上年末增长13.63%。

按行业来看,2021年度吉林银行投放贷款最多的行业为批发和零售业、制造业、租赁和商务服务业,贷款占总贷款余额分别为16.21%、14.17%和12.29%。

同期,吉林银行房地产贷款余额有所减少,由2020年度的224.67亿元降至204.28亿元,占比由7.49%降至5.91%。

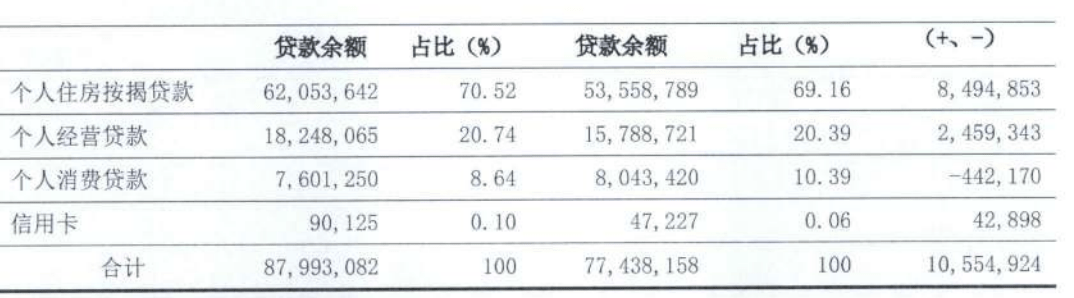

个人信贷业务方面,年报中,吉林银行表示围绕“客户为王”“资产为先”的零售新逻辑,坚持住房贷款和消费贷款双轮驱动,巩固住房按揭贷款的基础地位。

截至2021年末,吉林银行个人住房按揭贷款余额为650.54亿元,同比增长15.86%,占总贷款的17.95%,高于监管对银行房贷集中度的要求。

按照监管要求,吉林银行的个人按揭贷款占比和房地产贷款占比上限应分别为17.5%和22.5%。

而据披露,截至2021年末,齐鲁银行个人按揭贷款余额占贷款总额比重为17.95%;房地产贷款总额占贷款总额的23.86%。

此外,根据一季报,吉林银行业绩出现波动。

2022年一季度,吉林银行实现营业收入 20.72亿元,同比下降 19.84%;归母净利润2.23亿元,同比下降5.55%。

其中,利息净收入 16.71 亿元,同比减少26.55%;非利息收入 4.01 亿元,其中手续费及佣金净收入2.58 亿元,同比增长 24.73%。

曾有多位高管“落马”,新行长为原招行业务总监

作为一家总资产超过5000亿元的城商行,吉林银行在体量上已超过苏州银行、齐鲁银行等上市银行,但至今未能启动上市。

据悉,吉林银行自2014年便有谋求上市的计划,彼时年报披露该行力争利用三年左右时间实现上市目标,而随后在2015年年报中,又将上市时间延长至未来五年。2020年至今,吉林银行对于上市还未有新的规划,仅在吉林省的《吉林省金融业发展“十四五”规划》提到,支持吉林银行多渠道补充资本,加快上市发展步伐。

对此,有观点认为,吉林银行上市一再推迟或与近年来该行管理层变动有关。

2019年以来,吉林银行已有多位高管“落马”。

2019年11月,曾在2014-2019年间任吉林银行党委书记、董事长的张宝祥因涉嫌严重违纪违法,接受纪律审查和监察调查,并于次年11月被“双开”。

2019年7月、2020年12月、2021年4月,吉林银行原副行长王安华、杨盛忠、邰戈陆续被开除党籍和公职。

挖出“淤血”后,吉林银行新的“血液”也在持续注入中。

2019年11月和2020年8月,吉林银行先后迎来了新任董事长陈宇龙和行长王立生。

去年12月,在启动转型、成功扭转吉林银行经营颓势后,陈宇龙调任吉林省长春市委常委、市政府副市长,王立生升任吉林银行董事长。

王立生上任后,延续了此前吉林银行零售转型的战略,并表示“零售变革是事关吉林银行未来生存发展的重大战略选择,必须一以贯之”。

关于吉林银行的新行长人选,据悉,招商局仁和人寿党委副书记、纪委书记、副总经理,吉林银行挂职副行长秦季章将接任吉林银行行长一职。

从履历来看,秦季章曾任招行总行业务总监兼总行办公室主任、总行运营管理部总经理、总行流程办主任。2020年6月,秦季章挂职吉林银行副行长,分管零售业务。

在“零售之王”原业务总监的带领下,吉林银行零售变革的步伐或将加快,IPO进程或有望加速“破冰”。 返回搜狐,查看更多

责任编辑: