原创 50万存款遍地都是?中国人的存款真相到底是怎样的?

某经济学家曾公开表示在中国50万存款遍地都是。除此之外,在网络上我们也经常能看到,不少人表示自己月收入过万,存款百万。那么真实的存款情况到底是怎样的呢?

在阅读该文章的时候,不妨先在文章的评论区留言,写上你的年龄和存款,看看有多少人的存款是超过50万的。

全国14亿人到底有多少存款?

根据央行发布的《2022年上半年金融统计数据报告》显示,全国居民存款已经达到了112.83万亿元。如果按照全国第7次人口普查的数据约14.12亿人口规模计算那么人均存款就达到了7.99万元。

如果按照第7次人口普查显示的,全国一共有5亿户家庭左右,那么平均到每个家庭应该就要拥有存款22.57万元。

这时候你老老实实地查一下自己的银行账户,或者问一下家里的父母,自己家里的存款到底够不够20万元,有没有拖全国家庭的后腿?

一个家庭拥有22.57万元的存款,确实对于有些人来说并不是很多,有的家庭存22.57万元可能只需要一个星期,但是也有的家庭想要存有22.57万元,可能需要10年甚至更长的时间。

绝大多数普通家庭来说存款的速度到底是怎样的呢?辛辛苦苦打工一年能攒下多少钱呢?

根据人口普查的数据,显示全国16~59岁的劳动人口现在大约有9亿左右。根据《2022年上半年金融统计数据报告》显示,上半年居民存款增加10.33万亿元,也就是说平均每个月的居民存款增加为1.72万亿元。

同样按照全国劳动人口9亿进行计算,平均每人每个月能存下1913元。相比那些在网络上看到的月收入三四万元,年终奖动不动就大几十万上百万的人来说,每个月存款1913元,这个数据简直不能看。

可能有些人会说,这个数据并不靠谱,毕竟全国还有那么多低收入群体,有一大部分是来自于农村,这一些人将整体的水平拉低了。

然而事实究竟是怎样的?

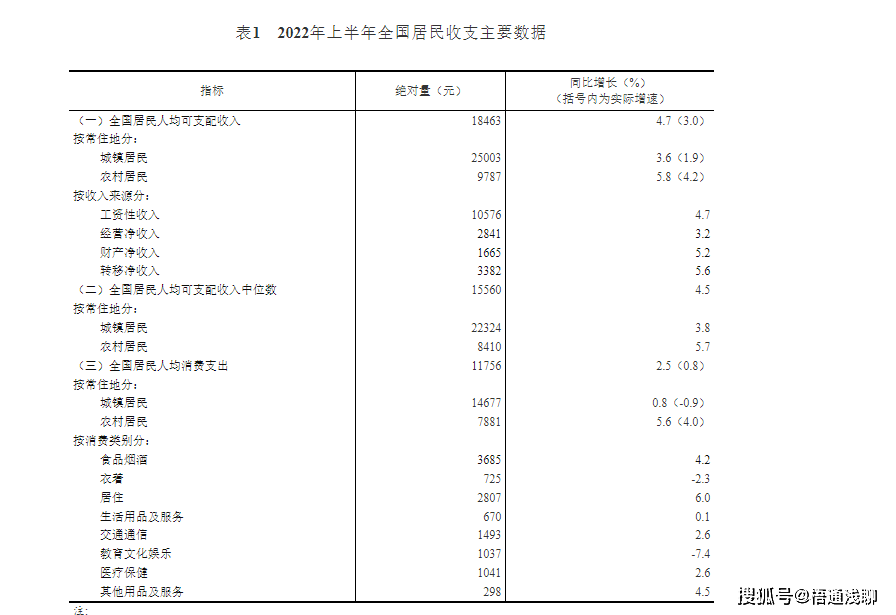

根据统计局公布的《2022年上半年居民收入和消费支出情况》,在今年上半年,农村居民人均可支配收入为9787元,平均到每个月可支配收入也有1631元。

有些人不太了解什么是居民可支配收入,居民可支配收入就是扣掉所有的税,五险一金等其他所有费用之后,每个月的工资以及各种其他收入的总和。

通俗的话来讲就是你每个月可以用于自己支配消费的钱,就叫做可支配收入。

农村居民到底能存下多少钱呢?根据统计局给出的数据显示农村居民2022年上半年人均消费支出为7881元,支配收入减去消费支出,那么就得出存款金额为1906元。

就是说农村居民在2022年上半年整整6个月的时间,人均存款金额只有1906元。平均到每个月只能存下318元。

这样的一个数字简直让人大跌,眼镜每个月只能攒下318元,要59年才能攒到全国居民存款的平均数22.57万元。

但是相对来说城镇居民的存款数据就比较好看了,同样在统计局公布的数据中显示,城镇居民人均可支配收入为25003元,其中城镇居民的消费支出为14677元。

两者相减得出,在2022年上半年城镇居民能存下的钱为10326元,平均每个月能攒下1721元。这可整整是农村居民,每个月存款金额的5倍还要多。

而在这里我们还仅仅只是讨论了城镇居民以及农村居民之间的差距。如果再拿一线城市与农村对比,那么这个数据相差的会更大,尤其是用东部发达与西部偏远进行对比。

比如2022年上半年,全国各省市居民人均可支配收入排行榜,清楚地显示:

北京市:上半年人均可支配收入为39,391元,人均消费支出为21,035元;

其中城镇居民可支配收入为42,680元,城镇居民人均消费支出为22,457元;上半年能攒下20,223元。

农村居民人均可支配收入为18164元,农村居民人均消费支出为21,564元。

对比西部,比如甘肃省,西藏自治区等地,人均可支配收入仅有10600多元。

就拿甘肃省来说吧:全省上半年人均可支配收入为10,672元,全省上半年人均消费支出为8261元。

城镇居民可支配收入为17782元,城镇居民人均消费支出为12,254元。

农村居民可支配收入为5283元,农村居民人均消费支出为5234元,一整个上半年能攒下49元。

也就是说辛辛苦苦地干了半年的时间,也就是说整整半年的时间,北京市城里人存款就要比甘肃农村居民多413倍左右。

当然这样的差距来源也很简单,人家的收入就是那么高,在西部偏远的农村地区,每个月基本上就没有什么收入,仅仅能够维持生活而已,存钱根本是不可能的事情。

像在北京,他们的财产收入除了工资收入之外,还可以通过投资获得比如家里有多余的房子进行出租,购买相应的股票分红以及存款拿利息等等。

在北京一套1室1厅的不怎么破旧的小房子,就能租上万元,而在甘肃一些西部的农村地区,或者说是乡镇哪怕3室1厅,每个月的租金可能连1000元都不到。因为地处农村地区,谁家都有自建房,哪里还有什么闲钱去租别人的房子呢?

除此之外北京城镇居民,他们本身就有不少的存款,钱生钱哪怕用最保险,最稳妥的方式放在银行吃利息,百万存款一年的利息就要比农村人辛苦一年还要多。

而除了这些收入之外,在这些一线大城市,他们的福利待遇也要比小乡镇,偏远农村地区要好得多,尤其是一些南方沿海地区,他们每个村里每年的分红就有几十万甚至上百万。

当然这样的对比确实有点不公平,拿收入最高的地方与收入最低的地方进行对比,但是这的确可以反映城乡之间的差异巨大,尤其是加上地域差异。

至于我们在网上能看到,动不动就是年薪百万,资产千万的信息,外呼是大多数人的虚荣心以及毫无成本的网络造假,让他们在心理上获得一丝丝的优越感。

网络上我们通常会放大这些高收入的群体,从而忽略了绝大多数普通的平凡人,在我们真实的生活当中,存款金额能达到50万元以上的,真的是少之又少。

我们国内的存款保险制度实行的时间相对来说是比较晚的,在2015年的5月1日开始正式实施存款保险。

根据存款保险条例,我们可以知道存款金额不超过50万元的,能得到全额的赔付,而至于为什么要将赔付的最高金额定于50万元,这也是与我们的存款有一定的原因。

在正式实施存款保险的时候,央行就对所有的银行做出了摸底调查,全国99.63%的人存款金额都是在50万元以内。把赔偿最高金额定在50万元是能够最大程度地保障存款人的存款安全,也能给银行节约开支。

可能有些人又会说,那是很多人故意将存款金额控制在50万元以内的,事实真的是这样吗?

我们随便在网络上就能找到银行发布的财报,其中我们就能够清楚地看到资产的分布,都是呈现二八定律,只有少部分储户的存款金额相对较高,绝大多数储户的存款金额甚至连1万元都不到。

在2021年招商银行的财报数据中显示招商银行个人客户总存款金额突破了107591.7亿元,其中资产在50万元以上的储户仅有2.12%,而这么一部分人,他们却掌握了8.83万亿元的资产,人均存款金额高达240万元。

而剩余的97.88%的普通客户,招商银行一共有1.73亿储户,也就是说有1.69亿的储户,他们的存款总额只有1.17亿元,平均每个人存款金额还不到1元。

除了交通银行之外,其他各个银行的财报显示,个人客户平均存款也基本上只维持在1万元左右,甚至有不少银行客户平均存款还不到1万元。

这也就再一次说明,二八定律应该要改为二九定律,甚至是一五定律,有钱的人越来越有钱,而没有钱的人越来越穷。

这样的情况不仅是在我们国内,在全世界也都是这样的。根据瑞士现代2021全球财富报告显示全球最富有的10%的人拥有全球82%的财富,而全球财富最少的55%的人只拥有全球1.3%的财富。

当然可能有不少人会反驳,现在哪有什么人愿意把钱存在银行,啊,而且银行也可以倒闭,破产还不如把钱投资,或者用于购买理财产品等等。

这是随着现在年轻人的理财意识提高,有不少年轻人不会把钱存在银行,而是放在各种理财APP上,随便找一个低风险的基金或者是找一个债,基把钱放进去,利息也比银行要高一些。

但是根据中国证券业协会数据显示,截止到2021年,中国个人股票投资者虽然已经超过了1.97亿元,基金的投资者也超过了7.2亿元,但是人均持有的数量还是在一个很低的水平。当然这也是一个比较好的现象,这也意味着现在中国人比之前有钱了也有钱去进行投资。

同样受其他国家消费观念的影响,现在年轻人的负债情况也不容乐观。根据信贷方面给出的数据显示,80后人均负债已经超过了22万元,90后人均负债也达到了15万元以上,00后负债的范围也在不断扩大。

所以说虽然每月都有新增存款,但是并不能反映现在国民的真实储蓄情况,有一部分人会选择把钱放在其他的投资渠道上,同样也有一部分人他们的负债也越来越高。

但是存款的重要性是不言而喻的,万一生病了,万一降薪了,万一裁员了都是需要存款来支撑生活,另一方面由于社会保障力度还并没有达到全方位保障。教育,医疗,养老的这几座大山,也让越来越多的人明白存钱的重要性。

面对现在买房,买车,娶媳妇这几座新的大山,也让越来越多的年轻人有了一定的储蓄意识,存款的金额也相对之前有所增加。

但总体程度上来讲,如果解决了教育医疗养老买房买车娶媳妇的这几件大事,基本上普通人是不可能会拥有存款,绝大多数都处于负债的情况。这也是为什么这些年来负债率在不断上升的主要原因。 返回搜狐,查看更多

责任编辑: