一种银行阳光办贷贷款审查派单方法、装置和系统与流程

1.本发明涉及互联网通信技术领域,特别涉及一种银行阳光办贷贷款审查派单方法、装置和系统。

背景技术:

2.商业银行在审查审批体制上基本比较完善,但在审查审批办贷环节操作上都普遍存在一些问题,主要体现在银行阳光办贷贷款审查的派单方面。

3.银行的贷款有很多种类,一般来说,按照贷款期限分类,包括短期贷款、中期贷款和长期贷款;按照偿还方式分类,包括活期贷款、定期贷款;按照贷款用途分类,包括消费贷款、有价证券贷款等;按照贷款担保分类,包括票据贴现贷款、票据抵押贷款、商品抵押贷款、信用贷款等;按照利率分类,包括固定利率贷款和浮动利率贷款。

4.然而,在实际的贷款审查中,除了上述一般贷款种类外,有部分贷款需要现场调查,即,现场对贷款人贷款的合法性、安全性以及盈利性进行调查(下称需进行现场调查的贷款业务,也称嵌入式贷款调查业务),也就是说,审查人员的工作主要分两部分:现场贷款调查和常规贷款审查。

5.在派单之前,首先需要对进入贷款审查流程的贷款单据进行分类,然后根据贷款类别分给审查人员进行审查。

6.目前,现有技术中主要有人工派单和系统自动派单两种派单方式,现有的银行贷款派单技术为克服人工派单效率低的问题,一般采用自动派单方式,自动派单大大提高了派单的效率,然而,还存在以下几方面的问题:

7.(1)现有的银行自动派单技术利用机器学习模型对贷款进行分类,但是由于采用的简单的机器学习模型,并没有针对银行贷款业务对机器学习模型进行改进,所以存在分类不够准确的问题。

8.(2)现有的银行自动派单技术将所有的贷款业务都放入派单队列进行自动派单,未考虑加急、重要的贷款业务等情况,且在进行贷款分类时仅考虑了上述一般的银行贷款分类,未考虑现场调查贷款的分类,即,没有将人工派单和自动派单有机的结合,不能满足银行准确派单的需求。

9.(3)现有的银行自动派单技术在派单时未考虑审查人员与待审批的贷款业务的符合程度,或者仅根据审查人员的手头工作量和贷款业务的工作量进行简单的匹配,没有对审查人员的各项工作指标作出客观详细的评价,从而存在派单不合理、不准确的问题。

10.(4)现有的银行自动派单技术通过机器学习的方式进行分类,需要进行大量的数据运算,而银行的终端数据处理能力有限,且银行的数据处理需要备份,而只在终端进行数据处理和存储,存在数据丢失的风险。

11.如果贷款派单不够及时、准确,则会极大影响银行后续处理贷款业务的效率和准确性,使得银行方和贷款方的利益都受到损害。因此,有必要开发一种能够提高银行贷款审批的派单的精确度、合理性以及安全性,能够解决本发明提出的上述问题的派单方法、装置

和系统,以更好的满足银行阳光办贷贷款派单需求。

技术实现要素:

12.针对上述问题,本发明提供了一种银行阳光办贷贷款审查派单方法、装置和系统,可充分的消除由于现有技术的限制和缺陷而导致的上述派单精确度低、派单不够合理和存在的安全性等多个问题。为解决上述问题,本发明提出的技术方案如下:

13.一方面,本发明提供了一种银行阳光办贷贷款审查派单方法包括以下步骤:

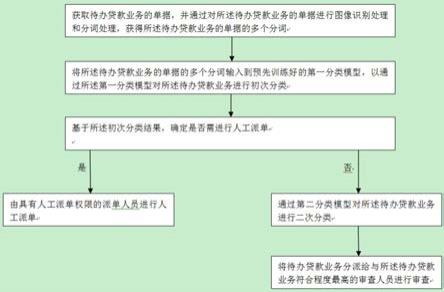

14.s1.获取待办贷款业务的单据,并通过对所述待办贷款业务的单据进行图像识别处理和分词处理,获得所述待办贷款业务的单据的多个分词;

15.s2.将所述待办贷款业务的单据的多个分词输入到预先训练好的第一分类模型,以通过所述第一分类模型对所述待办贷款业务进行初次分类;

16.s3.基于所述初次分类结果,确定是否需进行人工派单,如果是,则转入步骤s6,否则转入步骤s4;

17.s4.将所述待办贷款业务的单据的多个分词输入到预先训练好的第二分类模型,以通过所述第二分类模型对所述待办贷款业务进行二次分类;

18.s5.基于所述二次分类的分类结果,将所述待办贷款业务分派给与所述待办贷款业务符合程度最高的审查人员进行审查;

19.s6.由具有人工派单权限的派单人员进行人工派单;

20.其中,所述第一分类模型和所述第二分类模型采用相同的神经网络模型,所述神经网络模型包括:

21.输入层,用于接收所述多个分词;

22.嵌入层,用于通过word2vec模型将所述多个分词转换为词向量,并对所述词向量进行加权形成加权词向量;

23.双向lstm层,用于从所述加权词向量中提取语义特征,形成第一特征向量,并将所述第一特征向量输入到textcnn层;

24.textcnn层,用于接收所述第一特征向量,并从所述第一特征向量中提取局部位置特征,形成第二特征向量;

25.输出层,用于将所述第一特征向量和所述第二特征向量组合为第三特征向量,以便分类器使用所述第三特征向量进行分类。

26.优选的,步骤s1具体包括以下子步骤:

27.s11.对所述待办贷款业务的单据进行图像识别,以提取所述待办贷款业务的单据中的文本信息;

28.s12.对所述文本信息进行预处理,以去除无关信息,得到预处理后的文本信息;

29.s13.利用分词工具将所述预处理后的文本信息进行分词处理,得到多个分词。

30.优选的,其特征在于,对word2vec模型转换后的词向量进行加权,加权公式为:

31.[0032][0033]

其中,w(ti,d)表示单词ti在文本d中的权重,tf(ti,d)表示单词ti在文本d中出现的频率,n表示文本的总数,表示存在单词ti的文本总数。

[0034]

优选的,所述双向lstm层的计算公式如下:

[0035][0036][0037][0038]

其中,表示t时刻前方向的输出状态向量,表示t时刻后方向的状态输出向量,表示输出状态向量,x

t

表示t时刻的输入,表示t-1时刻前方向的输出状态向量,表示t+1时刻后方向的状态输出向量,表示前方向输入

‑ꢀ

隐藏权重矩阵,表示前方向隐藏-隐藏权重矩阵,表示前方向隐藏-输出权重矩阵,表示后方向输入-隐藏权重矩阵,表示后方向隐藏-隐藏权重矩阵,表示后方向隐藏-输出权重矩阵,by分别表示前方向、后方向和最终输出的偏置向量。

[0039]

优选的,在textcnn层,采用多个卷积层对所述第一特征向量进行卷积运算,其中,当前卷积层的输入为前一卷积核的卷积结果和所述第一特征向量,最后一个卷积层的卷积结果为所述第二特征向量。

[0040]

优选的,步骤s5包括以下子步骤:

[0041]

s51.获取每位审查人员的待审查贷款业务工作量,基于所述每位审查人员的待审查贷款业务工作量确定预分配审查人员,并计算每位所述预分配审查人员针对所述待处理贷款业务的分数;

[0042]

s52.将每位所述预分配审查人员针对所述待处理贷款业务的分数进行排序,并将所述待处理贷款业务分派给分数最高的审查人员。

[0043]

优选的,在步骤s51中,按照以下公式(1)计算每位预分配审查人员针对待审查贷款业务的分数:

[0044][0045]

其中,score

i,j

表示第i位审查人员针对业务类别为j的待审查贷款业务的分数,c

t

表示该第i位审查人员审查第t种类型的贷款业务的权重,k

t

表示第i位审查人员处理第t种类型的贷款业务的次数,nj表示该第i位审查人员审查第j 种类型的贷款业务的总次数,n表示该第i位审查人员审查的所有类型的贷款业务的总次数。

[0046]

优选的,所述方法还包括以下步骤:将贷款审查相关数据上传到云端服务器进行备份。

[0047]

本发明还提供了一种银行阳光办贷贷款审查派单系统,所述系统包括:处理器,存储器及存储在所述存储器上并可在所述处理器上运行的程序,所述程序被所述处理器执行

时实现如权利要求1-8中任意一项所述的银行阳光办贷贷款审查派单方法。

[0048]

本发明还提供了一种计算机可读存储介质,计算机可读存储介质上存储有程序,所述程序被处理器执行时实现如权利要求1-8中任意一项所述的银行阳光办贷贷款审查派单方法。

[0049]

本发明提供的银行阳光办贷贷款审查派单方法、装置和系统,与现有技术相比,能够有效提高派单的精确度、合理性和安全性,具有较好的实际应用价值。

附图说明

[0050]

为了更清楚地说明本发明实施例的技术方案,下面将首先对描述实施例所使用的附图作简要说明。可以理解的是,这些附图仅仅是示例性的说明,对于本领域普通技术人员来讲,在不付出创造性的劳动的前提下,可以对这些附图作出改变,这些改进都旨在包括在本发明的范围之内。

[0051]

图1为根据本发明实施例的银行阳光办贷贷款审查派单方法的流程图。

具体实施方式

[0052]

为了使本发明的目的、技术方案和优点更加清楚,便于本领域技术人员能够更好的理解对本发明的技术方案,下面将结合附图对本发明的实施例进行清楚、完整的描述。显而易见的是,所描述的实施例仅仅是本发明的一部分特定实施例,而不是全部的实施例。基于本发明说明书中的特定实施例,本领域普通技术人员在没有作出创造性的劳动的前提下所获得的所有其他实施例,都应当属于本发明的保护范围。

[0053]

如图1所示,根据本发明的实施例的银行阳光办贷贷款审查派单方法包括以下步骤:

[0054]

s1.获取待办贷款业务的单据,并通过对所述待办贷款业务的单据进行图像识别处理和分词处理,获得所述待办贷款业务的单据的多个分词。

[0055]

s2.将所述待办贷款业务的单据的多个分词输入到预先训练好的第一分类模型,以通过所述第一分类模型对所述待办贷款业务进行初次分类。

[0056]

s3.基于所述初次分类结果,确定是否需进行人工派单,如果是,则转入步骤s6,否则转入步骤s4。

[0057]

s4.将所述待办贷款业务的单据的多个分词输入到预先训练好的第二分类模型,以通过所述第二分类模型对所述待办贷款业务进行二次分类。

[0058]

s5.基于所述二次分类的分类结果,将所述待办贷款业务分派给与所述待办贷款业务符合程度最高的审查人员进行审查。

[0059]

s6.由具有人工派单权限的派单人员进行人工派单。

[0060]

其中,所述第一分类模型和所述第二分类模型采用相同的神经网络模型,所述神经网络模型包括输入层、嵌入层、双向lstm层、textcnn层和输出层,其中,所述嵌入层采用的是wordevec模型,通过wordevec模型将所述多个分词转换为词向量,并对所述词向量进行加权形成加权词向量。

[0061]

下面对上述步骤s1-s6进行详细说明。

[0062]

在步骤s1中主要实现待办贷款业务的单据的文本信息提取和分词,其中,步骤s1

具体包括以下子步骤:

[0063]

s11.对所述待办贷款业务的单据进行图像识别,以提取所述待办贷款业务的单据中的文本信息。

[0064]

传统的银行派单系统,需要人工手动输入贷款业务单据中的关键词信息,这需要耗费人力成本。本发明获取到待办贷款业务的单据后,通过图像识别技术,识别出单据图像中的文本信息,例如,贷款人、贷款金额、贷款用途、还款方式、还款期限等等。

[0065]

s12.对所述文本信息进行预处理,以去除无关信息,得到预处理后的文本信息。

[0066]

贷款业务的单据中除了包含上述关键信息外,还包括例如标点、特殊符号等无关信息。步骤s12通过对文本进行预处理,去除无关信息,以有助于后续的贷款业务的数据处理。

[0067]

s13.利用分词工具将所述预处理后的文本信息进行分词处理,得到多个分词。

[0068]

可选的,本发明采用的分词工具例如为盘古分词、庖丁分词等。为了更好的适应银行数据单的分词处理,本发明在分词工具自身携带的分词库的基础上,加入了辅助数据库,其中,所述辅助数据库包括金融数据库和自定义数据库。在实际工作中,将常用的银行术语补充到自定义数据库中,以不断完善分词所使用的数据库,提高分词效果。

[0069]

本发明直接利用现有的分词工具,并且通过补充金融数据库和自定义数据的方式,有效提高了针对银行贷款业务的分词的效率和分词的精确度。

[0070]

接下来执行步骤s2,利用第一分类模型对待办贷款业务单据进行初次分类。具体的,第一分类模型提取贷款人的信息(包括贷款人的信用、贷款记录、名下资产等)、贷款金额、贷款用途等特征信息,并根据以上信息对待审查的贷款业务进行分类,初次分类结果包括:常规贷款业务和重要贷款业务。

[0071]

举例来说,所述的重要贷款业务包括需进行现场调查的贷款业务、需优先处理的贷款业务(例如,通过贷款人信息识别为贷款人为vip客户)、需加快处理的紧急贷款业务等等。

[0072]

本发明通过执行步骤s2,将贷款业务进行初步分类,分为常规贷款业务和重要贷款业务,对于重要贷款业务通过人工分派,一般的常规贷款业务则通过系统进行自动分派。由此可见,本发明将重要的贷款业务和一般的贷款业务分开处理,人工分派和自动分派相结合,这样既能保证派单的效率,同时通过人工分派能够确保将重要的贷款业务分配给最合适的审查人员。例如,分派人员可以指定经验丰富、工作认真的审查人员来审查重要紧急的贷款业务,做到优先办理且保证服务质量。对于需进行现场调查的贷款业务,分派人员可以按照规定,指定两位合适的审查人员陪同调查人员同时到现场参与调查。

[0073]

由于执行人工派单的管理人员更加熟悉了解其手下的员工的工作情况,所以相对于机器的机械分配而言,对于少量的重要的贷款业务,本发明由人工分配,而对于大量的一般的贷款业务由机器自动分配,即,本发明在贷款业务派单时,机器自动分配和人工分配相结合,兼顾了效率和精确度。

[0074]

在步骤s3中,基于步骤s2的所述初次分类结果,确定是否需进行人工派单,如果是,则转入步骤s6,由具有人工派单权限的派单人员进行人工派单。一般来说,将银行管理人员设为具有人工派单权限的派单人员。如果不需人工派单,则转入执行步骤s4,进行自动派单处理。

[0075]

在步骤s4中,将所述待办贷款业务的单据的多个分词输入到预先训练好的第二分类模型,以通过所述第二分类模型对所述待办贷款业务进行二次分类。通过上文描述可知,通过步骤s2的初分类,分为常规贷款业务和重要贷款业务,如果判定待办的贷款业务属于常规贷款业务,则需通过第二分类模型继续进行二次分类,因此,步骤s4中,输入到第二分类模型中的分词与在步骤s2中输入到第一分类模型中的分词相同,即,经过步骤s2的分类后,在步骤s4中,继续将待办贷款业务的分词输入到第二分类模型中进行二次分类。

[0076]

在步骤s4中执行的二次分类,其中的二次分类的类别是本发明背景技术部分提到的一般分类,即,包括活期贷款、定期贷款、消费贷款、有价证券贷款、票据贴现贷款、票据抵押贷款、商品抵押贷款、信用贷款、固定利率贷款、浮动利率贷款等等。需要说明的是,以上贷款类型仅是示例,本发明不对具体的贷款类型作出具体限定。

[0077]

下面对第一分类模型和第二分类模型进行详细说明。

[0078]

第一分类模型和第二分类模型是本发明的核心部分,其关系着分类的精确度。只有提高业务分类的精确度,才能提高派单的精确度,从而为高质量高效率的审查贷款业务提供保障。基于此,本发明重点对分类模型进行改进。

[0079]

现有技术中,一般先利用词向量转换模型将分词转换为词向量,再利用分类模型对词向量进行特征提取,从而实现分类,这样词向量转换模型和分类模型是分开的,需分别构建、训练、利用词向量转换模型和分类模型,过程繁琐且没有形成统一的整体。另外,双向lstm在提取较长的词序列的特征时,会由于模型容量问题而丢弃重要的词信息,而textcnn则善于提取当前词的局部特征。

[0080]

本发明在现有神经网络模型的基础上,提出了一种改进的分类模型。本发明的分类模型是一个混合的神经网络模型,其综合了word2vec、双向lstm和 textcnn,充分利用了上述各个模型的优点,可有效提高分类精度。

[0081]

需要说明的是,在使用本发明的分类模型之前,需利用历史数据进行训练,具体的训练过程不再赘述。

[0082]

根据本发明的优选实施例,第一分类模型和第二分类模型采用相同的神经网络模型,所述神经网络模型包括:

[0083]

输入层,用于接收所述多个分词;

[0084]

嵌入层,用于通过word2vec模型将所述多个分词转换为词向量,并对所述词向量进行加权形成加权词向量;

[0085]

双向lstm层,用于从所述加权词向量中提取语义特征,形成第一特征向量,并将所述第一特征向量输入到textcnn层;

[0086]

textcnn层,用于接收所述第一特征向量,并从所述第一特征向量中提取局部位置特征,形成第二特征向量;其中,所述局部位置特征可以包括单词之间的关系以及包括单词在文本中的位置信息。

[0087]

输出层,用于将所述第一特征向量和所述第二特征向量组合为第三特征向量,并使用所述第三特征向量进行分类,输出分类结果。

[0088]

根据本发明的优选实施例,嵌入层采用的是经过训练的word2vec模型,通过wordevec模型将所述多个分词转换为词向量。需要说明的是,本发明使用的 word2vec仅是举例说明,本领域技术人员可以选用任何其他合适的模型来将分词转换为词向量。

[0089]

wordevec模型包括cbow模型和skip-gram模型,本发明采用cbow模型。

[0090]

为了便于在后续的特征提取步骤提取出有助于分类的特征词,本发明对 wordevec模型转换后的词向量进行加权,加权公式为:

[0091][0092][0093]

其中,w(ti,d)表示单词ti在文本d中的权重,tf(ti,d)表示单词ti在文本d中出现的频率,n表示文本的总数,表示存在单词ti的文本总数。

[0094]

通过公式(1)、(2)获得文本中每个单词的权重,形成权重矩阵,将权重矩阵与词向量矩阵相乘,即可得到加权的词向量。

[0095]

在通过嵌入层得到加权的词向量后,将所述加权的词向量输入到双向lstm 层,双向lstm层采用的是双向lstm模型,为了简化网络结构,减少网络参数的数量,本发明的双向lstm模型不包括注意度层。此外,本发明的双向lstm模型保留了位置-顺序关系,从而可以连接语句中不同距离的单词。

[0096]

具体的,本发明的双向lstm模型的计算公式如下:

[0097][0098][0099][0100]

其中,表示t时刻前方向的输出状态向量,表示t时刻后方向的状态输出向量,表示输出状态向量(即,前文所述的第一特征向量),x

t

表示t时刻的输入,表示t-1时刻前方向的输出状态向量,表示t+1时刻后方向的状态输出向量,表示前方向输入-隐藏权重矩阵,表示前方向隐藏-隐藏权重矩阵,表示前方向隐藏-输出权重矩阵,表示后方向输入-隐藏权重矩阵,表示后方向隐藏-隐藏权重矩阵,表示后方向隐藏-输出权重矩阵, by分别表示前方向、后方向和最终输出的偏置向量。

[0101]

接下来,将双向lstm层输出的向量输入到textcnn层,以进一步提取局部位置特征。textcnn层对输入的向量进行卷积计算,根据本发明的优选实施例,采用n个卷积层(优选的,n=5)对所述第一特征向量进行卷积运算,其中,当前卷积层的输入为前一卷积核的卷积结果和所述第一特征向量,最后一个卷积层的卷积结果为所述第二特征向量。需要说明的是,对于第一个卷积层,由于不存在前一卷积层的卷积结果,所以第一卷积层的输入仅为所述第一特征向量。

[0102]

本发明通过对textcnn层的卷积运算进行改进,采用连续卷积的方式,进一步提高了特征提取的精度。

[0103]

根据本发明的优选实施例,输出层采用softmax函数计算分类概率,最后输出概率

最大的类别作为分类结果。

[0104]

根据本发明的优选实施例,本发明还利用第一分类模型和第二分类模型的分类结果数据更新所述第一分类模型和所述第二分类模型,以不断优化所述第一分类模型和所述第二分类模型,提高分类的精确度。

[0105]

通过步骤s4得到二次分类结果后,执行步骤s5,基于所述二次分类的分类结果,将所述待办贷款业务分派给与所述待办贷款业务符合程度最高的审查人员进行审查。

[0106]

具体的,步骤s5包括以下子步骤:

[0107]

s51.获取每位审查人员的待审查贷款业务工作量,基于所述每位审查人员的待审查贷款业务工作量确定预分配审查人员,并计算每位所述预分配审查人员针对所述待处理贷款业务的分数;

[0108]

s52.将每位所述预分配审查人员针对所述待处理贷款业务的分数进行排序,并将所述待处理贷款业务分派给分数最高的审查人员。

[0109]

在步骤s5中,为了避免贷款业务审查工作的积压,提高审查效率,本发明首先获取每位审查人员的待审查贷款业务工作量,将待审查贷款业务工作量低于预设阈值的审查人员确定为预分配审查人员,这样可以避免将待审查的贷款业务分配给手头已有多个未完成的待办贷款业务的审查人员,其中,预设阈值可由管理人员设置,例如,设置为2件等。

[0110]

在步骤s51的具体实现时,本发明预先设置审查人员工作量表,表格中有每位审查人员以及与其对应的待审查贷款业务工作量。即,步骤s51中的“获取每位审查人员的待审查贷款业务工作量,基于所述每位审查人员的待审查贷款业务工作量确定预分配审查人员”可具体包括:通过审查人员工作量表获取每位审查人员的待审查贷款业务工作量,将每位审查人员的待审查贷款业务工作量与预设阈值进行比较,将待审查贷款业务工作量低于预设阈值的审查人员确定为预分配审查人员。

[0111]

在步骤s51中,为了将贷款业务分配给最适合处理该笔贷款业务的审查人员,本发明对每位预分配审查人员进行评分,具体的,根据发现利用策略,按照以下公式(6)计算每位预分配审查人员针对待审查贷款业务的分数:

[0112][0113]

其中,score

i,j

表示第i位审查人员针对业务类别为j的待审查贷款业务的分数,c

t

表示该第i位审查人员审查第t种类型的贷款业务的权重,k

t

表示第i位审查人员处理第t种类型的贷款业务的次数,nj表示该第i位审查人员审查第j 种类型的贷款业务的总次数,n表示该第i位审查人员审查的所有类型的贷款业务的总次数。

[0114]

可以理解的是,权重c

t

反映审查人员处理第t种类型的贷款业务的整体质量情况,其可以根据审查人员处理第t种类型的贷款业务的工作时长、客户的反馈评价以及该审查人员的工作年限、工作业绩等综合设定。

[0115]

接下来,执行步骤s52,将每位所述预分配审查人员针对所述待处理贷款业务的分数进行排序,并将所述待处理贷款业务分派给分数最高的审查人员。

[0116]

根据本发明的优选实施例,为减轻银行终端的压力,将所述第一分类模型和所述第二分类模型分别存储于第一云端子服务器和第二云端子服务器中。另外,为了确保审查数据的安全性,本发明还包括:将贷款审查相关数据上传到第三云端子服务器中进行备份。

[0117]

另外,为了实现阳关办贷,即,使得贷款人及时了解贷款办理情况,本发明还包括:将贷款审查进度及时发送到贷款人的智能终端,例如,手机。

[0118]

由以上描述可知,本发明充分考虑到银行终端处理数据能力有限的问题,利用云端服务器进行模型的训练和分类,并且将不同的模型分布在不同的云端子服务器上,这样可以进一步提高数据处理的效率和安全性。

[0119]

本发明还提供了一种银行阳光办贷贷款审查派单系统,所述系统包括:处理器,存储器及存储在所述存储器上并可在所述处理器上运行的程序,所述程序被所述处理器执行时实现如上所述的银行阳光办贷贷款审查派单方法实施例的各个方法步骤。

[0120]

本发明还提供了一种计算机可读存储介质,计算机可读存储介质上存储有程序,该程序被处理器执行时实现如上所述的银行阳光办贷贷款审查派单方法实施例的各个方法步骤。其中,该计算机可读存储介质,如只读存储器(read-onlymemory,简称rom)、随机存取存储器(random access memory,简称ram)、磁碟或者光盘等。

[0121]

此外,需要指出的是,在本发明的装置和方法中,显然,各部件或各步骤是可以分解和/或重新组合的。这些分解和/或重新组合应视为本发明的等效方案。并且,执行上述系列处理的步骤可以自然地按照说明的顺序或按时间顺序执行,但是并不需要一定按照时间顺序执行,某些步骤可以并行或彼此独立地执行。对本领域的普通技术人员而言,能够理解本发明的方法和装置的全部或者任何步骤或者部件,可以在任何计算装置(包括处理器、存储介质等)或者计算装置的网络中,以硬件、固件、软件或者它们的组合加以实现。

[0122]

以上内容仅为本发明的较佳实施例,对于本领域的普通技术人员,依据本发明的思想,在具体实施方式及应用范围上均会有改变之处,本说明书内容不应理解为对本发明的限制。

完整全部详细技术资料下载

当前第1页 1 2

相关技术

- 一种基于MDD模型的高效交易...

- 一种电网设施动态拓扑收益计算...

- WiFi模块混合自适应处理方...

- 模型训练方法、装置及计算机存...

- 一种土壤水分多尺度综合感知方...

- 拱坝地基地质不对称的处理设计...

- 一种站域多态数据实时互校核方...

- 跨境电商数据资产管理方法、装...

- 提示信息显示方法及装置、电子...

- 一种内容分发的方法、系统、设...

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1