基于税票数据的小微企业经营性贷款额度计算方法和模型与流程

1.本发明涉及金融信贷风控技术领域,尤其涉及一种基于税票数据的小微企业经营性贷款额度计算方法和模型。

背景技术:

2.目前,对于一个企业而言,通过银行进行信贷已经成为一个企业正常运营的关键,这样可以保证企业的现金流动,同时也可以提高企业在银行的信誉度、信用等级以及与信贷机构的信贷关系,有利于企业以后的发展,尤其是对于小微企业而言。其中,对于信贷额度则是企业在信贷机构信誉度和信用等级的最直观的体现。而现有常见额度模型有依赖于专家经验核定额度的,有按照企业纳税额特定倍数核定额度的,也有按照企业销售规模一定比例核定额度的。

3.但是,第一,基于专家经验核定额度的方式,在每次对企业进行测评时都需要投入一定的人力,使得整体业务推进的及时性和效率存在问题,同时随着时空条件的变换,原有的策略也需要进行相应的适配和调整,不具有普适性。第二,基于纳税额倍数计算授信额度的方式,不能够适用于所有类型的企业,也不能够进行全行业使用,对于一般纳税人因进项触发税务抵扣的情形,纳税额通常较低或为0,会普遍导致申请企业的批核额度偏低。第三,按照销售规模比例计算授信额度的方式,会存在销售规模和授信额度比例关系不一定为线性,或没有考虑到企业信用、行为、负债等额外因素对企业授信的影响。

4.因此,亟需一种能够应用于多行业、提高效率、且能全面考虑企业信用、负债等因素的额度确定方法。

技术实现要素:

5.基于此,有必要针对上述技术问题,提供一种基于税票数据的小微企业经营性贷款额度计算方法和模型。

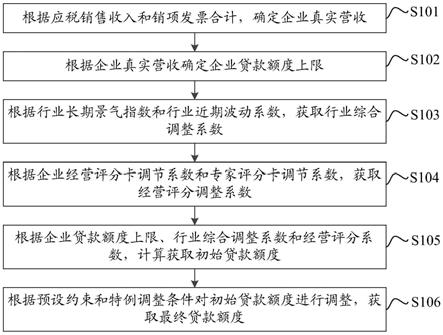

6.一种基于税票数据的小微企业经营性贷款额度计算方法,包括以下步骤:根据应税销售收入和销项发票合计,确定企业真实营收;根据所述企业真实营收确定企业贷款额度上限;根据行业长期景气指数和行业近期波动系数,获取行业综合调整系数;根据企业经营评分卡调节系数和专家评分卡调节系数,获取经营评分调整系数;根据所述企业贷款额度上限、行业综合调整系数和经营评分调整系数,计算获取初始贷款额度;根据预设约束和特例调整条件对所述初始贷款额度进行调整,获取最终贷款额度。

7.在其中一个实施例中,所述根据应税销售收入和销项发票合计,确定企业真实营收,具体包括:定义a为企业一段时间内的应税销售收入合计,b为企业一段时间内的增值税销项发票合计,c为企业一段时间内对应的n个自然季的应税销售收入合计,纳税人类型为t,则企业真实营收y为:

8.y=t*max(a,b)+(1-t)*max(b,c);

9.其中,纳税人类型t=0或1,t=1时,表示一般纳税人;t=0时,表示小规模纳税人。

10.在其中一个实施例中,所述根据所述企业真实营收确定企业贷款额度上限,具体包括:根据企业贷款确定对应的金融产品,获取所述金融产品的额度上限映射表;将所述企业真实营收,映射到所述额度上限映射表中,确定企业贷款额度上限为:

[0011][0012]

其中,y

s1

为企业近12个月营收规模下界,y

s2

为企业近12个月营收规模上界,e1为额度上限下界,e2为额度上限上界。

[0013]

在其中一个实施例中,所述根据行业长期景气指数和行业近期波动系数,获取行业综合调整系数,具体包括:所述行业综合调整系数=行业长期景气指数/行业近期波动系数。

[0014]

在其中一个实施例中,所述根据企业经营评分卡调节系数和专家评分卡调节系数,获取经营评分调整系数,具体包括:所述经营评分调整系数=企业经营评分卡调节系数*专家经营评分卡调节系数;其中,根据企业经营状况判断企业的经营评分卡等级,将所述经营评分卡等级映射到经营评分卡调节系数映射表中,获取所述企业评分卡调节系数;根据专家评分获取专家评分卡等级,并将所述专家评分卡等级映射到专家评分卡调节系数映射表中,获取专家评分卡调节系数。

[0015]

在其中一个实施例中,所述根据所述企业贷款额度上限、行业综合调整系数和经营评分调整系数,获取初始贷款额度,具体包括:所述初始贷款额度=企业贷款额度上限*行业综合调整系数*经营评分调整系数。

[0016]

在其中一个实施例中,所述预设约束具体包括:资产负债风险约束、信用风险约束和额度偏低约束;所述资产负债风险约束为:非抵押负债+本次授信额度≤企业真实营收*收入负债比限制=非抵押负债+本次授信约束额度,其中,收入负债比限制根据行业约束表获取;所述信用风险约束为:经营评分卡分数>预设最低评分值;所述额度偏低约束为:企业额度上限*经营评分调整系数>预设最小值。

[0017]

在其中一个实施例中,所述根据预设约束和特例调整条件对所述初始贷款额度进行调整,获取最终贷款额度,具体包括:最终贷款额度=min(初始贷款额度

±

特例调整额度,本次授信约束额度);其中,本次授信约束额度根据企业征信及负债约束获取,若所述最终贷款额度<预设最小值时,则最终贷款额度调整为0。

[0018]

一种基于税票数据的小微企业经营性贷款额度计算模型,包括:真实营收确定模块、额度上限确定模块、行业综合调整系数获取模块、经营评分调整系数获取模块、初始贷款额度计算模块和最终贷款额度确定模块;所述真实营收确定模块与所述额度上限确定模块连接,用于根据应税销售收入和销项发票合计,确定企业真实营收;所述额度上限确定模块与所述初始贷款额度计算模块连接,用于根据所述企业真实营收确定企业贷款额度上限;所述行业综合调整系数获取模块与所述初始贷款额度计算模块连接,用于根据行业长期景气指数和行业近期波动系数,获取行业综合调整系数;所述经营评分调整系数获取模块与所述初始贷款额度计算模块连接,用于根据企业经营评分卡调节系数和专家评分卡调节系数,获取经营评分调整系数;所述初始贷款额度计算模块与所述最终贷款额度确定模块连接,用于根据所述企业贷款额度上限、行业综合调整系数和经营评分调整系数,计算获取初始贷款额度;所述最终贷款额度确定模块用于根据企业征信和负债情况对所述初始贷

款额度进行调整,获取最终贷款额度。

[0019]

相比于现有技术,本发明的优点及有益效果在于:本发明能够方便快捷地进行小微企业信贷的授信评估,提高了工作效率,且扩大了信贷额度计算方式的适用范围,能够较为全面的考虑小微企业的授信影响因素,风险控制效果更佳。

附图说明

[0020]

图1为一个实施例中一种基于税票数据的小微企业经营性贷款额度计算方法的流程示意图;

[0021]

图2为一个实施例中一种基于税票数据的小微企业经营性贷款额度计算方法原理图;

[0022]

图3为一个实施例中一种基于税票数据的小微企业经营性贷款额度计算模型的结构示意图。

具体实施方式

[0023]

在进行本发明具体实施方式说明之前,先对本发明的整体构思进行如下说明:

[0024]

本发明主要解决在小微企业领域,金融机构无法方便且高效的获取到企业财务及流水数据的当下,使用税务数据和发票数据给出授信评估,解决为小微企业授信的问题。

[0025]

因此,本发明提出了一种基于税票数据的小微企业经营性贷款额度计算方法和模型,其中,具体计算方法如下:评估企业在一段时间内的真实营收,测算企业贷款额度上限;在贷款额度上限的基础上,基于企业经营评分卡和企业专家评分卡的系数,计算企业的初始贷款额度;在初始贷款额度的基础上,基于企业所在的细分行业、负债情况和征信状况计算获取最终贷款额度。本发明围绕企业所在的行业、纳税人类型、企业营收、企业负债和征信情况等要素对小微信贷额度进行确定,能够方便高效地实现小微企业的授信评估,且适应范围更广,要素考虑全面,提升了针对小微企业信贷的风险控制的效果。

[0026]

介绍完本发明的整体构思后,为了使本发明的目的、技术方案及优点更加清楚明白,下面通过具体实施方式结合附图对本发明做进一步详细说明。应当理解,此处所描述的具体实施例仅用以解释本发明,并不用于限定本发明。

[0027]

在一个实施例中,如图1至图2所示,提供了一种基于税票数据的小微企业经营性贷款额度计算方法,包括以下步骤:

[0028]

步骤s101,根据应税销售收入和销项发票合计,确定企业真实营收。

[0029]

具体地,企业进入信贷流程后,根据合规性要求会进行税务和发票授权,从而获取企业应税销售收入和销项发票合计,根据企业的纳税人类型、应税销售收入和销项发票合计计算企业真实营收。例如,在企业为一般纳税人时,将应税销售收入和销项发票合计中较大的一个作为企业真实营收。

[0030]

步骤s102,根据企业真实营收确定企业贷款额度上限。

[0031]

具体地,企业贷款额度上限取决于企业真实营收和额度上限映射表,额度上限映射表的最高额度取决于所属金融产品的产品要素,例如金融产品的额度上限为200万,若企业真实营收为4000万,将企业真实营收映射到对应的金融产品的额度上限映射表中,则能够确定企业的贷款额度上限为125万。

[0032]

步骤s103,根据行业长期景气指数和行业近期波动系数,获取行业综合调整系数。

[0033]

具体地,行业长期景气指数可以根据行业长期的状态,设计盈利能力、市场规模、行业活力、纳税规范性、行业政策和突发事件影响六个板块,设计若干行业景气指标,行业景气指标包括定量指标和定性指标,通过专家进行头脑风暴和德菲尔评分法,设计每个行业景气指标的指标总分,根据税务+发票数据,分别计算定量指标的指标值和定性指标在整体行业的指标占比,根据指标值或指标占比,计算指标分位数,设计指标得分区间,将指标值或指标占比映射到指标得分区间,确定指标得分,根据指标得分计算获取板块得分,根据板块得分计算获取行业长期景气指数。同理,能够根据行业近期的状态,设计行业近期波动系数对应的板块,并根据板块设计对应的波动系数,最终根据板块得分,计算获取行业近期波动系数。

[0034]

根据行业长期景气指数和行业近期波动系数,计算获取行业综合调整系数,行业综合调整系数越大,则表示当前贷款企业所在的细分行业的营收整体向好且近期稳定。

[0035]

步骤s104,根据企业经营评分卡调节系数和专家评分卡调节系数,获取经营评分调整系数。

[0036]

具体地,企业经营评分卡调节系数,是一个衰减系数,对于经营状况下滑的企业会予以一定比例的下滑,对于经营状况上升的企业会予以一定比例的上升;专家评分卡调节系数,则需关注头部和尾部的企业群体,头部企业会予提额处理,尾部企业则会予以降额处理。其中,可以在评估企业经营评分等级之后,将企业经营评分等级映射到经营评分卡调节系数映射表中,获取企业经营评分卡调节系数。同理,可以根据专家评分卡获取专家评分等级,将专家评分等级映射到专家评分卡调节系数映射表中,获取专家评分卡调节系数。

[0037]

步骤s105,根据企业贷款额度上限、行业综合调整系数和经营评分调整系数,计算获取初始贷款额度。

[0038]

具体地,初始贷款额度的评估由三个要素共同决定,分别为企业贷款额度上限、经营评分调整系数和行业综合调整系数,将三者相乘获取的乘积作为初始贷款额度。例如,额度上限为150万,经营评分调整系数为0.9,行业综合调整系数为1,则初始贷款额度为135万。

[0039]

步骤s106,根据预设约束和特例调整条件对初始贷款额度进行调整,获取最终贷款额度。

[0040]

具体地,根据当前贷款企业的非抵押类负债程度,对企业本次授信的额度进行约束。经营规模较大的企业对负债的要求越大,企业所在行业特性越平稳则负债要求越高,企业经营趋势越好则负债要求相对放宽。

[0041]

此外,针对征信及负债约束条件下得到的本次授信约束额度,需要根据产品运营特例情况下、或业务方专家提出的额度修正策略,予以额度修正。该策略通常为应对特殊案例、特定风险点、特定政策、突发事件等情况定制化开发的规则集,从而使得最终贷款额度的风险能够得到降低,同时能够适用于更多对象。

[0042]

其中,预设约束具体包括资产负债风险约束、信用风险约束和额度偏低约束。资产负债风险约束为非抵押负债+本次授信额度≤企业真实营收*收入负债比限制=非抵押负债+本次授信约束额度,其中,收入负债比限制可以参考行业约束表进行获取。信用风险约束,即经营评分卡分数需要大于预设最低评分值,例如预设最低评分值为40分,则企业的经

营评分卡需要大于40,才能够获取贷款额度,小于40时,企业被拦截,不予贷款。额度偏低约束为企业额度上限*经营评分调整系数>预设最小值。例如,预设最小值为5万,则在企业额度上限与经营评分调整系数的乘积小于5万时,不予贷款。

[0043]

在本实施例中,根据应税销售收入和销项发票合计,确定企业真实营收,根据企业真实营收确定企业贷款额度上限,根据企业长期景气指数和行业近期波动系数,获取行业综合调整系数,根据企业经营评分卡调节系数和专家评分卡调节系数,获取经营评分调整系数,根据企业贷款额度上限,行业综合调整系数和经营评分调整系数,计算获取初始贷款额度,根据预设约束和特例调整条件对初始贷款额度进行调整,获取最终贷款额度,能够方便快捷地进行小微企业信贷的授信评估,提高了工作效率,且扩大了信贷额度计算方式的适用范围,能够较为全面的考虑小微企业的授信影响因素,风险控制效果更佳。

[0044]

其中,步骤s101具体包括:定义a为企业一段时间内的应税销售收入合计,b为企业一段时间内的增值税销项发票合计,c为企业一段时间内对应的n个自然季的应税销售收入合计,纳税人类型为t,则企业真实营收y为:

[0045]

y=t*max(a,b)+(1-t)*max(b,c);

[0046]

其中,纳税人类型t=0或1,t=1时,表示一般纳税人;t=0时,表示小规模纳税人。

[0047]

具体地,若一段时间为近12个月,则a为企业近12个月的应税销售收入合计,b为企业近12个月增值税销项发票合计,c为企业近4个自然季应税销售收入合计。若纳税人类型为小规模纳税人,则选取企业近12个月增值税销项发票合计和近4个自然季应税销售收入合计中较大的一个,作为企业真实营收。若纳税人类型为一般纳税人,则选取近12个月增值税销项发票合计和近12个月应税销售收入合计中较大的一个,作为企业真实营收。

[0048]

其中,步骤s102具体包括:根据企业贷款确定对应的金融产品,获取金融产品的额度上限映射表;将企业真实营收,映射到额度上限映射表中,确定企业贷款额度上限为:

[0049][0050]

其中,y

s1

为企业近12个月营收规模下界,y

s2

为企业近12个月营收规模上界,e1为额度上限下界,e2为额度上限上界。

[0051]

具体地,以产品额度上限为200万的金融产品为例,其企业额度上限映射表如下表1所示:

[0052]

表1最高200万金融产品的企业额度上限映射表

[0053]

[0054][0055]

从表中可知,若企业近12个月营收规模在300万时,则贷款额度上限约为36.67万。若企业近12个月营收规模为1.5亿,则贷款额度上限为200万。若企业近12个月营收规模为50万,则贷款额度上限为6万。

[0056]

其中,步骤s103具体包括:行业综合调整系数=行业长期景气指数/行业近期波动系数。

[0057]

具体地,行业综合调整系数根据行业长期景气指数和行业近期波动系数的比值获取。根据行业长期景气指数判断行业长期营收状况,并预测未来营收状况;同时根据行业近期波动系数,判断行业近期波动,避免行业波动较大的,带来风险的问题。在行业综合调整系数越大时,表示当前企业所在的细分行业的营收整体向好且近期稳定。

[0058]

其中,步骤s104具体包括:经营评分调整系数=企业经营评分卡调节系数*专家经营评分卡调节系数;其中,根据企业经营状况判断企业的经营评分卡等级,将经营评分卡等级映射到经营评分卡调节系数映射表中,获取企业评分卡调节系数;根据专家评分获取专家评分卡等级,并将专家评分卡等级映射到专家评分卡调节系数映射表中,获取专家评分卡调节系数。

[0059]

具体地,经营评分调整系数,根据企业经营评分卡调节系数和专家经营评分卡调节系数的乘积获取。其中,经营评分卡调节系数根据企业税票数据等因素,采用经营评分模型获取企业经营卡评分,并判断企业经营评分卡等级,并将经营评分卡等级映射到经营评分卡调节系数映射表中,获取经营评分卡调节系数,经营评分卡调节系数映射表如表2所示。根据企业经营数据等,通过多位专家对企业经营状况进行专家评分,根据专家评分判断企业的专家评分卡等级,将专家评分卡等级映射到专家评分卡调节系数映射表中,获取专家评分卡调节系数,专家评分卡调节系数映射表如表3所示。

[0060]

表2经营评分卡调节系数映射表

[0061]

经营评分卡等级经营评分卡调节系数aaa1aa0.95a0.9bbb0.85

bb0.8b0.75ccc0.7cc0.65c0.6其它0

[0062]

表3专家评分卡调节系数映射表

[0063]

专家评分卡等级专家评分卡调节系数a1.3b1c0.8

[0064]

其中,步骤s105具体包括:初始贷款额度=企业贷款额度上限*行业综合调整系数*经营评分调整系数。

[0065]

具体地,初始贷款额度的影响因素包括企业贷款额度上限、企业所在行业的景气情况及企业的经营状况,因此,能够根据企业贷款额度上限、行业综合调整系数和经营评分调整系数三者的乘积,获取初始贷款额度。

[0066]

其中,步骤s106具体包括:最终贷款额度=min(初始贷款额度

±

特例调整额度,本次授信约束额度);其中,本次授信约束额度根据企业征信及负债约束获取,若最终贷款额度<预设最小值时,则最终贷款额度调整为0。

[0067]

具体地,由于企业可能面临特殊情况、特殊案例、特定风险点或突发事件等的影响,因此为了提高最终贷款额度的适应性,取初始贷款额度与特例调整额度的和或差,及本次授信约束额度之间的最小值,作为最终贷款额度。企业面临的特殊事件的影响可能是正面的也可能是负面的,因此会出现低于或高于初始贷款额度的两种情况。其中,本次授信约束额度能够根据企业征信及负债约束条件,由银行进行设定。在最终贷款额度小于预设最小值,例如5万时,则将最终贷款额度调整为0,即低额淘汰机制。

[0068]

在一个实施例中,本技术以企业经营模型评级、企业营收情况、企业所在细分行业发展指数、企业征信负债指标为依托,构建了一套数字化的信贷额度估算方法,为小微企业经营性贷款的授信额度估计问题提供了一种可参考的选项。结合小微企业经营性贷款评分模型,经过市场的考验,整体方案下的信贷不良率可控制在2%以下。

[0069]

如图3所示,提供了一种基于税票数据的小微企业经营性贷款额度计算模型,真实营收确定模块31、额度上限确定模块32、行业综合调整系数获取模块33、经营评分调整系数获取模块34、初始贷款额度计算模块35和最终贷款额度确定模块36,其中:

[0070]

真实营收确定模块31与额度上限确定模块32连接,用于根据应税销售收入和销项发票合计,确定企业真实营收;

[0071]

额度上限确定模块32与初始贷款额度计算模块35连接,用于根据企业真实营收确定企业贷款额度上限;

[0072]

行业综合调整系数获取模块33与初始贷款额度计算模块35连接,用于根据行业长期景气指数和行业近期波动系数,获取行业综合调整系数;

[0073]

经营评分调整系数获取模块34与初始贷款额度计算模块35连接,用于根据企业经

营评分卡调节系数和专家评分卡调节系数,获取经营评分调整系数;

[0074]

初始贷款额度计算模块35与最终贷款额度确定模块36连接,用于根据企业贷款额度上限、行业综合调整系数和经营评分调整系数,计算获取初始贷款额度;

[0075]

最终贷款额度确定模块36用于根据企业征信和负债情况对初始贷款额度进行调整,获取最终贷款额度。

[0076]

在一个实施例中,真实营收确定模块21具体用于:定义a为企业一段时间内的应税销售收入合计,b为企业一段时间内的增值税销项发票合计,c为企业一段时间内对应的n个自然季的应税销售收入合计,纳税人类型为t,则企业真实营收y为:

[0077]

y=t*max(a,b)+(1-t)*max(b,c);

[0078]

其中,纳税人类型t=0或1,t=1时,表示一般纳税人;t=0时,表示小规模纳税人。

[0079]

在一个实施例中,额度上限确定模块22具体用于:根据企业贷款确定对应的金融产品,获取金融产品的额度上限映射表;将企业真实营收,映射到额度上限映射表中,确定企业贷款额度上限为:

[0080][0081]

其中,y

s1

为企业近12个月营收规模下界,y

s2

为企业近12个月营收规模上界,e1为额度上限下界,e2为额度上限上界。

[0082]

在一个实施例中,行业综合调整系数获取模块23具体用于:计算行业综合调整系数=行业长期景气指数/行业近期波动系数。

[0083]

在一个实施例中,经营评分调整系数获取模块24具体用于:计算经营评分调整系数=企业经营评分卡调节系数*专家经营评分卡调节系数;其中,根据企业经营状况判断企业的经营评分卡等级,将经营评分卡等级映射到经营评分卡调节系数映射表中,获取企业评分卡调节系数;根据专家评分获取专家评分卡等级,并将专家评分卡等级映射到专家评分卡调节系数映射表中,获取专家评分卡调节系数。

[0084]

在一个实施例中,初始贷款额度计算模块25具体用于:计算初始贷款额度=企业贷款额度上限*行业综合调整系数*经营评分调整系数。

[0085]

在一个实施例中,最终贷款额度确定模块26具体用于:计算最终贷款额度=min(初始贷款额度

±

特例调整额度,本次授信约束额度);其中,本次授信约束额度根据企业征信及负债约束获取,若最终贷款额度<预设最小值时,则最终贷款额度调整为0。

[0086]

本领域普通技术人员可以理解实现上述实施例方法中的全部或部分流程,是可以通过计算机程序来指令相关的硬件来完成,所述的程序可存储于一计算机可读取存储介质中,该程序在执行时,可包括如上述各方法的实施例的流程。其中,所述的存储介质可为磁碟、光盘、只读存储记忆体(read-only memory,rom)或随机存储记忆体(random access memory,ram)等。

[0087]

显然,本领域的技术人员应该明白,上述本发明的各模块或各步骤可以用通用的计算装置来实现,它们可以集中在单个的计算装置上,或者分布在多个计算装置所组成的网络上,可选地,它们可以用计算装置可执行的程序代码来实现,从而,可以将它们存储在计算机存储介质(rom/ram、磁碟、光盘)中由计算装置来执行,并且在某些情况下,可以以不同于此处的顺序执行所示出或描述的步骤,或者将它们分别制作成各个集成电路模块,或

者将它们中的多个模块或步骤制作成单个集成电路模块来实现。所以,本发明不限制于任何特定的硬件和软件结合。

[0088]

以上内容是结合具体的实施方式对本发明所做的进一步详细说明,不能认定本发明的具体实施只局限于这些说明。对于本发明所属技术领域的普通技术人员来说,在不脱离本发明构思的前提下,还可以做出若干简单推演或替换,都应当视为属于本发明的保护范围。

完整全部详细技术资料下载

当前第1页 1 2

相关技术

- 一种系统故障检测方法、装置、...

- 体内无粘结预应力波形钢腹板组...

- 一种VD炉钢水温度预测方法与...

- 一种针对Go语言链码的漏洞检...

- 一种激光点云配准结果的评估方...

- 一种物料信息的处理方法、装置...

- 一种基于RPA机器人的办公文...

- 一种圆盘传送的半导体工件抓取...

- 搜索雷达数据处理辅助分析系统...

- 一种户型智能推荐方法与流程

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1