信用卡的支付流程是怎样的?

7 个回答

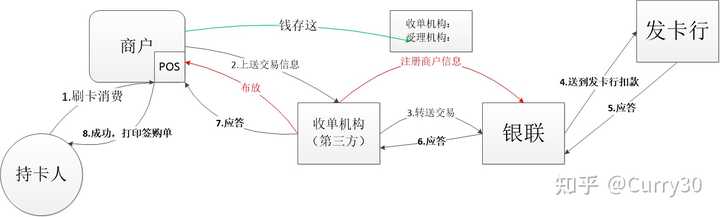

国外卡组织visa万事达不是很了解,暂且不提。国内支付产业支付服务组织主体是人民银行和商业银行,支付流程涉及人行、商业银行、银联、收单机构和特约商户、持卡人。商业银行作为发卡行或金融收单机构,银联作为银行卡清算组织和卡组织制定银联卡相关标准,提供银联卡跨行转接清算服务,特约商户和持卡人是买卖双方。

那就拿楼主补充问题部分分析,假设十亿人同时刷卡,(造成坏账?非银行专业所以不太确定),我理解的是在支付指令从持卡人刷卡开始

1、特约商户发起支付指令

2、经由收单机构布放的支付终端到银联或者银行再到发卡行,交易成功之前的工作。

3、发卡行交易授权过程中可能就把很多楼主所说的这些“坏账"过滤掉了,交易成功或者不成功。

4、交易完成之后,也可能存在因为涉嫌欺诈交易,交易实际发生了但是存在争议的或者交易发生之后持卡人拒付的情况等等。

简单举例,信用卡支付流程:

1、交易

交易前和交易中,此流程涉及持卡人、商家、收单机构、银联、发卡行 —— 信息流

2、清算

交易完成后 (不是很确定就不详细说了) ——信息流

3、结算

交易完成后,货款和相应手续费结算后到相应账户。此流程人行的支付系统、银联、发卡行、收单机构、商家——搬钱的实际过程——资金流

每一步都有相应的风控机制来预防可能发生的风险,所以不可能出现楼主所担心的金融混乱,除非系统崩溃,交易无法执行。要知道这涉及到金融安全,不是那么容易混乱的。

关于信用卡垫付的问题,不太了解银行,不发表,这里应该涉及商业银行,跟银联没有关系,银联只是银联卡跨行转接清算组织。

楼主我知道的就这么多希望可以帮助你!欢迎其他老师补充!

钱是有发卡行垫付的。

你说的这种肯定会造成混乱啦。如同全国的储户同时把自己的储蓄款全部提出来一样,银行肯定会崩溃的。

先简单介绍下 VISA、MasterCard信用卡的结算流程:

1、商户提交交易单据,发起结算请求;

2、网关服务商转发结算请求到收单行;

3、收单行再转发结算请求到卡组织;

4、卡组织处理结算请求,向收单行支付,并将交易发送给发卡行,

5、发卡行将交易记入持卡人账户,从持卡人账户中扣款。

6、持卡人收到交易账单。

回到题主的问题:

1、如果持卡人选择了分期支付,那么是发卡行垫付这部分款项,相当于是发卡行给持卡人提供了有息贷款服务,而商户可以一次性收到所有款项。

(国际信用卡支付的详细交易流程说明可查看我之前的文章: 国际信用卡交易流程)

2、无论是支付机构还是银行,都有自己的风控系统,包含各种黑名单拦截和风控规则,以将坏账率控制在一定的比例之下。

另外,坏账率不是越低越好。坏账率和通过率是正相关的,风控规则越严格,坏账率越低,相应的通过率(如开户通过率、贷款通过率)也会越低,这会提高用户的进入门槛。因此制定合适的风控规则,将坏账率和通过率控制在期望的范围内,以达到利益最大化,才是风控的关键所在。

希望能解答到楼主的疑问。以上若有不对的地方,还请多多指正,谢谢!

是由发卡行垫付的,但是也取决于商户是否将钱提出来了,如果商户集中提取是会造成金融系统性风险的

支付具体流程可参考我下面的详情

如今,我们已经习惯了出门不带现金,兜里揣个手机或者银行卡就可以到处吃吃喝喝买买买,那么一笔交易究竟是怎么完成支付的呢,你的钱又是怎么从你的银行卡转移到商家那里呢,今天的小知识就给大家来揭秘。

首先,我们要先了解下,支付中涉及了哪几方,以及为什么需要这几方?

1.持卡人:买卖两方中的使用银行卡交易的买方

2.商户:买卖两方中的卖方

在线下交易的时代,大多数交易只有买卖双方,卖方提供商品或服务,买方付款或等价物,这是交易中最基本的双方,但围绕双方展开,商户卖出商品后需要有地方能够放置收上来的钱,买方也许付款时忘记带钱或者暂时没钱而东西又非要不可,进而引申出收单行\收单机构(用于放置商户收上来的钱)与发卡行(给消费者提供信用凭证和钱),但其实线上交易的收单机构与发卡行作用远不止此

3.收单行\收单机构:提供终端维护/接入,商户资金入账的收单服务机构,比如银联商户、易宝、拉卡拉等,各家银行也可以作为收单机构,比如工行、建行,为很多家大超市,大商户做收单

4.发卡行:发行信用卡(银行卡)给消费者的银行

5.卡组:主要两个功能:一是转接,将收单机构上送的交易信息转接到持卡人所持卡的发卡行去扣款,二是清算,将交易产生的各种手续费轧差汇总,进行清算,国内卡组主要是银联,海外则是Visa,万事达等

介绍完线上交易可能涉及方与他们的作用,下面简单列举几种场景,分别看下这些场景都经过了哪几方的处理

1.小明是一名大学毕业生,如今找到了工作,需要在公司附近租房,房东要求小明通过支付宝把房租转给他,小明将支付宝余额转给了房东;

2.后面小明又来到了沃尔玛,购买一些生活用品,刷的信用卡支付

3.小明感到有点饿,去饭店吃饭使用支付宝绑定银行卡进行支付

下面我们来逐渐分析这几个场景

1.小明和房东其实都属于个体,小明将支付宝余额转账到房东的支付宝账户,只属于支付宝账户间转账,并不涉及卡交易,所以这笔交易从严格意义上来看跟上面列举的各方都没关系,而支付账户体系我将在后面的文章中描述

2.小明超市购物使用刷卡消费,这笔交易小明作为持卡人,沃尔玛作为商户,并且如沃尔玛这种大超市并非个体户,资金是不可能自己管理的,他会委托一家或多家收单机构\收单行进行收单,假如小明的卡是工行的,同时沃尔玛也使用工行作为收单行,那么发卡和收单是同一家按理说不需要卡组从中做转接,但pos(由收单机构提供)为了让大部分银行都能在沃尔玛消费,会请求银联走统一流程,流程如下

3.小明去饭店通过支付宝绑定银行卡进行支付,这里其实需要关注饭店是通过什么方式进行收款,a.饭钱直接到饭店的开户行,b.到饭店的支付宝账户

针对a场景,其实支付宝是作为一个收单机构,流程与上面的刷卡交易流程相同

针对b场景,其实支付宝代替饭店作为了商户,小明是将钱付给了支付宝,支付宝再给饭店的支付宝账户转款,饭店并不在上面的刷卡交易流程体系中

最后,上述的场景虽然我们经常遇到,但也只是管中窥豹,支付场景远不止如此,其中不免有错误的地方,欢迎大家批评指正

感悟:从远古时代的以物易物,到后面的钱币交易,再到如今的无现金交易,支付的效率不断增长,虽然交易过程不产生任何东西,却加速了物品的流通,流通即带来了价值,未来希望我们的金融科技能探索出更多的玩法,让生活更美好更便利

这个假设不成立,金融机构(先假设银行)是在对个人发放信用卡的时候,是会对持卡人的信用登记,还款能力,及背景进行调查和评估的。这个是这些信息代表了你的信用,这才是信用卡的意义。银行又不傻,发放信用卡是为了刺激消费, 不是为了损失钱。 所谓刺激消费,就是让那些有还款能力的人尽量花大钱,所以评估是最重要的一个环节。

银行在对持卡人进行评估后,按照相应等级发放一定额度的信用卡,这个过程,其实就是降低哪些花钱不还款的情况,俗称坏账率。通常银行的引用卡坏账率都在0.1%以下是一个健康维度。

有个问题提的很好,持卡人先花的这个钱是谁来垫付的。按照互联网信用支付逻辑的推算,这笔钱是有发卡行垫付。这就是为什么马云在由这么多的钱屯着以后,才会推出信用支付。商户和其他中间金融渠道都不会为信用卡发卡行提供垫付的。这样才使得消费这个过程正常循环。而其中透支和还款,都是在银行内部消化。所以如果你没还钱,银行就要扣你的滞纳金,因为你让他超期垫付了你的债,这也是他们管理和风险承担的成本。

还有一个很重要的问题,信用卡,不仅仅是一个刺激消费的卡片而已,更是一个营销工具。你使用信用卡,银行会知道你每个月的花销,花在哪里,这些通过数据对你进行管理或商品推送。同时也是对你这位客户进行CRM管理,每一次刷卡,他会奖励你积分,然后告诉你积分可以兑换XXX商品。只要一看到积分,我们就默认纳入到了CRM管理的范畴了。

所以信用卡作为一个金融产物,是很值得研究的。