招商银行 ATM「刷脸取款」是一种什么样的体验?是如何保证取款安全性的?

12 个回答

要评价一个新的金融类IT产品业务流程设计得如何,一般从3个方面来看,风控、效率、服务。

招行推出以人脸识别为基础的自助取款业务,可以算得上在比较成熟的传统自助银行服务领域的一个新亮点,在业务流程设计上有一定的变化。

从业务流程的各个角度分析一下看。

一、风控

任何一种业务流程的风险控制做得好不好,也是从三个角度来审视。

第一、身份审核。即谁来办业务,解决如何证明“你是你”的问题。

第二、客户真实意愿。这里有三层意思,第一层看客户是否了解他办理的业务。农村老大娘来办存款你给她介绍了保险,她稀里糊涂办理了保险,以为和存款一样,第二天就来取钱,你不给,等着上媒体吧。第二层看客户是否自愿办理。被胁迫的情况下办理业务情况是有的,为什么强调来柜台办理业务风控更好,就是被胁迫的概率相对小。最后一层是业务过程能忠实反映客户意愿。这个基本上是发案的重头戏了,找机会再说。

第三、客户权限。即是客户可以做什么。比如普通客户和vip客户权限是不一样的,你办了超过你权限的业务,就是风险。客户权限的问题在电算化和网络化后解决了绝大部分,留下来的都是老大难问题。再讲。

先说第一类:

身份审核

身份审核包含三种因素的验证。

所是验证,即客户本人所特有的,包括面容、指纹、虹膜、签名等。

所知验证,即客户本人知道的。包括密码和密码验证问题等。

所有验证,即客户本人持有的,包括银行卡、安全认证工具、手机等。

从安全级别上来讲,所是验证大于所有和所知。毕竟客户生物特征是最不容易改变的。

传统的自助ATM取款业务在身份审核上采用了双因素验证,即“所有”+“所知”(银行卡+密码)的双因素验证。采用双因素的验证都算比较强的了,说明业务风险较高。毕竟取钱嘛,一旦取出去,发现有问题也不一定追得回来。

还有一些单因素校验的业务,一般都是风险较低的。比如口头挂失,打个电话过去,问你几个你才知道的问题,所知验证。比如电子现金卡,公交卡,限额1000的那种,拿出卡或者NFC手机一刷,所有验证。再比如网银查询,如果单凭用户名密码登陆,也是所知验证,这时候不能转账,只能查询,或者账户内部购买,钱出不去。钱要出去,请再加个U盾、K令什么的安全认证工具,进行所有+所知的双因素验证。

最安全的算是所谓的三因素验证,“所是”+“所有”+“所知”(身份证人脸识别+银行卡+密码),大多数柜面办理的业务都是这种级别的验证,所以安全系数最高,可以办理的业务也最全。

虽然传统的ATM自助取款业务采用了较强的双因素校验,但依然有限额,ATM一天上限是两万,柜面就几乎没有上限了,记住一点,越安全,能做的事情越多,越不安全,限制越死。

回到“刷脸取款”来,招行利用人脸识别技术,用人的面貌特点(所是)代替了客户所持有的银行卡(所有)验证,以达到去介质,便捷客户的目的。

这里,3000元以内的小额取款业务,已经由”所有“+”所知“验证,变成”所是“+”所知“验证,根据前面提到的,所是大于所知和所有,可以得出,客户身份审核风险防控是提高了。无卡取款,必须本人办理。他人是不行的。

在客户真实意愿上没有变化,不谈。

在客户权限上有变化,取款上限从20000下降到3000,金额越小,风险越小。客户权限的风控依然是提高了。

这里可以得出,招行的新的刷脸取款模式,风险控制是得到加强了!

二、效率。

传统的ATM取款流程大家都很熟悉,插入银行卡,选择账户类型,输入密码和金额,点击几次确定按钮,取款,取卡,打印凭条,走人。

刷脸模式下,取消了插卡和取卡两个步骤,多出了拍照,输入手机号,选择银行卡号等三个步骤。

很明显的,新增加的三个步骤相比减少的两个步骤来说,对客户的操作来讲,要复杂很多。

拍照,要求摘下面部遮挡物,戴眼镜的同学会有麻烦,刘海长的同学有麻烦,北方冬天戴帽子围巾的同学有麻烦,个子太高或者太矮的有麻烦。

输入手机号,虽然只有11位,但是用过ATM那个金属键盘的人都知道,好不好按?跳字的有没有?连击的有没有?对于使用触摸屏乱序的,找数字并不简单。

选择银行卡卡号,这个相对比较好,选号比插卡简单,而且减少了取银行卡这个动作,客户遗忘银行卡的事情也会少一些。

三、服务

优点显而易见,去介质,这也是金融行业未来可能的一个发展方向,理想的情况下,未来的金融服务不需要任何介质,银行卡,手机都不用,利用指纹、人脸、虹膜、声纹等生物特征,直接锁定你本人账户,在确定你真实意愿后迅速动账,老百姓的金融行为会非常便捷和安全。目前招行可谓大胆的走出了第一步,敢于突破,不得不赞一个。

缺点也是显而易见的。

第一、业务流程复杂,客户操作不便。

首先来看一下业务流程,客户自拍----输入手机号---系统通过手机号查找到客户本人身份信息---通过信息获取客户人行联网核查照片(或者客户在银行的留存照片)--将客户自拍像和照片进行人脸识别对比,比对失败,业务结束,比对通过,显示客户名下银行卡号给客户选择--输入金额密码后取款。

大家注意了,系统是通过手机号码来联动查询到该客户的身份信息,再去对应的照片库找出原始照片,再和客户自拍像进行比对。这里有好几个要素,我们列出来看一下。

1、清晰有效的客户自拍像。

2、客户正确的手机号码。

3、对应照片库的原始照片清晰有效

以上三种要素,但凡有任何一个错误则该笔业务失败。做一个排列组合,一个要素错误的情况有三种,两两错误的三种,三个全错的一种,一共7种错误情况。但是请注意了,这7种错误情况对于系统来说,都是一种结果,既是“自拍头像和原始照片不一致!”。因为机器是没法去判断你客户自拍是否清晰有效,你的手机号是否输入正确,原始照片是不是有效的(人行联网核查库里的照片有部分并不清晰,并且更新缓慢可能是你小时候的照片或者黑白照片等)。他返回的错误码很难确切的指向具体哪个要素出了问题。

结果就是,客户一定要按照要求拍出清晰有效的照片,眼镜摘下来,额头露出来,围巾别挡着下巴,不要45度仰望天空,请把鼻孔收回去,光线不足请走近点。并且一定要输入你当时在银行办理业务时正确的手机号,号码记混了的就挨个试吧,而且,你不知道自己有没有记混,系统不给提示的。最后还要祈祷原始照片清晰可用,当然,这个你是看不到的,只能猜了。

这样的服务体验,对于三要素齐全的客户来说还不错,但一旦某个要素有问题,相信客户不会那么满意吧。

第二、业务受理范围变小。由于人脸识别要求本人,所以刷脸取款是不能代办了,而且为了控制风险,将金额降低到3000元以下,很多客户难以满足(当然,这个调整起来很容易)。对于开户时没有录入手机号的客户也无法办理业务,可以看出新模式的适用性并没有传统模式那么广。

综合考虑风控、效率、服务这三点的变化,可以看出,招行刷脸取款模式在风险控制上较传统模式有一定增强,但这种增强是以牺牲效率而得来的,在服务体验上针对不同人群的感受是不一样的,客户资料完整、准确的客户体验会较好,资料不全或者记性不太好的客户可能会更加麻烦。

最后再提出两个问题。

第一、招行的人脸识别模式是全自动的,没有人工干预,那么,如果“有心人”用他人(比如配偶的、父母的、姐妹的、同事的)的照片放在镜头前拍照,输入他的手机号和密码是不是就能取款成功了?你说照片有活体校验,那录段视频你就查不出来了吧?你流程里面可没提示动嘴、眨眼之类的啊。特别是如果有人要故意讹诈银行,这怎么防?

第二、人脸识别对拍摄时的环境要求很高,光线不足、背光都是大忌讳,那你推广的时候可不仅仅只需要在每个ATM上加装一个摄像头那么简单,布局要调整吧,灯光要补足吧,但你ATM的自助服务区就那么大一个地儿,捣腾的余地大吗?

再次为国内银行业的创新突破喝彩!

个人见解。

以上。

招行官微推送这个消息之后,本人立马去深圳深南大道的招行总行营业部体验了刷脸取款。从外观来看,“刷脸取款”ATM机与普通ATM机并无多大区别,只是在右上方增加了一块放置摄像头的区域。

据报道,这是国内银行首次将人脸识别技术应用到自动取款机上。用户可以在ATM机上通过“刷脸”、手机号码和取款密码实现取款业务。

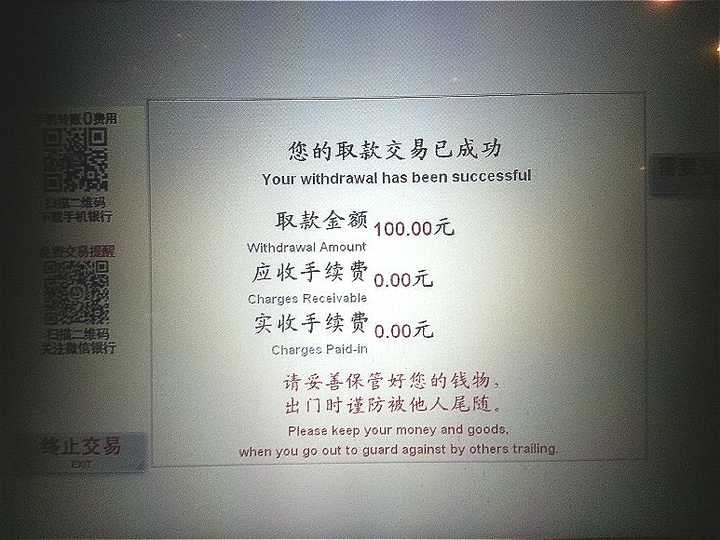

整个操作流程非常简单,无须插卡取卡,只要简单3步,耗时不到3分钟。客户无须携带银行卡,在ATM屏幕主界面选择“刷脸取款”功能,系统自动抓拍客户脸部照片,客户输入在招行预留的手机号码,系统将与银行可信照片源进行人脸识别的比对,成功后展示客户名下卡号。客户选择其中一个需要取款的卡号后,输入取款金额及密码即可完成取款,单日限额3000。

(注:本图为招行VTM可视柜台图片,非“刷脸取款”ATM机。不要问我要MM的电话,哈哈哈)

“刷脸取款”是在无卡取款的基础上,提升安全性和便捷性。此前招行无卡取款,用户要提前预约,而“刷脸取款”可以支持随时取款。再加上手机、密码的双重验证,取款更加安全。

下面给大家介绍“刷脸取款”的详细操作过程:

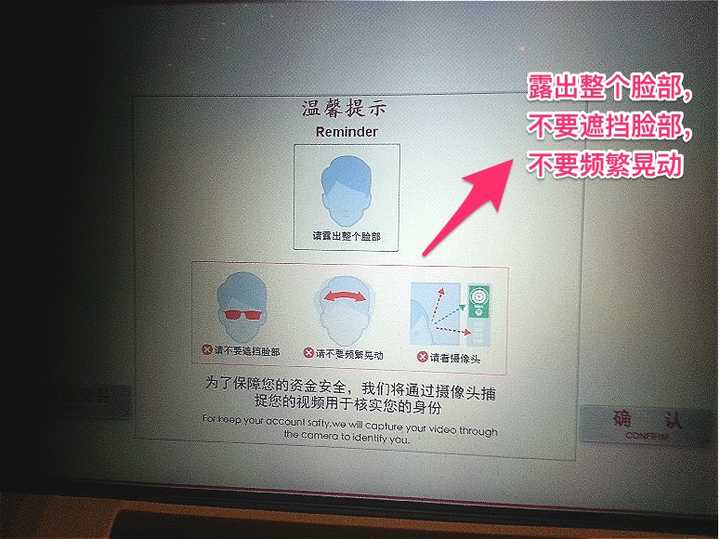

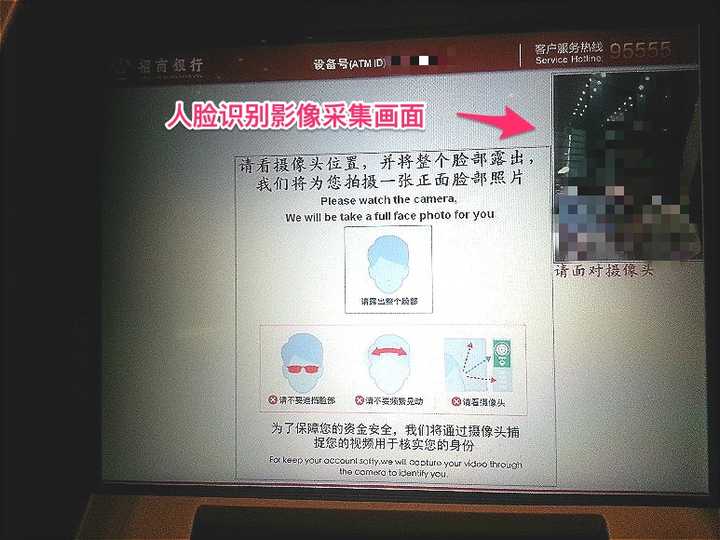

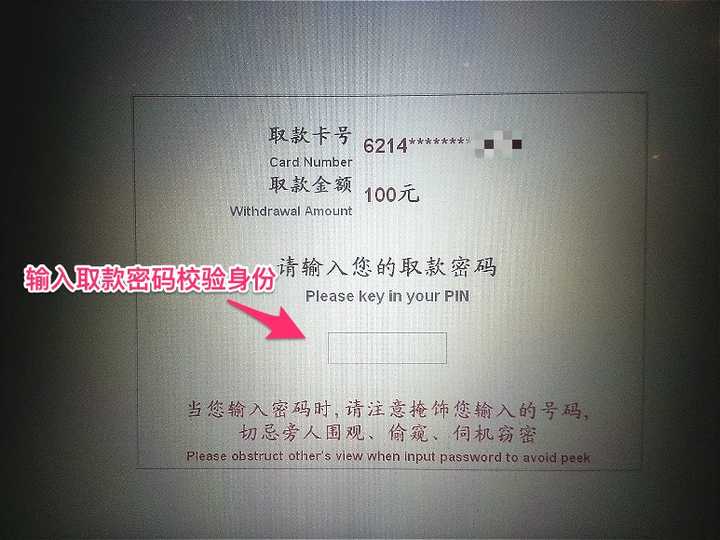

第一步,客户无须携带银行卡,直接点击ATM屏幕右下角“刷脸取款”按钮。将进入人脸识别影像画面,客户面对ATM机的摄像头,系统即可自动抓拍客户头像。客户需露出整个脸部,不能遮挡和频繁晃动。

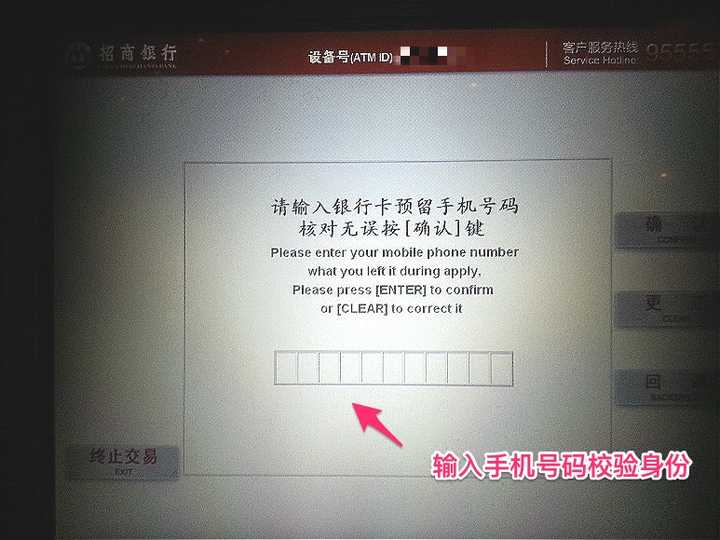

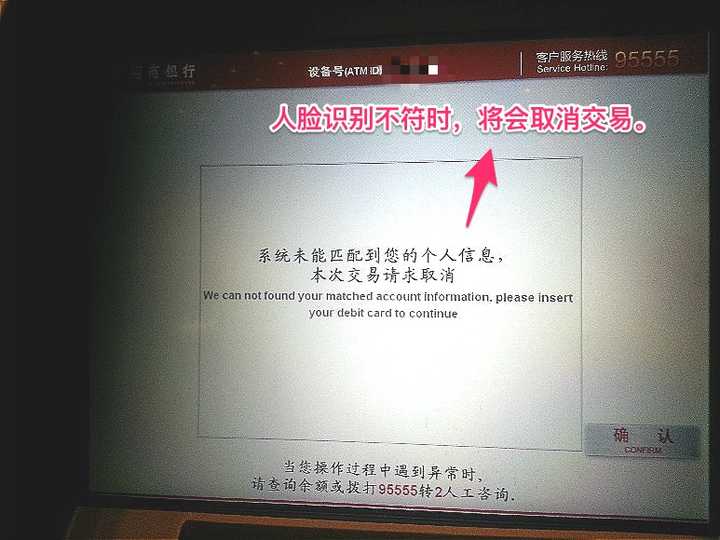

第二步,客户输入在招行预留的手机号码,系统将自动进行人脸识别的比对。比对相符,ATM机将展示客户名下卡号信息。若比对不符,将提示未能匹配到个人信息,交易取消。

第三步,人脸识别比对相符后,客户选择其中一个需要取款的卡号,输入取款金额及密码即可完成取款。

据招行客服介绍,招行“刷脸取款”业务暂时处于测试阶段,具体的细则还没有出台。目前只有深圳的总行营业部可以进行测试体验,尚未在全国范围内的ATM机上普及这种刷脸取款服务。待条件成熟后,招行将在全国范围内推广。

利益相关:本人持有招行A股股票。

本文首发于知乎专栏: 招行“刷脸取款”亲身体验,不用带卡,无需预约,只要简单3步 - 梦里挑灯看剑 - 知乎专栏

系统处理流程应该是这样:

1.根据客户输入的电话号码,找出客户资讯系统重卡号,相片等信息;

2.将系统中相片和客户现场相片送到相片识别系统进行验证;

3.将系统中记录的卡号和客户输入的密码送到加密系统进行验密;

4.执行提款交易,流程结束。

这个流程中比较有意思的是特殊情况的处理机制。比如,一个电话号码与两张卡片相关联了应该怎么处理。

以后终于可以把别人打得连ATM都认不出来了

当客户手机号码维护不及时,仅靠生物识别率能否保证我看到的卡是我的卡?

我用了这么多次,居然没有一次成功过,我服了,这种技术居然还堂而皇之的说怎么怎么好

会有劫匪把头砍了去取款的现象。

双胞胎咋弄?

上周六在上海小微企业会展上有幸使用了刷脸atm取款机!

是这样的!看到右边按钮上边的那个小黑圈没,那就是做人脸识别的……

流程是这样的,先点击刷脸取款按钮,然后输入手机号,然后刷脸,然后通过or不通过,通过就类似普通atm输入密码后的状态,然后取款,然后输入取款密码……提钱,退出,走人!大概流程是这样的!

原理是这样的:输入手机号,这时后台调取你当时办卡的身份证照片或者你办卡时拍的人脸近照(办卡时都会预留本人手机号码吧,这时输入手机号就是在后台找你的卡……)然后活体验证,截取一张人脸近照,与当时预留的身份证照片进行对比,相似度高就给你登录(毕竟后边取款还是要你输入密码)!这个技术目前还是达不到取代密码的要求!那天我想在活体时拍照片不让拍……拿照片试一下也不给试!估计还是测试机,怕被攻击吧!

至于提供技术的公司是上海的优图……

现在生物特征识别的公司还是蛮多的!深度学习嘛,现在可能达不到取代密码和银行远程开户的要求,但是这是一个趋势,新技术的出现,总是要有一定的适应期!

还有就是招商的那atm全国就十台,那天参展空运过来一台而且取款额度每天只有三千块!

难道是为了减少这社会的整容率?

没试过招商银行的“刷脸取款”,但是每月都会在实验室有三次刷脸签到的体验,基本上机器检测到人脸的瞬间,就会完成匹配验证,不会超过2-3秒,除非光线不好。现在的人脸识别技术已经很成熟,唯一的缺点是不能戴眼镜去刷脸,由于镜片对于光线的折射,会导致摄像头无法准确的读取面部数据以用来匹配。

对于题主说的,拥有手机号以及面部数据和取款密码是否可以保证存款的安全,这必然是不能保证的,双胞胎的面部数据几乎是一样的,差别很小,长得像的人,还有3D的面部模型,这都是可以的。

关于招商银行的面部数据应该是各位持卡人在办理时采集到的图像数据(答主半年前办理的时候就有脸部数据的采集)。