征信报告里的查询记录有什么影响?

12 个回答

最直接的影响就是。你在办理贷款时会被拒绝审批。

查询记录就是你贷款时银行审核你着不着急用钱的标准。

查询多证明你越着急用钱。越着急用钱银行审批越难通过!

银行要求一个月<3次,两个月<4次,三个月<7次,六个月<15次;

本人在app上查询或者银行机器查询的这种不影响。这属于自查询。

自己申请网贷,信用卡这种会有影响。也就是所谓的贷款审批,信用卡审批,银行会看重。所以尽可能的避免增加。

最后我是北京江东远。感谢您的支持。您的点赞。你“▲”就是给我的最好鼓励,感恩~

征信报告里的查询记录有很多种方式,不同的查询原因代表了不同的行为。

大体可以分为两类,第一是个人查询,简单的说是由你个人向人行征信中心申请查看自己的征信。这其实并没有太多的影响。

或许在大部分人眼里,没事看征信干嘛,应该是要贷款,但是实际上,这并不足以成为影响你征信好坏的因数,因为还存在你自身梳理负债等等的因素。

第二大类是机构查询,也就是银行或者消费金融公司,小贷机构等在你授权以后的查询。

一般分为两种,第一种是审批,包括贷款审批,信用卡审批,担保资格审查等等。

这类查询表明你在这段时间向银行或者其他放款机构申请过贷款,有可能贷了,有可能没贷。但是表明了你有过借款的意向。

第二种,是贷后管理,这一般是放款后,放款机构每月更新征信,也就是我们常说将你还款情况记录下来,是正常在还款还是拖欠。

其中,影响征信好坏的就是贷款审批 信用卡审批了,次数越多,信用越差。

简单的举例,比如6月到12月你一共有16次贷款审批,那么意味着你曾经向16家银行或者其他类型的放款机构表达了借款的意愿。

对于银行而言,这证明你非常缺钱。

就比如,我向你借钱,但是在向你借钱之前,我找了16个人借钱,不管借了多少还是没有借到,你是不是会觉得我非常缺钱,会担心我有没有能力还你钱。

同理银行也是出于这样的考量。

本人多次查询征信报告,征信报告会花吗(个人查询非机构查询),会影响贷款信用卡办理吗?

首先要区别是个人查询非机构查询。

也就是个人自主申请个人信用报告,而不是申请贷款。信用卡时授权查询的征信报告。

如果描述无误的话在征信上会这样体现

本人自主查询征信报告的记录,会有什么影响,征信会花吗?

非机构查询,征信倒不会花,这类查询记录对申请贷款,信用卡是否有影响?

大部分银行是对本人自主查询征信报告的记录没有明确要求的,少部分银行要求当月本人查询征信报告记录不得大于2次。

只要申请贷款当月本人查询不超过2次(历史不看),是没有什么影响的。

申请贷款,信用卡产生的查询记录是会有影响的。

主要影响评分大数据及后期申请贷款,信用卡的通过率。

一般银行信贷产品对申请查询次数都比较看重,就连申请房贷,车贷,甚至网贷对申请查询都有要求或影响的。

例如:建行房贷审批要求,近半年申请查询次数不超过6次,就连有房子抵押在银行的按揭贷款都看重申请查询次数,更别提信用类的信用贷款,信用卡,网络信用贷款了。

申请查询次数多,在征信上会这样显示。

相关阅读

查询记录频繁会被认为是资金紧张所以经常点击各种借款申请,如果消费金融公司贷款查询多了,会对银行贷款申请有影响的

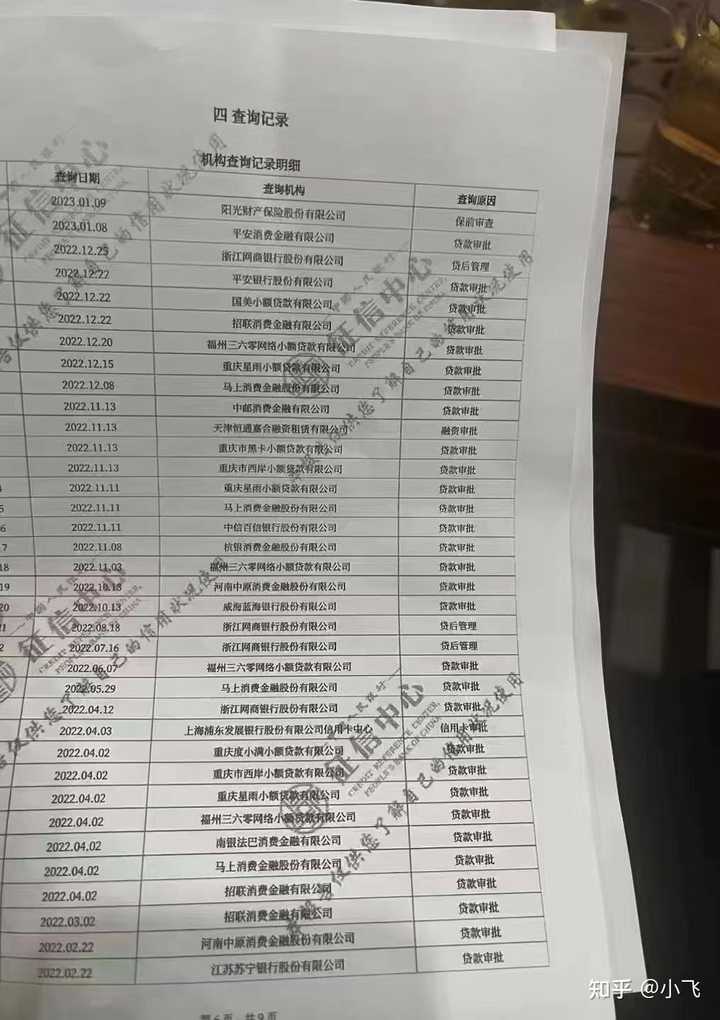

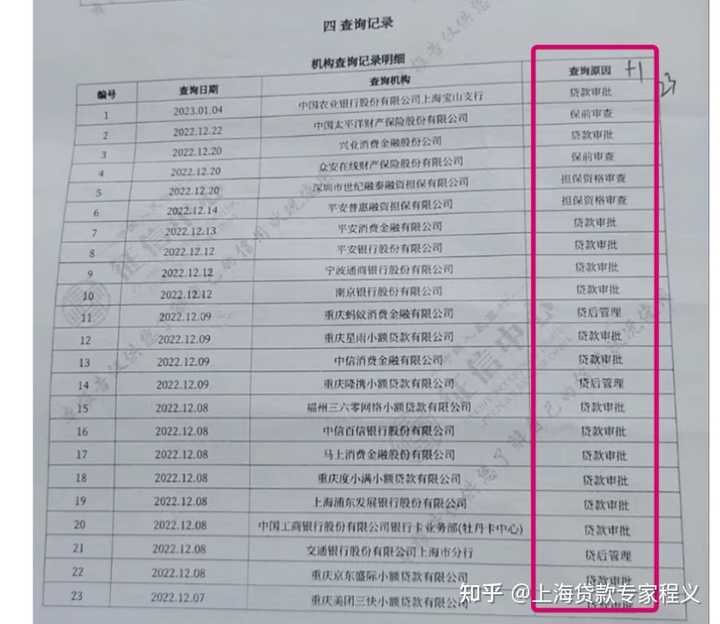

我们的征信报告中会体现被授权机构查询的记录,记录中详细记载了查询时间,查询机构,查询原因。

查询原因我们会发现有这样几个类别,“贷款审批、担保资格审查、保前审查、信用卡审批、贷后管理、本人临柜查询、互联网查询……“等几种类型。

按照查询主体分类,归纳起来就两种类型:

1、机构查询

2、个人查询

机构查询是我们在贷款买房、买车或大宗的消费向贷款机构(银行、担保公司、融资租赁公司、保险机构等)申请时,对方向我们索要查询授权后形成的记录。查询原因主要有”贷款审批、保前审查、信用卡审批、贷后管理“四种类型;

而个人查询主要是我们自己拿着身份证去柜台打印查询的征信报告,或者在授权的银联端,人民银行官网查询的征信报告。根据查询的途径不同主要会记录为本人临柜查询、互联网查询。

需要注意的是,征信报告个人不要频繁的查询,每年2次免费,超过2次就要付费了,每次查询都会有记录,也会影响你在某些方面的使用。比如求职,国企央企或者大型企业都要个人提供征信报告,用来评估求职者的信用情况作为是否录用的参考,如果频繁的个人查询则会影响招聘方对你的评估。

另外PtoP网站,以及某呗,某条,某宝等等诸如此类的互联网借贷平台也不要进行频繁的使用。大量的授权让对方查询都会被记录在你的征信报告上,进而影响别人对你的评估。

我们的住房贷款、汽车贷款也要按照约定进行偿还月供。逾期后影响征信,对于自身工作和子女求学,入伍,公务员考试,参加事业单位考试等都会受限。

再此重点提示一下购车。我们在多家品牌挑选车辆后不要每家都要去申请贷款,每家申请贷款会立即体现在征信报告上,影响最终购车方对您贷款的审批。

中国人民银行征信中心指出,由于贷款的发放是由放贷机构根据个人的信用风险情况判断未来能否按时足额还款,因此,放贷机构在放贷时会关注信用报告中“机构查询”情况。

机构查询主要指的是:信用卡审批、借款审批、担保资格审查,保前审查

机构查询,也有两种查询途径:

- 一种是商业银行进行查询,如申请贷款或信用卡等;

- 另一种是第三方机构通过网络途径获得你的查询授权(或者说是委托),向中国人民银行个人信用信息基础数据库进行查询,如微信的“微粒贷”等。

而征信查询记录主要包含:本人查询、信用卡审批、担保资格审查、贷后管理、贷款审批、异议查询

征信报告里的查询记录的影响:

先分类,因为审查个人的贷款申请而产生的查询记录,如信用卡审批、贷款审批、担保资格审查,保前审查这四个是银行关注的重点。

短期内查询次数较多,反映了申请人经济上比较紧张,一般违约风险较高,因此放贷机构会更加谨慎放贷。

那么经常出现在征信记录中的贷后管理又是什么?很多客户都不了解

用白话讲,就是银行或其他金融机构(放款机构)会在信用卡或者贷款发放以后,每隔一段时间查看一下你的征信,这就是贷后管理。

贷后管理可以算作是中性,比起贷款审批来说,几乎都认为对征信没有什么影响。

但如果客户频繁借贷,或者其他查询过多,银行会认为你最近资金状况不佳,也会有所警觉,导致客户可能被降额。

讲一个真实但不可取的案例:

青岛一女子在网上多个APP上贷款,然后通过借呗还贷,没想到发工资后提前还清借呗上的27.5万,下一秒借呗就关闭了借款入口,如今几十个APP贷款的钱将面临无法还上的悲剧,所购房屋也将面临资金断供风险。

虽然贷后管理不影响贷款,但随意点网贷链接,透支自己的信用,也为自己带来很多潜在风险。

不过,机构查询次数多并不意味着无法贷款了。

银行在受理贷款业务时,机构查询只占一部分参考因素,每个人的资质是多维度的,在不同的贷款产品中,即使不符合一类产品的条件,或许会有其他更符合当下条件的选择。

个人征信被喻为“经济身份证”已是广为流传。凡是与银行发生借贷关系,首当其冲便需要通过查看你的信用报告,评估你能否闯过信誉关。此事本是正常,毕竟贷款行不是慈善机构,它需要资金安全感,确保资金的有去有回。然而,有些用户关心到,查看的同时,不会暴露出我的存款等个人隐私吧?小编不妨为你说说,个人征信严禁采集哪些信息。

一、征信报告查询记录多久消除

答:个人征信查询次数是不能消除的。

只要你查询征信,你的查询行为就会被记录下来的。我们一般人是不会轻易的查询征信的,除非你有贷款的需要,或者是办理银行的信用卡。但是一般人如果没有特别的需要一年两次的免费查询机会已经够用了。如果你查询的次数过多,说明你的经济状况出现了问题。这样你也会因为征信查询次数过多的问题,导致相关的申请被卡。

二、征信查询记录过多影响

征信查询记录过多的负面影响短期内是消除不了的。根据网友们的经验,最起码需要3个月,一般3个月没有查征信的记录了,也没有出现逾期的话,会有一些贷款机构认同你的资质,但只是一部分。有的银行,大一点的贷款机构,都会重点看半年内的征信报告,如果之前征信很花,近半年来没有查询记录了,也是可以的,只是额度可能受影响。

但真的想要消除负面影响,还是应该做好2年的准备。因为征信报告只会记录两年内的查询记录,查询记录超过两年的就不上征信了。不过要注意的是,逾期记录会保存五年,结清等五年以后会自动清除,我们现在能做的就是要控制或者减少被查询。

三、征信查询记录过多怎么办

1、在3到6个月内,没必要的,不要申请信用卡或者贷款,先养一段时间的征信。

2、如要贷款的,可以先看清楚《用户协议》,确定不查征信的我们再申请。

3、不要相信所谓的“征信漂白”“征信消除”的广告,都是骗钱的。

四、征信报告有哪些个人信息?

为保护个人隐私,《条例》规定:禁止征信机构采集个人的宗教信仰、基因、指纹、血型、疾病和病史信息以及法律、行政法规规定禁止采集的其他个人信息。征信机构不得采集个人的收入、存款、有价证券、商业保险、不动产的信息和纳税数额信息。但征信机构明确告知信息主体提供该信息可能产生的不利后果,并取得其书面同意的除外。

看到这儿,或许许多用户悬着的心,可算是恢复了平静。通常而言,信用报告只会显示你的个人基本信息以及与借贷相关的内容。具体来说,包括以下几点:

信用报告中的信息

(1)个人身份信息,包括个人姓名、性别、国籍、民族、身份证件种类、号码及有效期、职业、联系方式、婚姻状况、家庭状况、住所或工作单位地址及照片等。

(2)个人财产信息,包括个人收入状况、拥有的不动产状况、拥有的车辆状况、纳税额、公积金缴存金额等。

(3)个人账户信息,包括账号、账户开立时间、开户行、帐户余额、账户交易情况等。

(4)个人信用信息,包括信用卡还款情况、贷款偿还情况以及个人在经济生活中形成的,能够反映其信用状况的其他信息。

(5)个人交易信息,包括银行业金融机构在支付结算、理财、保险箱等中间业务过程中获取、保存、留存的个人信息和客户在通过银行业金融机构与保险公司、证券公司、基金公司、期货公司等第三方机构发生业务关系时产生的个人信息等。

(6)衍生信息,包括个人消费习惯、投资意愿等对原始信息进行处理、分析所形成的反映特定个人某些情况的信息。

(7)在与个人建立业务关系过程中获取、保存的其他个人信息。

有贷款需求的中小微及个体工商户可以在“中小融平台汕尾专区”官网查看涵盖信保基金、贷款补助、专项基金等融资相关资讯及政策,还可通过一键匹配功能,获取企业专属融资产品。政府平台搭建,平台已合作11家金融机构,发布79款产品,4050个企业申请融资,融资金额高达61.87亿元,总有一款适合你~

“中小融汕尾专区”平台一直以让中小微企业融资不再难为使命,致力于科技创新,切实的帮助了汕尾小微企业解决燃眉之急。

征信查询次数过多的影响是有可能会导致贷款或信用卡的申请被拒。

一般机构查询征信的记录不易过多,据银行内部人员反映,一个月机构查询征信的次数最好不要超过5次。

如果查询征信次数太多,能反映出客户潜在负债压力较大,客户潜在风险较高,不断在申请贷款、信用卡等。

有很多人并不是真正急缺钱,只是懒的周转,为了方便就频繁申请贷款,或者有些人为了满足自己的消费欲望。

为了一部手机,一台电脑去贷款。虽然现在贷款门槛低,但是这样不计后果的借钱,总会带来一定的麻烦。

建议大家,一方面要合理的消费,适度贷款,另外在办理小额贷款前,务必要看清楚《用户协议》,

不要随便点击会上征信的贷款,也许查看一个额度的功夫平添一个查询记录。

会影响贷款申请,银行会认为你很缺钱

去贷款都要看你查询次数的,查询次多,不会给你贷款的,尽量自己不要去查