如果银行活期存款的季度结息20块钱,银行存款日均余额应该是多少?

3 个回答

通过季度结息推算活期存款日均余额,这是个很好的问题。

做信贷的朋友,看到季度结息是20元,应该能立即反应过来,在大脑里飞快地计算,上个季度活期存款日均余额在2.3万元左右。

知道了原理,计算起来就是小学三年级的算术题。遗憾的是,每次分析银行流水之前拿类似的流水来测试,答不出来的学员占大多数,甚至给出五花八门的答案,内心打翻了杂货铺一样的五味杂陈,难道你们都是过来卧底的老信贷吗?

怎么算的?以下是过程:

假设,当前活期存款利率是0.35%,这是年化利率。显然,活期存款1万元的话,一年的利息是35元,每个季度就是8.75元。

反过来算,活期存款的季度结息8.75元的话,说明上个季度日均存款余额是1万元。那么,季度结息20元呢?活期存款日均余额多少?20/8.75=2.29万元。举一反三,如果再看到银行流水中的季度结息是5块、90块、694块,是不是可以立即算出上季度日均余额呢?

马上要小长假了,以下内容是节日赠品:

季度结息规则。

一般情况下,活期存款在每个季度最后一个月的20日计算上个季度的活期存款利息,21日到账。所以,通常我们看到的银行流水在3、6、9、12月的21日第一笔进账,就是季度结息。结息金额的大小,可以从侧面反映存款人的资金实力。比如,如果一个小企业主,季度结息经常出现3块5块甚至几毛钱的季度结息,可以推算他的资金实力不很强。

通过季度结息还可以分辨出虚假流水、自存流水、倒流水等操作痕迹,那些看起来交易金额很大,交易很频繁,但是季度结息很少,一定是不健康的企业无疑。

这个结息规则是大数法则,绝大多数账户适用,但也有少数账户不适用,详见下一条。不管怎样的不适用,却都有一个反例,就是除了3、6、9、12月的21日第一笔进账或第二笔进账第三笔进账,其他日期和月份的“结息”都是假的,对,都是假流水!

特例。

特殊情况下,没有季度结息,或者说季度结息不遵从前面的规则。比如,某账户没有季度结息记录,怎么找也找不到3、6、9、12月的21日第一笔进账,但是账户余额并不是0,怎么回事?

原来,有的银行与客户达成协议,每年结息一次,或账户注销时才计算利息,钱还在那里,只是没有体现,这是银行为了节约资源,对余额较小的账户实行的批量操作方法。

也有的季度结息在那一天的第二笔,甚至是第三笔,都有可能,那是因为,客户在本行有贷款,而且贷款结息日正好是21日进账,按照“先收款后记账”、“先记账后付款”的原则,贷款收息应该记在活期存款季度结算的前面一笔。如果有两笔贷款,正好都是21日付息进账,那么,活期存款的季度结息就会记在第三笔。

还有的,是银行与客户协商,余额较大的活期存款享受理财收益,远高于活期存款利率,此时,会有一笔理财收益在季度结息之前到账,也是正常的。

银行流水的质量。

银行流水会说话,信息量实在太大。通过流水可以看出客户的行业地位、经营规模、经营规律、资产质量、洗钱等非法交易、民间借贷、信用情况等等。

我们今天只说通过交易记录判断银行流水的质量。

健康的流水,交易记录应该与客户的经营情况相匹配,体现生产经营的淡旺季规律,体现工资薪金收入的情况,除此之外,再有大量的交易,越活跃可能越危险,交易量越大可能风险越大,除非他有个干爹三天两头给他天文数字的零花钱。

从哪里看呢?

除了看季度结息,还可以通过查找账户的最小余额及出现的频率,查找最大交易额的来源、去向与日常收支的关系,查找突然出现的大额交易对手。

流水双倍覆盖月供。

圈子里流行个说法,只要流水收入能够覆盖月供的两倍就能贷款,这本身就是个伪命题。

如果稳定的收入不够,再好的流水也无济于事,自存流水只能骗骗刚入门的信贷经理,但是他的后面还有老司机。花钱从网上买份假流水,让朋友协助倒流水,或者自己费点事儿自存流水,往往会弄巧成拙,越描越黑。

审批人怎么分析银行流水?他会结合客户的职业及其稳定性、年龄、家庭、居住环境、收入、家庭负担、资产积累等综合判断,好坏自现。

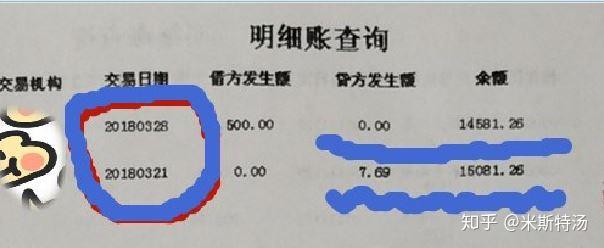

假设季度结息20元,一年就是80元。

现在银行活期存款利率按0.35%算

80/0.0035=22857元

所以日均余额应该是22857元