最常见的会计分录处理有那些?

4 个回答

一、资金筹集业务

二、固定资产业务

三、材料采购业务

四、生产业务

五、销售业务

六、期间费用

七、利润形成与分配

八、财产清查账务处理

以上就是日常生活中常见的会计分录表,收藏转需,加天天CPA小助手(ID:CPAteacher)回复“CPA资料”获得CPA六科思维导图+真题+错题+知识点汇总+加速播放器下载

一般财务会计的处理

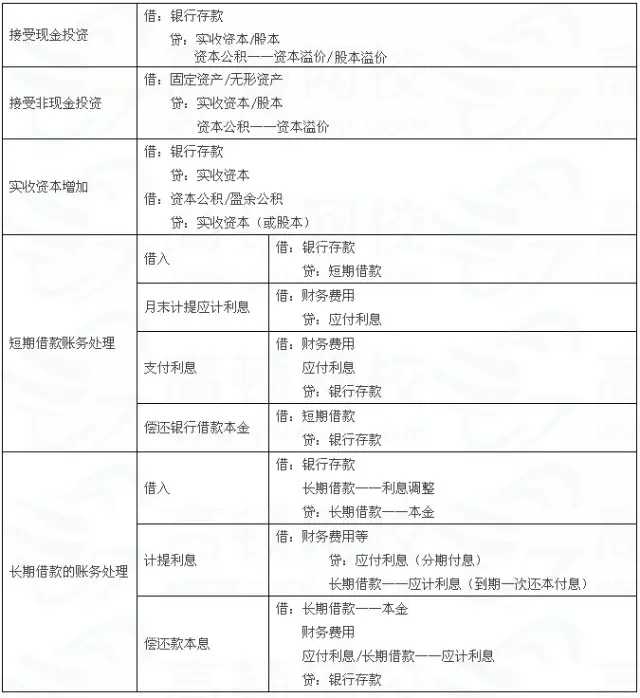

一、资金筹集业务

(1)接受现金投资

借:银行存款

贷:实收资本/股本

资本公积---资本溢价/股本溢价

(2)接受非现金投资

借:固定资产/无形资产

贷:实收资本/股本

资本公积---资本溢价/股本溢价

(3)实收资本增加

借:银行存款

贷:实收资本

借:资本公积/盈余公积

贷:实收资本/股本

(4.1)短期借款借入时

借:银行存款

贷:短期借款

(4.2)短期借款月末计提利息

借:财务费用

贷:应付利息

(4.3)短期借款支付利息和补提

借:财务费用

应付利息

贷:银行存款

(4.4)短期借款偿还银行借款本金

借:短期借款

贷:银行存款

(5.1)长期借款的借入

借:银行存款

长期借款-----利息调整

贷:长期借款----本金

(5.2)长期借款计提利息

借:财务费用

贷:应付利息(分期付款)

长期借款-----应计利息(到期一次还本付息)

(5.3)长期借款偿还本息

借:长期借款------本金

财务费用

应付利息/长期借款------应计利息

贷:银行存款

二、固定资产业务

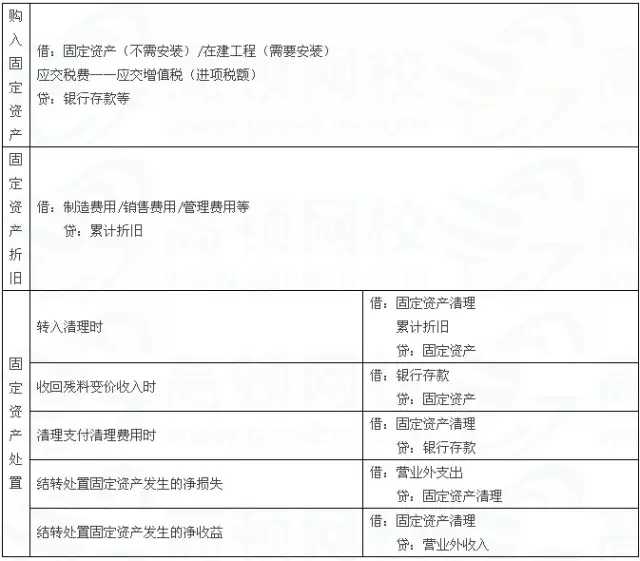

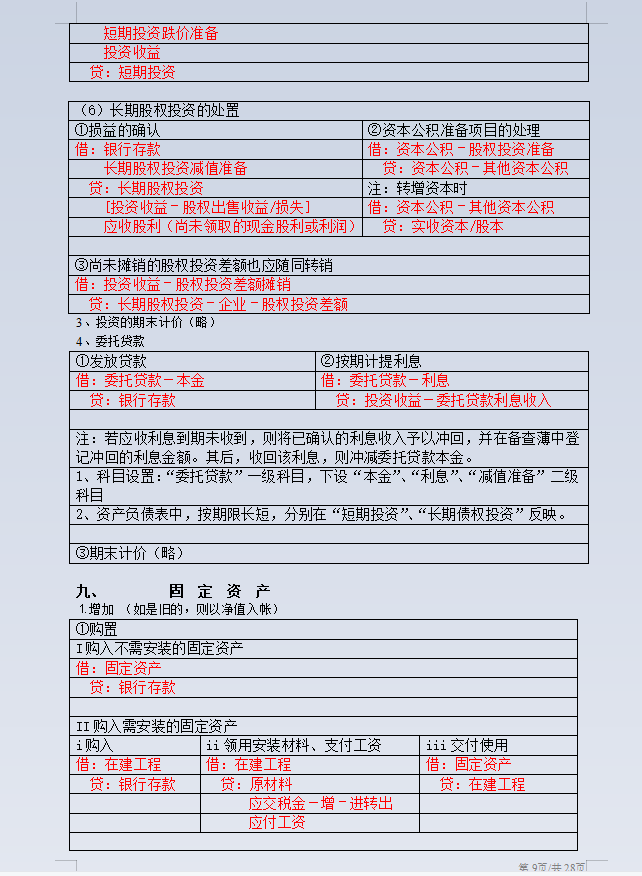

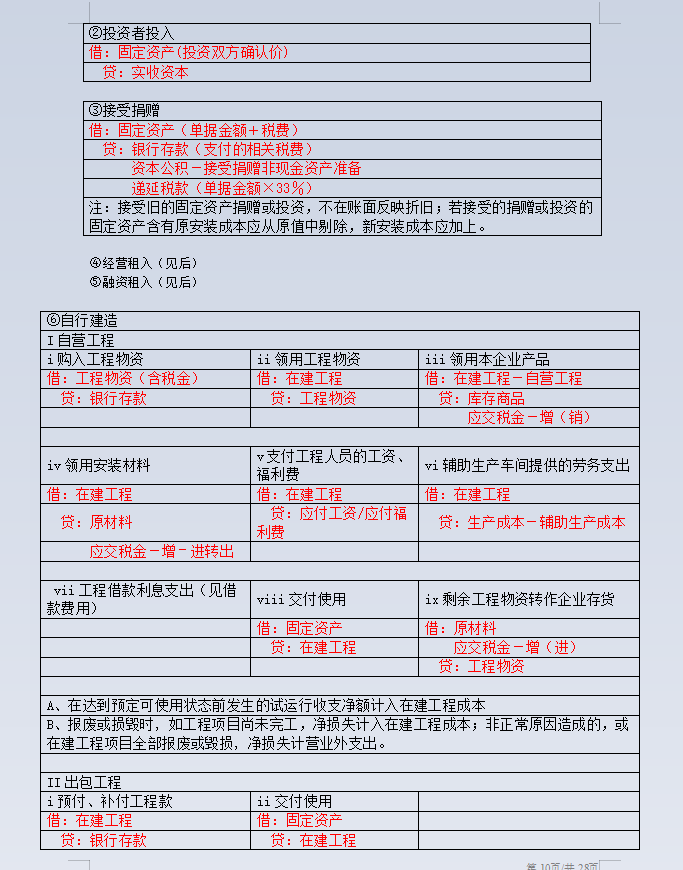

(1)购入固定资产(房屋第一个月抵扣60%,第十三个月抵扣剩下的40%)

借:固定资产(不需要安装)/在建工程(需要安装)

应交税费----应交增值税(进项税)

贷:银行存款

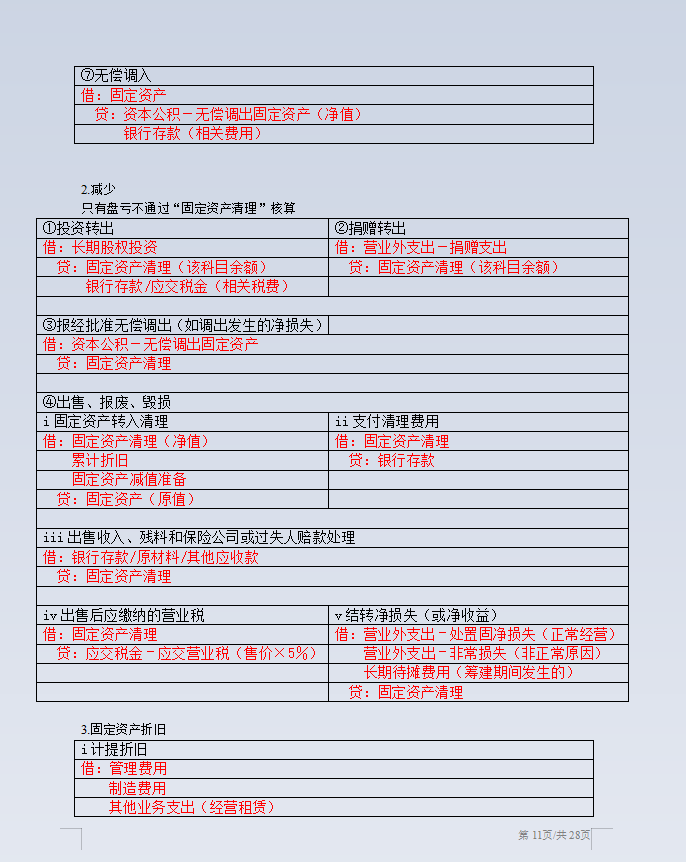

(2)固定资产折旧

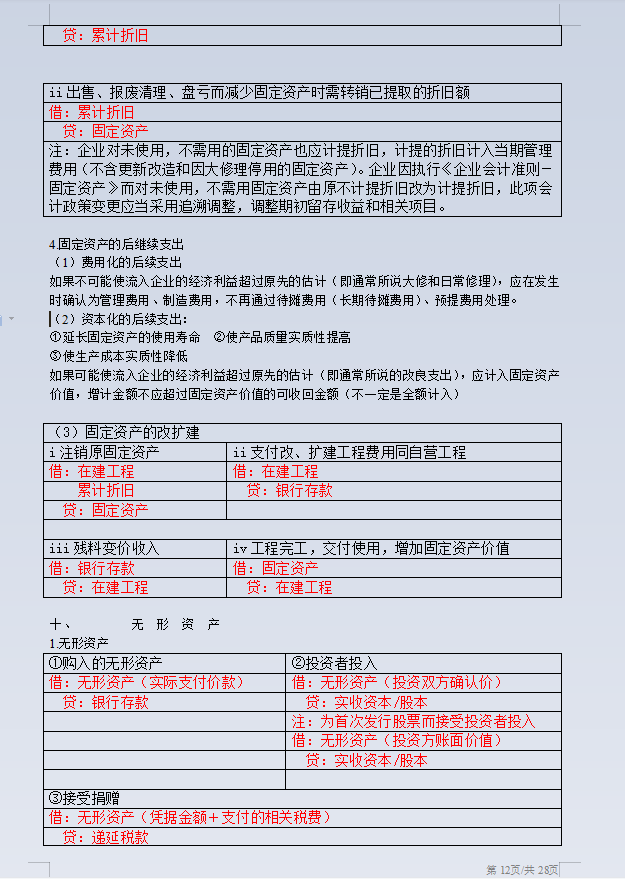

借:制造费用/管理费用/销售费用

贷:累计折旧

(3.1)固定资产处置 转入清理时

借:固定资产清理

累计折旧

贷:固定资产

(3.2)固定资产处置 收回残料变价收入

借:银行存款

贷:固定资产

(3.3)固定资产处置 支付清理费用

借:固定资产清理

贷:银行存款

(3.4)固定资产结转处置固定资产发生的净损失

借:营业外支出

贷:固定资产清理

(3.5)固定资产处理 结转处置固定资产发生的净收益

借:固定资产清理

贷:营业外收入

三、长期待摊费用(装修)

发生时候:

借:长期待摊费用-装修费

贷:银行存款或现金

摊销时:

借:管理费用-装修费

贷:长期待摊费用-装修费

四、预提水电费 房租等

1、月初预估房租水电费

借:管理费用

贷:其他应付款--房租水电

2、月末预交房租水电费

借:其他应付款-----房租水电费

贷:银行存款

3、月末收到房租水电费发票补提会计分录(也可冲销会计分录 重新做一笔会计分录)

借:管理费用

应交税费------应交增值税进项

贷:其他应付款------房租水电费

五、材料采购

(1)购买材料实际成本法

(1.1)货款已经支付 发票已到 材料已经验收入库

借:原材料

应交税费-----应交增值税(进项税)

贷:银行存款

(1.2)如果货款尚未支付 发票已到 材料已经验收入库

借:原材料

应交税费-----应交增值税(进项税)

贷:应付账款

(1.3)货款尚未支付 发票未到 材料已经验收入库

暂估入账

借:原材料

贷:应付账款-----暂估应付款

下月初用红字编制会计分录冲回

借:应付账款-----暂估应付款

贷:原材料

(1.4)货款已经支付 发票账单已到 材料尚未入库

借:在途物资

应交税费------应交增值税(进项税)

贷:银行存款

材料收到,并验收入库

借:原材料

贷:在途物资

(1.5)采用预付方式购入材料

预付货款时

借:预付货款

贷:银行存款

材料入库时:

借:原材料

应交税费-----应交增值税(进项税)

贷:预付账款

补付货款

借:预付账款

贷:银行存款

2、采购入库计划成本法

(1)货款已经支付 发票账单已到 同时材料验收入库

企业购入材料 未入库 款已付

借:材料采购

应交税费------应交增值税(进项)

贷:银行存款/应付账款

3、领用材料实际成本法

借:生产成本/制造费用/管理费用

贷:原材料

4、领用材料 计划成本法

借:生产成本/制造费用/管理费用

材料成本差异(节约)

贷:原材料

材料成本差异(超支)

六、生产业务

1、处理材料的归集与分配

借:生产成本(直接用于产品生产)

制造费用(间接费用)

管理费用(行政管理部门)

2、制造费用的归集和分配会计处理

借:生产成本------基本生产成本-----A产品

-------基本生产成本------B产品

贷:制造费用

3、分配完工产品生产成本的计算和结转

借:库存商品

贷:生产成本

五、销售业务

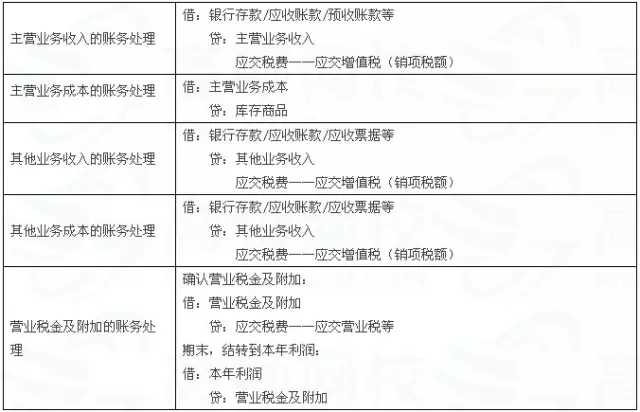

1、主营业务收入

借:银行存款/应收账款/预收账款

贷:主营业务收入

应交税费----应交增值税---销项税

2、结转主营业务成本(有的企业按照实际情况 或者80%到85%之间结转)

借:主营业务成本

贷:库存商品

3、其他业务收入的账务处理

借:银行存款/应收账款/应收票据等

贷:其他业务收入

应交税费-----应交增值税---(销项税)

4、结转其他业务成本

借:其他业务成本

贷:原材料等

5、营业税金及附加

(1)根据要缴纳的增值税确认要缴纳的附加税金额

借:营业税金及附加

贷:应交税费-----应交城建税

-----应交教育费

------应交地方教育费附加

------河道管理费

(2)期末结转到本年利润

借:本年利润

贷:营业税金及附加

七、期间费用

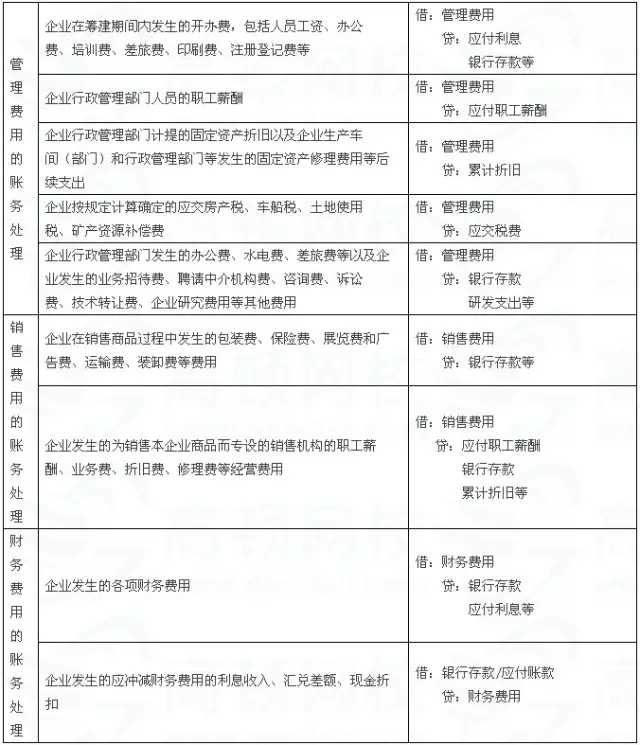

1、根据具体业务计入对应科目

借:管理费用、销售费用、财务费用

贷:应付账款、其他应付款

2、职工薪酬的归集与分配

(1)计提工资

借:生产成本/制造费用/管理费用/销售费用/在建工程等

贷:应付职工薪酬--工资

(2)发放工资 支付现金

借:应付职工薪酬-----工资

贷:银行存款

(3)代扣代缴款项

借:应付职工薪酬----工资

贷:其他应收款-----职工房租 医药费

(4)计提社保 公积金(企业部分)

借:管理费用/销售费用

贷:应付职工薪酬------社保(公司部分)

应付职工薪酬------公积金(公司部分)

(5)发放工资时

借:应付职工薪酬----工资

贷:应付职工薪酬------社保(个人部分)

应付职工薪酬------公积金(个人部分)

应交税费------个人所得税

银行存款

(6)上交社保 公积金

借:应付职工薪酬------社保(企业部分)

应付职工薪酬------公积金(企业部分)

应付职工薪酬-------公积金(个人部分)

应付职工薪酬-------社保(个人部分)

贷:银行存款

方法一:整合以上计提工资 社保 个税 公积金的会计分录

计提时:(贷方个人社保和公积金可以用其他应付款)

借: 管理费用/销售费用等

贷:应付职工薪酬-----工资-----实际发放

应付职工薪酬——社保(公司)

应付职工薪酬------公积金(公司)

应付职工薪酬-------工资---社保(个人)

应付职工薪酬-------工资----公积金(个人)

应付职工薪酬-----工资------个税

发放工资时:

借:应付职工薪酬----工资---实际发放

贷:银行存款

收到公积金缴费单据时

借:应付职工薪酬------公积金(个人)

应付职工薪酬------公积金(公司)

贷:银行存款

收到个税缴纳通知书

借:应付职工薪酬-----工资---个税

贷:银行存款

收到社保缴纳通知单时

借:应付职工薪酬------社保(个人)

应付职工薪酬-------社保(公司)

贷:银行存款

方法二:

计提工资:

借:管理费用等(包括公司部分社保公积金)

贷:应付职工薪酬------工资

应付职工薪酬------社保(公司)

应付职工薪酬-----公积金(公司)

发放工资时

借:应付职工薪酬---工资

贷:应付职工薪酬----社保(个人)

应付职工薪酬-----公积金(个人)

应付职工薪酬------个税

银行存款

缴纳社保时

借:应付职工薪酬----社保(公司)

应付职工薪酬----公积金(个人)

贷:银行存款

缴纳公积金时:

借:应付职工薪酬-----公积金(公司)

应付职工薪酬-------公积金(个人)

贷:银行存款

缴纳个税时

借:应付职工薪酬-----个税

贷:银行存款

3、计提职工福利费 职工教育费 工会经费

(1)按照14%提取职工福利费

借:管理费用---福利费

贷:应付福利费

(2)按照工资总额的1.5%提取职工教育费

借:管理费用-----职工教育费

贷:其他应付款 --------职工教育费

(3)按照工资总额的2%提取工会经费

借:管理费用------工会经费

贷:其他应付款-------工会经费

4、结转摊销费用

借:管理费用

贷:待摊费用(或者长期待摊费用)

5、计提税金

借:营业税金及附加

贷:应交税费----城建税

其他应交款-----教育费附加

6、购买税控系统和缴纳每年技术维护费用的会计处理

(1)购买时税控系统时的会计处理

借:固定资产(或管理费用)

贷:银行存款(或现金)

(2)技术维护费的会计处理 支付时,仍应按原来的会计处理进行核算。

借:管理费用

贷:银行存款(或现金)

(3)按照规定抵减的时

借:应交税费-------应交增值税(减免税金)

贷:管理费用

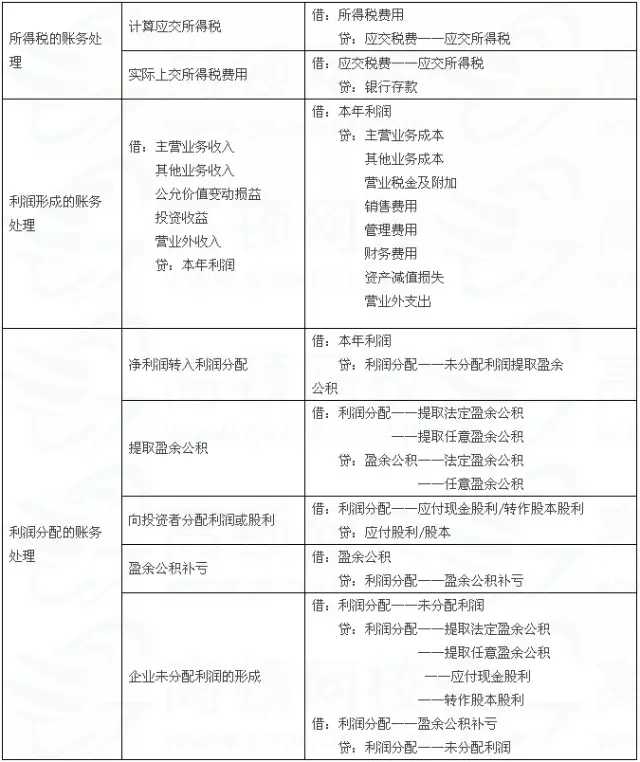

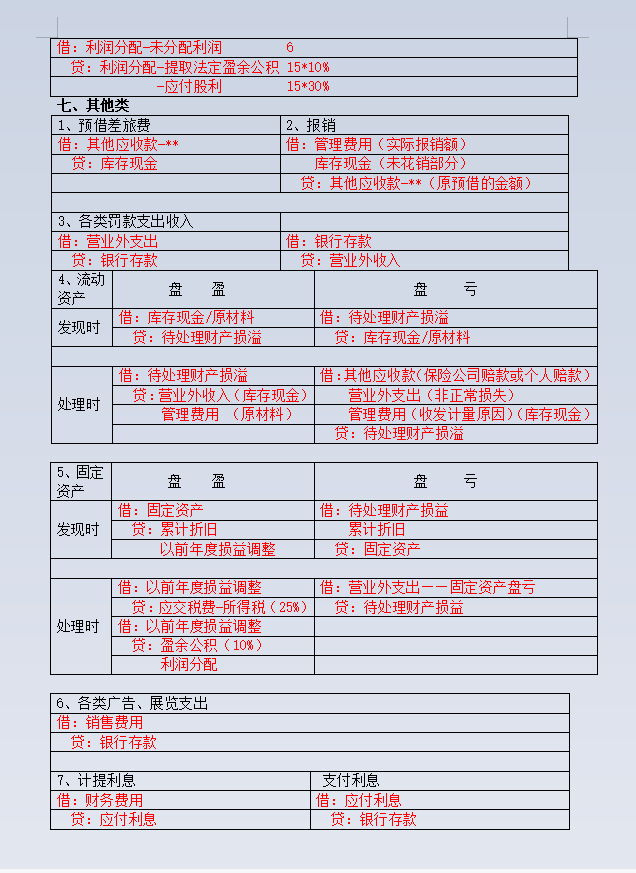

八、利润的形成和分配

(1.1)所得税的账务处理计算应交所得税

借:所得税

贷:应交税费----应交所得税

(1.2)所得税的账务处理 实际上交所得税费用

借:应交税费------应交所得税

贷:银行存款

(1.3)利润形成的账务处理

借:主营业务收入

其他业务收入

公允价值变动损益

投资收益

营业外收入

贷:本年利润

借:本年利润

贷:主营业务成本

其他业务成本

税金及附加

销售费用

管理费用

财务费用

资产减值损失

营业外支出

(1.4)利润分配的账务处理 净利润转入利润分配

借:本年利润

贷:利润分配------未分配利润提取盈余公积

(1.5)提取盈余公积

借:利润分配------提取法定盈余公积

-------提取任意盈余公积

贷:盈余公积------法定盈余公积

--------任意盈余公积

(1.6)向投资者分配利润或股利

借:利润分配------应付现金股利/转作股本股利

贷:应付股利/股本

(1.7)利润分配的账务处理盈余公积补亏

借:盈余公积

贷:利润分配------盈余公积补亏

(1.9)利润分配的账务处理 企业未分配利润的形成

借:利润分配------未分配利润

贷:利润分配------提取法定盈余公积

--------提取任意盈余公积

---------应付现金股利

---------转作股本股利

借:利润分配-------盈余公积补亏

贷:利润分配------未分配利润

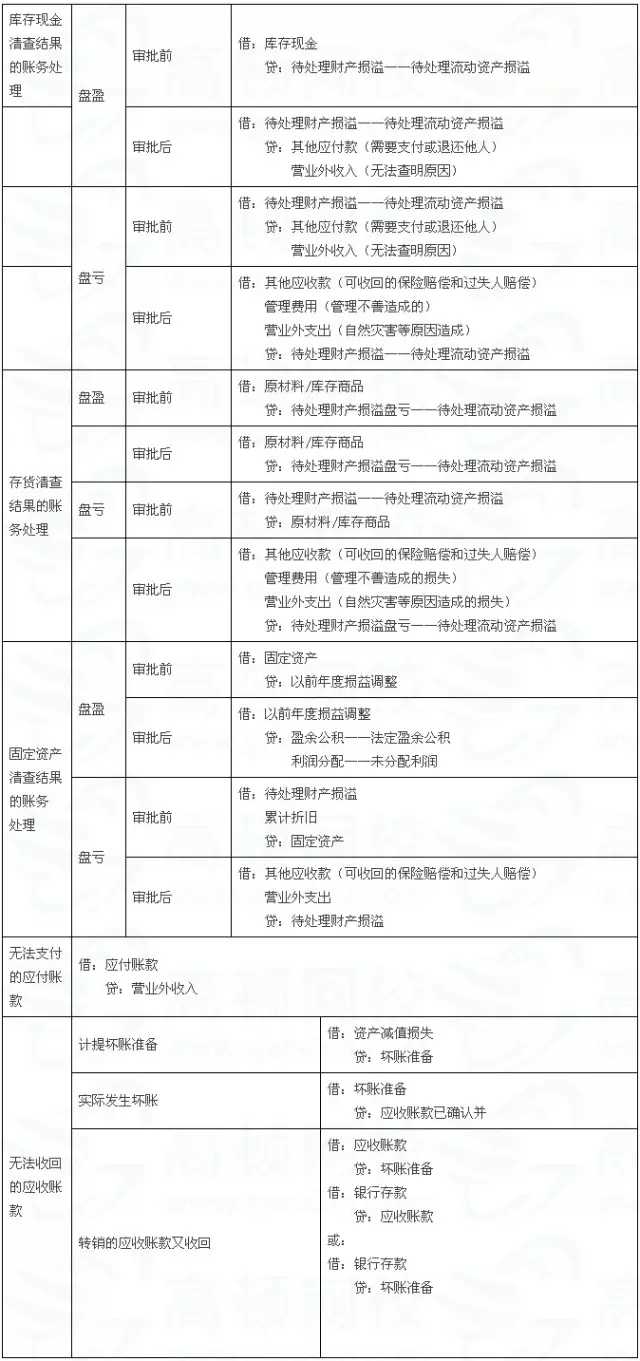

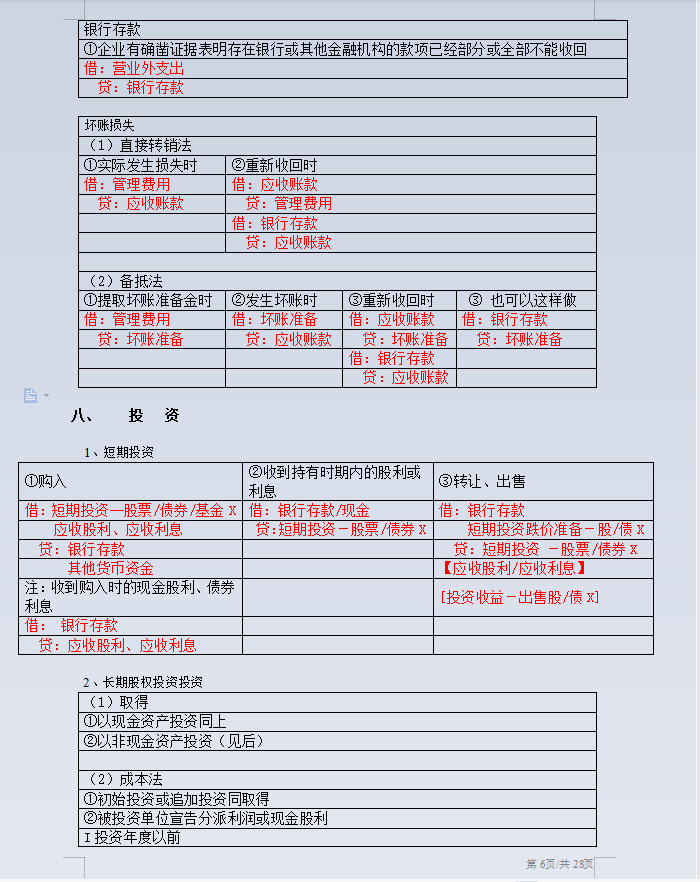

九、财产清查账务处理

1、库存现金清查结果的账务处理盘盈 审批前

借:库存现金

贷:待处理财产损益-------待处理流动资产损益

2、库存现金清查结果的账务处理盘盈 审批后

借:待处理财产损益------待处理流动资产损益

贷:其他应付款(需要支付或退还他人)

营业外收入(无法查明原因)

3、盘亏 审批前

借:待处理财产损益-------待处理流动资产损益

贷:其他应付款(需要支付或退还他人)

营业外收入(无法查明原因)

4、盘亏 审批后

借:其他应收款(可收回的保险赔偿和过失人赔偿)

管理费用(管理不善造成的)

营业外支出(自然灾害等原因造成)

贷:待处理财产损益--------待处理流动资产损益

请同行们多多指正,有需要添加的可以留言!

不管你是还未入职的毕业生,还是已经入职想急切提升自己工作能力的新人,这份基础会计分录公式汇总一定适合你。会计分录不一定要死背,重要的是在灵活运用。

明白记账规则:有借必有贷,借贷必相等。资产、成本、费用、负债、所有者权益、收入的借与贷要会分开罗列计算。

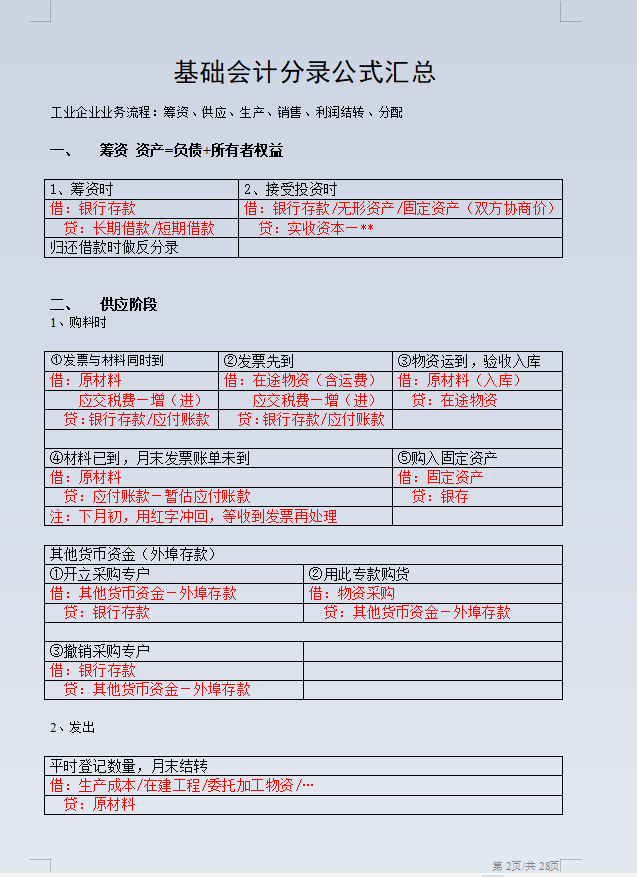

基础会计分录公式汇总(一)

目录

一、筹资 资产=负债+所有者权益

二、供应阶段

三、生产阶段

四、销售阶段

五、利润结转

六、利润分配

七、其他类

八、投 资

九、固定资产

十、无形资产

(一)

(二)

(三)

(四)

(五)

(六)

(七)

(八)

(九)

(十)

(十一)

(十二)

.....................

基础会计不论是考证还是 工作,都要熟于运用,明白其规则方法。由于篇幅有限,今天先给大家整理这么多。

私营小企业最常用的会计分录大全!

假设由三名(设为张三、李四、王五)老板投资成立“AA有限责任公司”,以商品流为主业,属于一般纳税人。

公司从7月1日开始筹建,按小企业会计制度执行。

公司建账程序

1、7月3日张三代垫钱4万元并亲自去购入一批固定资产(发票上购货写AA有限责任公司)

借:固定资产——AA设备

贷:其他应付账款——张三

2、7月6日老板张三代垫钱1万元购入一批办公用品

借:管理费用——开办费1万元

贷:其他应付款——张三 1万元

3、7月8日ABC公司三名股东交50万元现金存入临时账户作为注册资金

借:库存现金

贷:实收资本——张三10万元

——李四 20万元

——王五 20万元

借:银行存款 50万元

贷:库存现金 50万元

4、8月1日领到公司营业执照。本月月15日办理了国税及地税的税务登记。

5、9月2日,从银行提取现金还款给股东张三

借:库存现金

贷:银行贷款

借:其他应付款——A

贷:库存现金

6、9月5日,公司向甲购入商品一批,预付贷款价税合计11.7万

借:预付账款——甲11.7万

贷:银行存款11.7万

7、9月8日,收到甲公司运来的商品并验收入库

借:库存商品10万

应收税款——应交增值税——进项税额1.7万

贷:预付账款——甲11.7万

8、9月9日,向乙公司销售商品一批,货已发出,贷款未收到

借:应收账款——乙公司

贷:主营业务收入

应交税费——增值税(销项税额)

9、9月18日收到乙公司9月9日的欠款

借:银行存款

贷:应收账款——乙公司

10、本月21日银行提取现金发放本月工资

借:库存现金

贷:银行存款

借:应付工资

贷:库存现金

应交税费——应交个人所得税

11、本月25日分配(计提)本月工资

借:管理费用——工资

贷:应付职工薪酬

12、本月28日计提本月福利费、工会经费、职工教育经费

借:管理费用——福利费

贷:应付福利费

借:管理费用——工会经费

——职工教育经费

贷:其他应交款——工会经费

——职工教育经费

13、本月28日银行划账交社保等费用

借:管理费用——公司缴纳社保费

贷:银行存款

14、9月30日计算本月应交增值税

借:应交税费——应交增值税(未交税金)

贷:应交税费——未交增值税

15、9月30日计提城建税、教育附加等

借:税金及附加

贷:应交税费——应交城市维护建设税

其他应交款——教育费附加

16、12月份31日还要做

①借:本年利润

贷:所得税费用

②借:本年利润

贷:利润分配——未分配利润

③提取法定盈余公积

借:利润分配——未分配利润

贷:盈余公积——法定盈余公积

——法定公积金

④最终得出未分配利润

借:利润分配——未分配利润

贷:应付股利——张三/李四/王五

从银行提取现金发放股利时

①借:库存现金

贷:银行存款

②借:应付股利——张三/李四/王五

贷:库存现金

应交税费——应交个人所得税

老板赶紧去查查自己的财务人员是否做对了这些会计分录,会计人也要自查,及时纠正,不要因小失大。