上市公司使用权资产一定要在附注披露吗?

关注者

4被浏览

4,1713 个回答

知乎用户

一定要披露,否则是重大过失,准备吃处罚吧

发布于 2022-11-30 13:00

丸子的半个世界

CPA 注册会计师资格证持证人

发布于 2022-11-30 11:03

杂学自留地

CPA 注册会计师资格证持证人

根据《企业会计准则》的规定是需要披露的。

新租赁准则第六章列报中,是这么描述的:

第五十四条 承租人应当在附注中披露与租赁有关的下列信息:

(一)各类使用权资产的期初余额、本期增加额、期末余额以及累计折旧额和减值金额;

(二)租赁负债的利息费用;

(三)计入当期损益的按本准则第三十二条简化处理的短期租赁费用和低价值资产租赁费用;

(四)未纳入租赁负债计量的可变租赁付款额;

(五)转租使用权资产取得的收入;

(六)与租赁相关的总现金流出;

(七)售后租回交易产生的相关损益;

(八)其他按照《企业会计准则第37号——金融工具列报》应当披露的有关租赁负债的信息。

承租人应用本准则第三十二条对短期租赁和低价值资产租赁进行简化处理的,应当披露这一事实。

因此,企业应当在附注中披露使用权资产的相关信息。如果没有披露,一定是违反信披要求的。

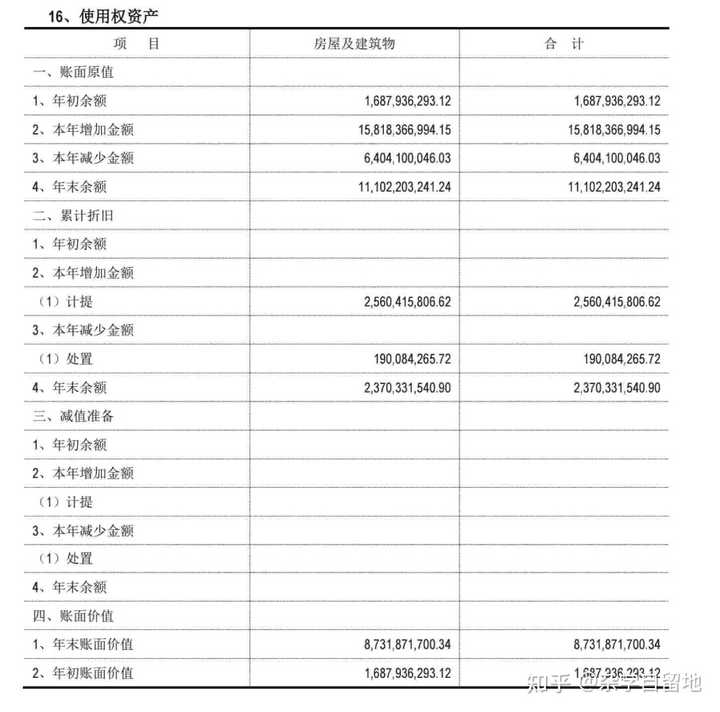

不过,我根据你举的这个例子,去查看了“我爱我家(000560)”2021年的年报,年报中虽然确实没有使用权资产科目的内容,但是与年报同时发布的审计报告中,附注是有“使用权资产”内容的,详见下图:

审计报告是年报的重要组成部分。对于会计事务所来说,正式的、盖章的审计报告是需要其承担责任的。审计报告的信息披露完整,但是年报中缺失了,与会计师事务所无关。

另外,审计报告也是在公告中披露的,综合上述情况,对本例来说,不属于重大错报。

供参考。

编辑于 2022-11-30 14:19