银行卡一类账户与二类账户之间的差别是什么?

9 个回答

现在我们去银行开卡,大厅经理通常都会问一句

“之前开过卡吗?开过的话就不能开I类账户了。”

什么是I类账户?

有II类、III账户吗?

它们有什么不同?

如果你有以上疑问,往下看~

今天我就从定位和功能限制方面,给大家简明扼要的区分下三个账户类别~

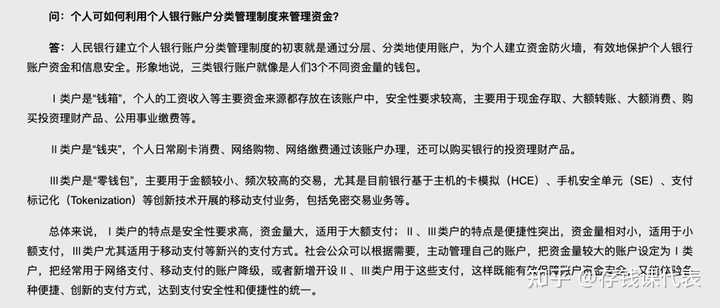

I类账户

定位:个人财富主账户

同一银行下只能办理1个(划重点!)

功能方面是最齐全的,安全性也极高。

我们在一个从未开过账户的银行建立账户,默认就是I类账户。

由于交易金额无限制,大额消费、储蓄存款和投资理财都可以畅通使用。

II类账户

定位:随身钱包

若在同一银行办理多个账户,就会接触到II类账户。同一银行下II类、III类账户各不能超过5个。

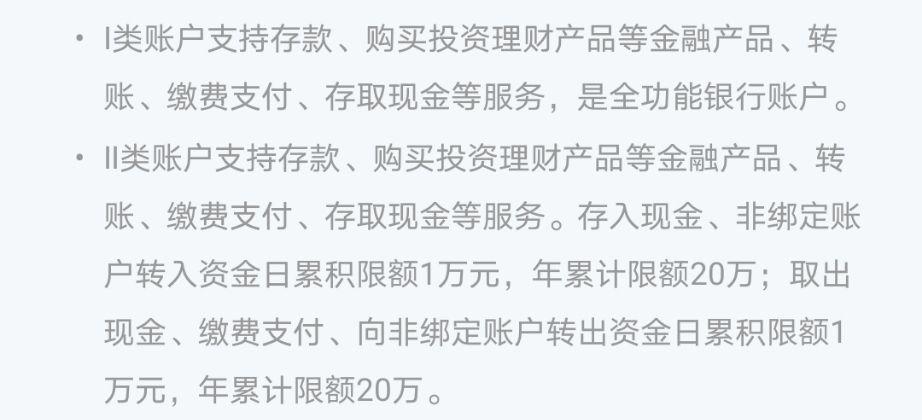

II类账户有实体卡和电子账户两种形式,它是不能存取现金的,且单日交易限额1万元,年累计交易限额20万元。

总结来说,优势就是使用方便快捷,可以满足日常消费使用。

III类账户

定位:“迷你”零钱包

只有电子账户一种形式。账户余额最高不超过2000元,单日进出帐不超过2000元,年累计进出帐不超过5万元。

相对而言,比较适用于小额快捷移动支付,随用随充,可以起到一定控制资金风险的作用。

事实上,说了这么多,对我们普通人而言,从生活方便角度看,一个I类账户就足够用了。

希望这个答案可以帮助到你。

有收获记得赞同+关注

每一个点击都是对我的鼓励~

最近好多朋友在后台问课代表:“现在银行新开户,普遍开通的都是电子 II类账户。I类账户和II类账户的区别是什么?在电子II类账户买存款和理财安全吗?需不需要去办个实体卡?”

我的看法是:II类账户和 I类账户同样安全。

对咱们来说,只用于买存款和理财,II类电子账户就够用了,不一定非要开通 I类实体卡。

今天课代表就给大家科普一下银行II类卡的相关知识。

一、什么是银行II类账户,和 I类账户有什么区别?

简单来说,I类账户是「最高权限」银行账户,可以办理所有个人业务,使用范围和使用金额不受限制。

II类账户则是「受限制版」的银行账户,仅用于满足日常消费和个人投资理财需求。

银行 II类账户需要绑定一个 I类账户才能开通(他行I类户也可以)。并且 II类账户向非绑定账户进行转账、存取现金、支出消费会有金额的限制。

二、为什么推行电子II类户?它好在哪?

优点一:方便

不用去线下网点开户,也不需要繁琐的开户流程,用手机就能开户,确实很方便。

并且,II类账户不限制账户内余额,不限制购买存款和理财,不限制给自己绑定的 I类账户转入转出资金,不会影响咱们的正常使用。

如果只是买买存款、买买理财,II类账户就已经可以满足咱们的需求了。

优点二:安全

首先,银行设置 I、II、III、类账户的初衷,主要是为了保护咱们的资金安全。

II类账户通过限制账户权限和交易金额,来保护个人资产,从根源上降低了被金融诈骗时的资金损失。

绝大多数金融诈骗,都是通过给陌生人转账,造成的资金损失。用 II类卡给陌生人转账时会有限额,相当于主动加了一层保护。

而且,I类账户和 II类账户具有相同的法律效力,I类卡不会更安全,I、II类账户的存款都受到《银行存款保险》50万元的本息保护。

三、最后总结

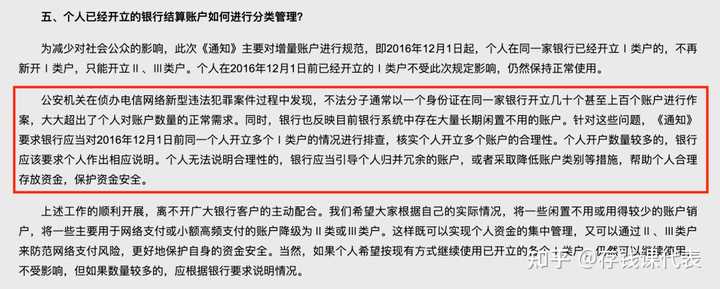

1、国家为了防范金融诈骗,以后对I类卡的限制会越来越严格,I类账户的开通会越来越难。

2、I类账户和II类账户具有相同的法律效力,账户存款都受到《银行存款保险》的保护,安全性是一致的。

3、II类账户对咱们买存款和买理财来说是完全够用的,没有必要非要办 I类卡。

感谢你能看到这 ❤️

买理财是个麻烦事儿,一不小心就会被坑,买之前一定要多听、多看、多了解,

如果对理财这块还拿不准主意,欢迎去我的 公Z号【存钱课代表】找我聊聊。

✅ 我还花了3天时间,盘点整理了市面上所有热门的的银行存款和理财,做了一份汇总表,里面对每家银行的收益进行了详细的对比,有需要的朋友可以自取。

✅ 我偶尔还会找银行的小伙伴,帮大家争取开通银行内部白名单的机会。

✅ 我还为你准备了9大存钱方法的实操笔记,2022年我们一起把钱存起来。

✅ 我还为你准备了7本新手理财必看的高分电子书,每本都是经典中的经典,全部看完,你会少走很多理财弯路。

❤️ 客官都看到这儿了,点个赞同再走吧~

迟来一年的changelog。

现在II类户已经不限制代发类入账(工资\报销性质)

但注意,并不是公司给你打钱就叫代发哟。

——————————

一部分特殊功能II类户不可以开通,比如股票三方一类的。当然这一部分可能因行而异。

I类户每个人在一家银行(全国范围)只能开1张,无论任何区域的分行均受限制。像是工行军人保障卡,北京银行医保存折这类的请自行咨询该行。反正我行一些地区的社保联名卡、公积金联名卡,有的算I类有的算II类。

II类户可以办理多张,比如我行是最多可办3张,但是同样受I类+II类不可多于4张(老客户可能有多张I类户)。

最重要的,II类户受日累计交易额1万+年累计交易额20万的全渠道天花板限制。也就是,无论转入 转出 网上支付 pos刷卡 atm存取现 柜台存取现 第三方平台进出账,单日交易只能有1万元。还想取?可以,活到明天。又比如你公司给你发工资,结果因为智力等各方面因素你报了一张II类户给财务,那公司超过1万块的工资就要原路退回对公账户了(部分银行II类卡入账代发类款项已不做限制),少不了还得挨财务一顿骂。

欢迎补充。

一类户

就是我们的普通账户,也是在银行首次开的账户,在全国所有的银行只能办理一张

它可以满足所有我们日常的需求,消费不设上限,可以大额存取(大额取款需要预约),可以关联投资账户,如银证转账,银期转帐

二类户

我们在某个银行开设了一个账户后,再开的账户就是二类账户

它和一类账户的区别在于,不可以进行现金交易,存取有日限额和年度限额

它必须绑定在一类账户下,和一类户之间转账没有限额,其他的日交易不可超过1万元,年度不可超过20万元

从使用性质上来说,二类户更像是个钱包,满足我们的日常消费使用是足够的,但是其他业务,因为限额的原因,多半还是需要在一类户办理

那么二类户的好处在哪

1. 开户便捷

我们都知道开户要去银行柜台开,二类户只需要在手机上即可操作,因为有一类户的信息基础,所以审核非常方便

2. 防止被诈骗

因为限额的原因,万一遭遇诈骗,可以将损失降低到最低限度

随着金融科技的飞速发展,银行卡已成为我们日常生活中不可或缺的支付工具。然而,在选择银行卡时,很多人对一类卡和二类卡的区别并不十分清楚。本文将从功能、安全性、使用便利性等方面深入剖析这两者的差异,并结合实际案例探讨它们的优缺点及适用场景,以帮助消费者做出更明智的选择。

一、功能差异

1、一类卡:一类卡,通常指的是全功能银行卡,具备存取款、转账、消费、理财等全部功能,可以说是银行卡中的“全能选手”。一类卡是全功能账户,没有交易金额的限制。这意味着,使用一类卡进行存款、取款、转账、消费等操作时,通常不会受到额度的限制。

2、二类卡:相较于一类卡,二类卡在功能上有所限制。它主要用于网上购物、缴费等电子支付渠道,也可以进行限额内的取款和转账。二类账户非绑定账户转入资金、存入现金日累计限额合计为1万元,年累计限额合计为20万元。消费和缴费、向非绑定账户转出资金、取出现金日累计限额合计为1万元,年累计限额合计为20万元。

二、安全性对比

1、一类卡:由于一类卡功能全面,其安全风险也相对较高。一旦卡片丢失或被盗,可能会面临较大的资金损失风险。因此,对于一类卡的安全保护需格外注意,包括但不限于设置复杂密码、定期更换密码、开启交易短信提醒等。

2、二类卡:由于二类卡的功能相对有限,并且通常设有交易限额,因此在安全性上相对较高。即使卡片丢失或被盗,由于交易限额的存在,资金损失的风险也相对较低。

三、使用便利性比较

1、一类卡:一类卡由于功能全面,可以在ATM机、柜台、POS机等多种渠道进行交易,使用非常便利。无论是日常消费、大额转账还是投资理财,一类卡都能满足需求。

2、二类卡:二类卡的使用便利性相对受限,主要适用于电子支付渠道。对于习惯线上购物的用户来说,二类卡的使用体验可能并不逊色于i类卡。然而,如果需要线下交易或大额转账,二类卡的使用就会受到较大限制。

四、实际案例分析

以张先生和李女士为例,他们在选择银行卡时有着不同的需求。

张先生是一位企业家,经常需要进行大额的资金转账和理财操作。对他来说,一类卡的全面功能更符合他的需求。他可以通过一类卡轻松地进行各种金融操作,无需担心交易限制。然而,张先生也需要格外注意卡片的安全保护,以防资金损失。

李女士则是一位热衷于网购的年轻人,她主要使用银行卡进行线上购物和缴费。对她来说,二类卡的安全性和便利性更为适合。由于二类卡设有交易限额,即使卡片丢失或被盗,资金损失的风险也相对较小。同时,二类卡也能满足她线上支付的需求。

五、选择建议

在选择银行卡类别时,消费者应综合考虑个人需求、安全意识和使用便利性等因素。对于需要全方位金融服务的用户来说,一类卡无疑是更好的选择。然而,对于主要使用电子支付渠道的用户来说,二类卡可能更为适合。无论选择哪种类型的卡片,都应加强安全意识,确保资金安全。

六、结论

银行卡一类和二类在功能、安全性和使用便利性等方面存在显著差异。消费者在选择时应根据自身需求进行权衡。对于需要全方位金融服务的用户来说,功能全面的一类卡更为适合;而对于主要使用电子支付渠道的用户来说,安全性较高的二类卡可能更为理想。无论选择哪种类型的卡片,安全意识和使用便利性都是不可忽视的重要因素。

在选择银行卡时,我们应充分了解各类卡片的特性和优缺点,结合自身需求做出明智的选择。同时,我们也应时刻保持警惕,加强安全意识,确保自己的资金安全。只有这样,我们才能在享受金融科技带来的便利的同时,确保自己的财产安全不受侵害。

一、功能不同

一类卡的功能最全面,在转账和取现方面无限制,而二、三类卡在这些方面存在限制。

1.二类卡只能存款,不能取现。二类卡可以存款,不能取现金。若要取现,需要将账户资金提现到绑定的一类卡上,然后再进行取现。

2.二类卡向非绑定的一类卡转账存在限额,包括转入和转出,每天总额度是1万元,一年总额度是20万元。如果超出限额无法转账,用户只能先转入或者转出到绑定的一类卡,然后再进行操作。

二、办卡地点不同

一类银行卡只能在银行网点柜台办理,且必须面对面实名认证,不能在网上申请办理。

而二类银行卡可以在银行网点办理,也可以在网上办理。

三、办卡数量不同

一般而言,用户的一张身份证只能在同一家银行办理4张储蓄卡,其中只能开1张一类卡,其他的只能申请为二、三类卡。

而二类银行卡没有数量上的限制,同一家银行,可以申请多个二类卡。

四、办卡时间不同

二类卡的发卡时间要晚于一类卡。我们在某个银行开的第一张储蓄卡首先为一类卡,之后办理的为二类、三类卡。

二类卡的开卡必须要建立在一类卡的基础上,没有开通一类卡,是不能办理二类卡的。

总结

虽然一类卡和二类卡存在区别,但是两者可以互换,即将一类卡降为二类卡,把二类卡升为一类卡。同时,除了一类、二类卡,还有三类卡,也就是“零钱包”账户,仅用于日常生活的小额消费和缴费。

其实也不是不让办一类卡,是限制你办。银行和我说二类卡办理满半年就可以升级成一类卡,又听说最近开新卡的政策是三个月内没有在别的银行办过银行卡。

一类卡二类卡毫无意义。

一个短信验证码就能把银行卡莫名其妙的绑定在别人的支付宝账号里面,犯罪分子取到短信验证码就能把银行卡的钱转走。

银行卡绑定在支付宝等等(非银行网络支付机构)应该去银行柜台活人核实发放15分钟有效期的验证码,不要通过短信验证码方式把银行卡号账户绑定在支付宝等等非银行网络支付机构的账户里面。