基金小讲|灵活配置型基金背后的投资艺术

《金融资产的债性和股性》算是停更之后的启动,也提到过这两年自己的基金知识和投资骡子确实有所完善。比如最早的时候只会知道基金按照投资方向可以分为货币基金、债券基金、混合基金、股票基金。后来再次思考的时候就反问自己既然有混合型这种仓位及其灵活的基金,为什么还有股票型基金的存在。

既然是疑问,经过一番思考和探讨,自然有点收获,这里按下不表。今天主要聊聊灵活配置的混合型基金的仓位管理真的可以为所欲为吗?

1、股票型基金和混合型基金

据中国证监会对基金的分类标准,基金资产80%以上投资于股票的为股票型基金。哪怕市场已经跌破3000点,基金公司就算知道股市要跌到2400点,也不让其股票仓位低于80%。基金经理在择时方面基本做不了什么,最多只能择股高仓位震荡。所以如果买了股票型基金,碰到行情大跌的时候,别着急骂娘。

除了货币基金、债券基金、股票型基金外,剩下的就全是混合型基金,进一步简单的细分,可以分为偏股混合型基金、偏债混合型基金、灵活配置型基金。其中灵活配置型基金的股票仓位可以灵活到0%-95%。

以广发趋势优选灵活配置混合(000215)为例,投资范围是这么描述的:

本基金的投资范围为具有良好流动性的金融工具,包括国内依法发行上市的股票(包括中小板、创业板及其他经中国证监会核准上市的股票)、债券(包括国债、金融债、企业债、公司债、央行票据、中期票据、可转换债券、资产支持证券等)、权证、货币市场工具、股指期货以及法律法规或中国证监会允许基金投资的其他金融工具(但须符合中国证监会相关规定)。

基金的投资组合比例为:本基金股票投资占基金资产的比例为0%-95%,权证投资占基金资产净值的比例为0%-3%,现金或者到期日在一年以内的政府债券的比例合计不低于基金资产净值的5%。

如果按照这个说法,似乎基本就没啥债券型和股票型存在的意义,混合型基金特别是灵活配置的混合型基本就可以一统江湖了。确实也是因为仓位比较灵活,基金公司相较股票型基金,更喜欢发行混合型基金。

2、灵活配置型仓位真的可以为所欲为,灵活配置吗?

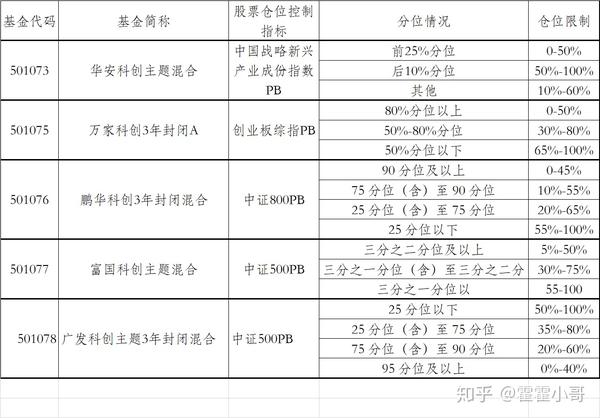

我们可以看下第二批发行的科创主题基金。类型上都是灵活配置型基金,从名字全称就可以看出来,统统都带有灵活配置混合型字样。

因为是三年封闭运作的产品,在封闭运作期,股票资产投资比例更是可以灵活到基金资产的0%-100%,相当于没有任何限制(不知道是不是基金公司也比较讨厌4,501074居然没被占用)。

但是,这些基金都给自己加了仓位限制,根据不同指数的估值水平决定基金可投资股票资产的比例,有的是创业板综指、有的是中证500或是中证800、有的是新兴的中国战略新兴产业成份指数。

华安基金:

选择的参考标的是中国战略新兴产业成份指数,这个指数也是首批发行的科技创新基金的业绩比较基准之一。华夏基金有只专门跟踪这只指数的ETF联接基金,倒是一个不错的选择。

万家基金:采用的是创业板综指PB,而且是以过去5年的估值水平进行分位确认并分档。

鹏华基金:采用的是中证800的PB数据,由于样本数据比创业板多,采用的是过去10年的分位数据

富国基金和广发基金:

都是采用过去10年的中证500PB数据进行分位确认,不同的是富国基金是三挡,广发基金是四挡。

富国基金

广发基金

其实早些获批的灵活配置型基金确实可以随心所欲的在5%-95%进行仓位管理,但因为太过于灵活,有段时间没有这类产品的新发,再出来的这类产品都会加上仓位限制。

3、从参考标的和仓位限制的一些启发

就这批同时发行的科创灵活配置型基金为例,同样的主题下不同的基金公司采用的仓位控制也是不完全一样,但依旧还是有些值得参考的地方:

1)同样的投资选择,条件也大同小异,都是三年封闭运作,灵活配置混合型下0%-100%的仓位限制,但是却在仓位控制参考标的上却做出了不同选择,可能投资这件事情很难有个精确的准确,也有可能中国市场关联度太高;

2)不管选择的是哪个参考指标,在仓位限制时都暗含了一个逻辑,就是在PB分位时少投,PB分位低时多投。分位越低,投资限制的上限越高;

3)同样是以中证500PB作为参考指标的富国和广发,最后设置的档位也不完全一样;

4)以上五个,都不约而同选择了PB而不是PE作为参考指标。在PB和PE之争的情况下,可以借鉴下这些机构的思路。

想起读书的时候,老师讲过一个单词叫做Fuzzy,可能投资也是个很艺术的事情,在大逻辑正确的情况下,追求模糊的准确比起精准的正确有意思的多,这也是投资的魅力所在吧。

欢迎关注同名公众号“霍霍小哥”,研究基金投资那些事,把复杂的事情讲清楚,把简单的事情讲明白。

文章被以下专栏收录