商业银行资产负债表资产解读

背景:

2019年Q3季报显示国内上市银行总资产达185.36万亿元,同比增长8.24%。分科目看,发放贷款及垫款在资产端占比最大,占总量的53.19%;金融投资占比13.05%;现金及存放中央银行款项占比8.98%;同业类资产(存放同业和其他金融机构款项、拆除资金、买入返售金融资产)占比达5.49%。

鉴于金融机构的资产与传统行业的资产负债表并不一致,本文将对商业银行的资产负债表(尤其是资产端科目)进行解读,欢迎大家来讨论

感谢国开证券研究报告对本文的贡献

通过简化商业银行资产负债表,我们大致可以获得以下科目:

需要说明的是,金融投资科目在2018年以后根据财政部修订的相关会计准则(22金融工具确认和计量、23号金融资产转移以及24号套期会计),由原来的"四分类”:以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项、可供出售金融资产;改为”三分类“:以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产和以公允价值计量且其变动计入当期损益的金融资产。

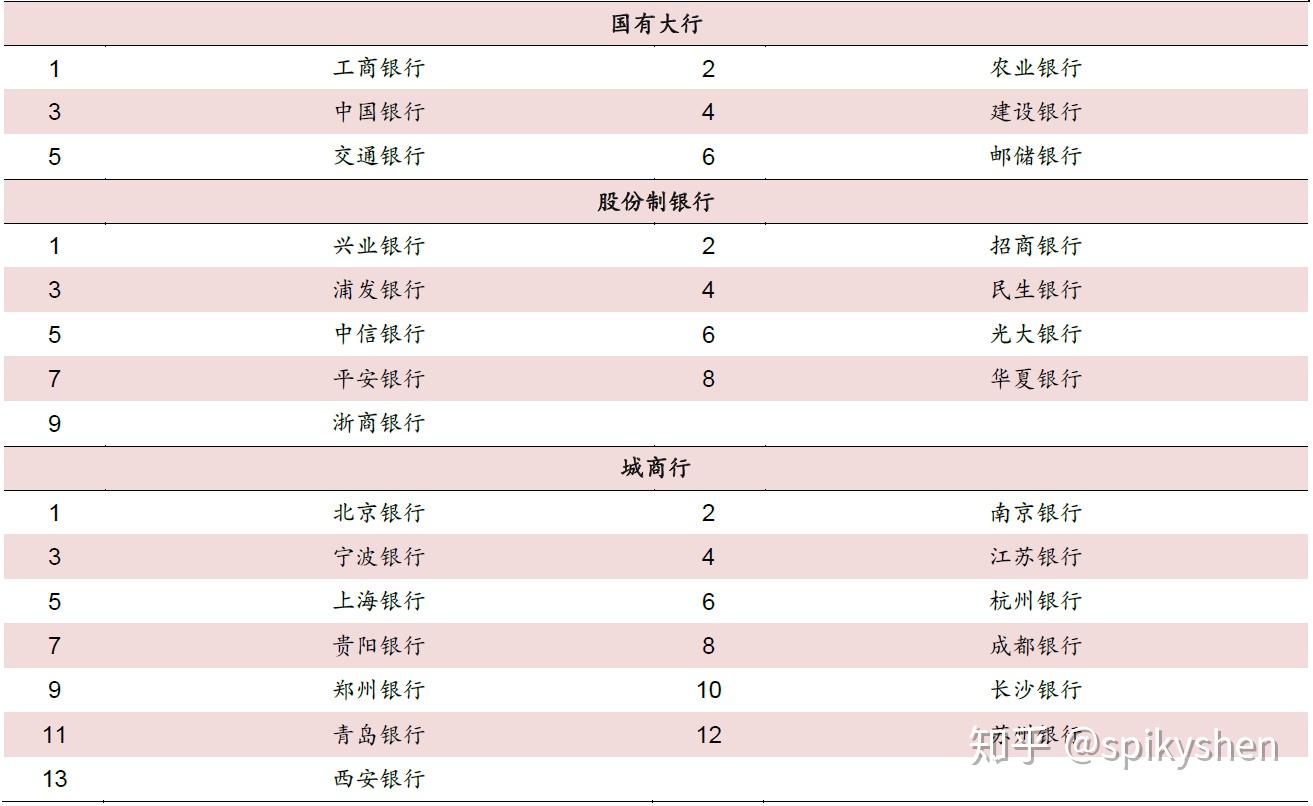

国开证券共提取了36家A股上市公司2019Q3季报,并将其分类为国有大行、股份制银行、城商行和农商行四类。

经过汇总,可以得出以下占比结果

资产负债表资产端科目占比:

资产科目表负债端科目占比:

初步观察可以看出,国有大行的资产负债占比超过60%,在银行业上市公司中体量最大;股份制上市银行总资产占比为25.35%,总负债占比为25.38%;城商行和农商行资产负债占比均低于10%。

科目分析:

- 现金及存放中央银行款项

此科目包括商业银行的库存现金和存放在央行的法定准备金、超额准备金及财政存款等。

其中,库存现金是为了满足日常交易需求而持有的通货,一般来说,鉴于库存现金为非盈利科目,商业银行一般只保留最低额度;超出部分存入央行或同业。

在存放央行的现金中,法定准备金具有强制性且一般不得动用,超额准备金可被用于日常的各种支付和放贷活动,当商业银行库存现金不足时,也可以从里面提取。

商业银行的现金及存放中央银行款项占总资产比重承逐年递减态势,尤其是2013-2015。原因可以总结为以下:

- 随着商业银行总资产的大幅扩张且现金规模稳定,其占比被动下降

- 随着2011年的降准周期,商业银行的由法定准备金转换的超额准备金被”非标“资产消耗,导致占比大大减低

从银行类型上来看,国有大行的现金及存放中央银行款项占总资产比重最高,为10.27%;农商行为8.38%、城商行为6.81%、股份制银行为6.3%。另外需要注意的是,国有大行和农商行存款占总负债比重较其他银行更大、因而所缴的准备金占比也就更高。

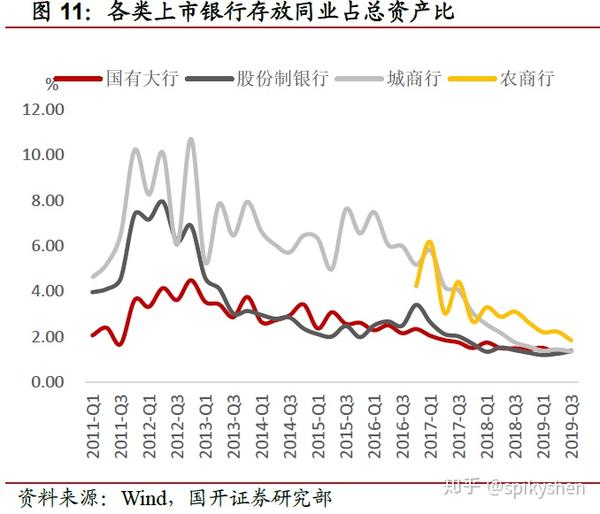

- 同业往来资产

该科目主要包括存放同业和其他金融机构款项、拆除资金以及买入返售金融资产

- 存放同业和其他金融机构款项

存放同业和其他金融机构款项是指本行存放在其他商业银行和非金融机构的款项,在负债端对应的是同业和其他金融机构存放款项。前者属于本行存放在其他金融机构的款项,而后者代表其他金融机构存放于本行的款项,属于负债。

从调查数据来看,该资产科目的指标在银行业中差异较大;其中国有大行的这项指标在历史上趋于平稳,大多数时间在3%以内,而城商行和农商行波动较大,并在2018年后恢复稳定,保持在2%以内。

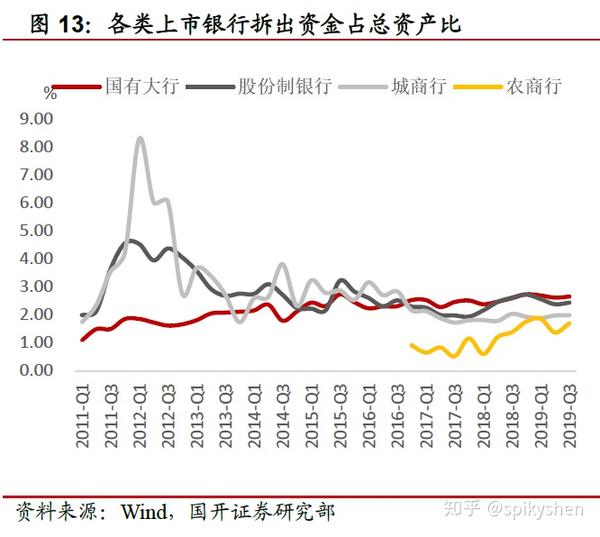

2. 拆借同业

此科目为本行拆借给其他金融机构的款项,与存放同业和其他金融机构款项相比,差异为以下:

- 拆借需要双方在银行间同业拆解市场线上交易,而存放同业是在场外线下交易

- 拆借资金的期限由于要满足短期流动性管理的需求,普遍要短于同业存放

- 拆借不需要在对手方开立账户,资金所有权发生转移,存放同业需要在对手方开立账户,资金所有权不会转移

经调查,多数银行拆借同业科目占总资产的2%,农商行拆出资金占总资产比重近年来逐步上升,但仍略低于其他银行。

3. 买入返售金融资产

本科目针对两家金融机构按照协议约定先买入金融资产,再按照约定价格于到期日返售的行为。

从占比来看,在2013年前后非标兴起的期间内,股份制银行与城商行的买入返售金融资产比重很大,在2014年大力整治后呈断崖式下跌。

4. 发放贷款及垫款

此科目为商业银行重要经济功能之一,也是占比最大的一个科目。

通过趋势我们可以看到,在2011年-2016年影子银行快速发展期间,商业银行该项资产占比逐年下降,随着供给侧改革,乱象被整顿后,商业银行回归本源,该资产科目逐年回升。

欢迎关注会计圈子