银行核心系统之交易渠道原理

转自:

在CFCA发布的《2018中国电子银行调查报告》中,我们发现电子银行渠道用户渗透的增速放缓,移动端渠道增速迅猛,手机银行渠道优势凸显,与其他各渠道协同发展;我们发现用户对二类账户的认知比例达 46%,所在城市级别越高,对二类账户认知率也越高;我们发现用户电子支付需求旺盛,使用电子支付最多的生活缴费比例达 58%,银行端可以从渗透比例较低的旅游与医疗服务等场景入手,加强与企业或商户的合作,借助金融科技推动支付场景的深入渗透。

经之前看一些文章或书籍、与同行和同事的讨论,认为在未来15~20年间,储蓄卡、信用卡、支票、存款凭证、定存等都将面临消失。完成交易会更加便捷和迅速,也不用实体介质(例如年轻人基本不用的存折),所以越往后越没必要办卡、配折、领支票...此消彼长,那又有哪些新的支付方式,可能会对银行业带来影响呢?

扯远了,回到主题,我们聊交易渠道先!

1、此文适合人群:

银行从业人员,系统分析师,业务分析师,做核心开发和运营的同学。

2、此文解决问题:

对新人来说,学习完后对交易渠道的来龙去脉有初步认识,有助于个人业务能力的沉淀和提升。因为随着监管力度、客户需求、技术的日益更新,每个交易渠道所扮演的角色、功能、与客户的互动频率都不一样,所以我们有必要了解一下;对职场人来说,如果你想最大化发挥每个渠道对不同产品和业务的价值,或许本文能扩展思路。

3、此文分为六部分:

一、什么是交易渠道

二、为什么要对接交易渠道

三、如何选择交易渠道

四、怎样对接交易渠道

五、开发中的常见问题

六、案例分享

1、什么是交易渠道

(1)什么是交易?

按账务分类,交易可以分为金融交易和非金融交易。

金融交易是指对账户(存款账户、贷款合约、内部账户等)操作的入账或者出账,余额发生变化的同时,会登记账务明细和传票信息。非金额交易是指对数据查询或变更操作,登记数据修改前和修改后的明细信息,技术人员更专注的是在数据库中,某表某字段的修改历史。

最常用的金融交易有现金存取款、转账业务、网络支付、缴费、代发工资、定期/通知存款/大额存单等;最常用的非金融交易有余额查询、交易明细查询、理财查询、修改账户信息、修改客户资料等。

5wme4a9rtgf

(2)什么是交易渠道?

交易渠道,顾名思义就是核心系统支持用户交易的通道,比如银行柜面、ATM机、POS机等。或者是为后台应用系统提供访问界面的外围系统,并且支持外围系统与核心系统之间进行数据交换、协议转换、加密报文,比如综合前置系统、ECIF系统等。

(3)常见渠道有哪些?

m1fxgp4x2h

数据源:《电子银行用户使用行为与态度研究》整理

我们可以看到,50 岁及以下用户均最常使用支付宝进行转账汇款,而 50 岁以上老年用户则最常使用网银进行转账汇款。不同年龄段对比来看,30 岁以下年轻用户更倾向于使用支付宝、微信转账办理转账汇款业务;而 31-50 岁用户则相对更常用手机银行办理转账汇款业务。

基于银行核心系统的数据库层面出发,每一种交易渠道都对应一个渠道号(Channel number),不同的系统中用不同的标识。例如,银行柜台发起的金融交易,可以记为TRM或是200;再如网上银行发起的金融交易,可以记为EBK或是008;又如自动存取款机发起的金融交易,可以记为ATMP、ATM或是101。

(Ⅰ)柜面

柜面,又称前端,指银行营业网点柜员所直接面对的应用系统,是网点营业人员接触银行业务系统的主要窗口,是后台应用系统的前端操作页面。

柜面可以细分为高柜和低柜。高柜指银行柜台里的普通柜员,柜员和客户之间隔着防弹玻璃,对业务时效性、录入数据的正确性要求高,因此操作便捷,页面简单;低柜指网点的大堂经理和理财经理,在独立的与客户面对面的交流和展示,所以对应用系统的界面布局、交互设计、图形展示要求更高。

那么在系统的参数配置表单中,通常在渠道信息表中会有字段“系统号(System number)”或是“服务所属系统(Service Ownership System )”,主要用于在渠道的基础上再次细分,比如01-高柜,02-低柜等,同时也便于后台大数据平台进行更精准的分析。

(Ⅱ)网银

网银(E-bank)是指银行通过信息网络提供的金融服务,除现金和实物单证以外的业务都可以在网上开展,改变了传统银行的经营理念。网银按客户类型可以分为个人网银、单位网银、内部网银,各自的优势和主要功能如下:

n2rp9mgpbyb

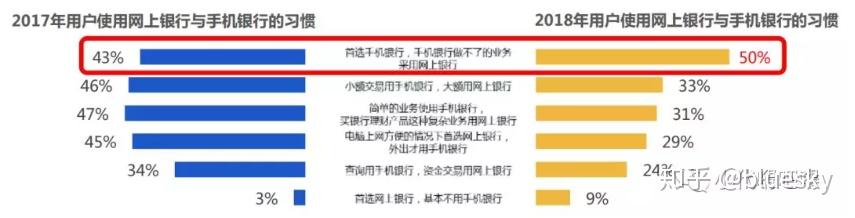

18年网银用户渗透率相比17年,增速放缓,比手机银行和第三方支付渠道,操作更复杂。不过据统计,用户在进行大额交易还是会首选网银,认为安全性高。加上网银端屏幕更大,用户视野更广阔,所以网银端仍有提升空间,比如增加理财产品对比功能、关注/收藏理财产品的功能、通过对方姓名模糊查询交易流水、交易流水可以直接下载至手机或转发邮件等。

(Ⅲ)微信

微信就不用多说了,和支付宝是用户使用最多的两大第三方支付方式,同时也对接了绝大多数银行。就拿个人来说,已经没有带钱包出门的习惯了,外出吃饭、公交卡充值、景区购买门票、景区消费、坐公交车或地铁等基本都用微信和支付宝,还有各种营销活动可以薅羊毛。

cekuly3rx0i

(Ⅳ)ATM

ATM(Aotumated Teller Machine)自2017以来,所有的银行都已撤离,因为现金交易量大不如前,现在现金交易的电子支付有限,所以成本太高,并且为预防电信诈骗还24小时后到账。所以未来无论是货币还是金融的运作都将是网络化、平台化、移动化。

(Ⅴ)其他

交易渠道五花八门,还有很多,比如批量渠道(例如:结息)、POS、银联大小额、电话银行、CNAPS平台、短信/邮件、资金系统(OPICS)、国结系统(ITS)等等,这里就不挨个细说了。传统银行依赖线下渠道,高成本、低效率,但发展线上渠道个人认为并不是就越多越好,而是要加强渠道建设、优化渠道、更加精细化。

2、为什么要对接交易渠道

(1)提供交易的途径

有助于客户通过对接的交易渠道发起交易,选择性更多的同时,带来更大的流量。

以过去的2018年双十一例子,天猫公布双11全球狂欢节全天成交额2135亿元,较去年1682亿元的记录增长近27%。由此可见商业银行的竞争力,互联网技术的变更给传统金融带来了颠覆性影响,只能改变商业模式,增加交易渠道的接入。

(2)代理业务的场景

代理业务属于银行的中间业务,是代理人接受客户委托,以被代理人的名义,代为办理其指定的经济事务的业务,从中收取一定的费用。

常见的有代发代扣、代理行业务,代理证券业务、代理保险业务、代销国债、代销基金、代理黄金市场业务等。例如,代销他行理财产品,就涉及交易渠道,通常投资人可以通过柜台、网银、电子银行等渠道购买。对客户而言节省时间和精力。

名称解释

备付金账户:指支付机构(如POS机公司、支付宝、微信)为办理客户委托的支付业务而实际收取的预收待付资金,也就是你刷卡或消费的金额是先到支付公司指定的银行账户中。

(3)渠道发展的3个阶段

银行渠道发展可分为3个阶段。

vv4n2y2qz1

我国银行大体上处于多渠道末尾阶段,即第三阶段初级。全渠道是对各个渠道的选择和组合、及整合,结合线上和线下,不断提升用户的体验度。比如建立线下银行网点旗舰店、线下商店、资料流的动向、线上通过社交网络、微博、平时关注的经济、娱乐、科技等新闻综合分析,根据目标顾客进行营销。

zqv10evrzag

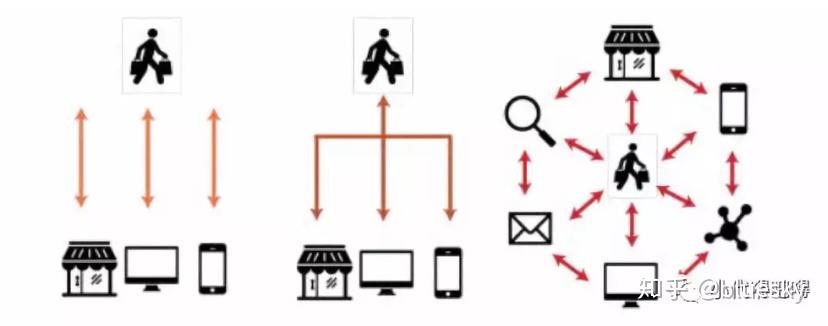

如果说单渠道是点,用户只能使用单一的渠道,比如ATM、呼叫中心、或是移动网络;那么多渠道就是线,用户可以通过网络串起手机银行、IPAD、网银、第三方支付;全渠道就是面,是多渠道的升级版,各渠道相互交叉相连。

3、如何选择交易渠道

humhomfbivb

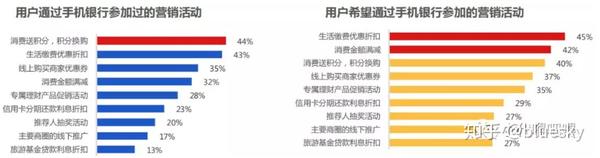

便捷性:使用方便、操作简单,能随时随地使用是用户开通线上交易渠道的主要原因。44%的用户由于手机银行可以随时转账、汇款而开通手机银行。

安全性:系统安全性是用户使用手机银行重点关注的因素。80%的手机银行用户使用时会重点关注,其次,也有 63%的用户考虑手机银行操作简捷/方便程度。

提示性:用户希望在动账前预先检查对方账户是否可疑,避免发生上当受骗的时间,动账后希望有短信提醒。关于风险账号转账提示,能够更好帮银行巩固安全性。

其他因素:关于提升用户选择交易渠道的方式,在于产品设计细节上的分析,给用户带来更好的体验,在千行一面的基础上加点新鲜的色彩。无外乎也就是这么几点,系统运行稳定、系统运行速度、收费高低程度、活动推送是否及时、功能是否丰富、界面是否清晰。

4、怎样对接交易渠道

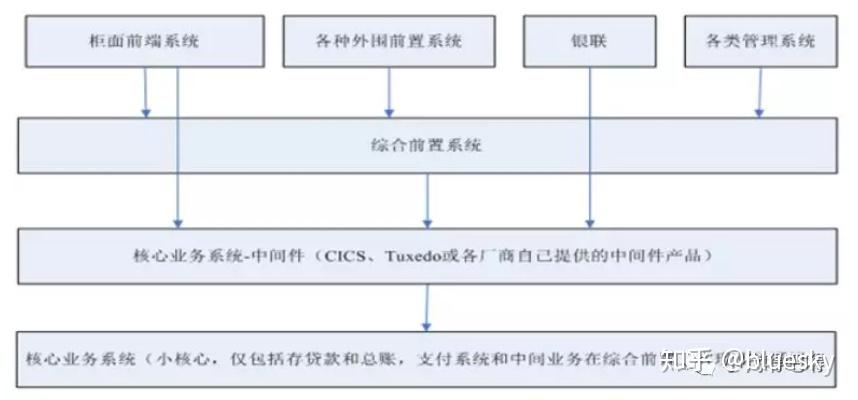

(1)前置系统的基本概念

前置系统是置于应用系统“前面”的系统,主要是用于对应用系统的访问请求进行预处理,比如数据格式、报文安全的验证、报文加密等,没有实际的业务处理功能,仅仅只是用来通过这个平台进行通讯的转出和转入处理。

0dfcd8elmu27

如果把核心系统比作心脏,那前置系统就是血管。

(2)交易流程梳理

在初步确定好交易渠道后,渠道方会梳理出交易全流程的业务需求,然后与行方或科技公司做具体方案的对接和讨论,比如交易过程中需要调用账户余额查询接口、账户金额冻结接口,根据交易渠道是实时还是非实时做预处理、异步通知、交易时长的监控机制等。

(3)技术对接

在确认好交易渠道的业务流程和解决方案的方向后,就进入技术对接阶段,进行方案细节分析。通常叫上联调双发的同学一起坐下来,对接口的所有字段挨个过一遍,例如:必输还是非必输、默认值是什么、现有核心接口是否支持、不该现有接口的前提先能不能通过逻辑转换进行赋值、对现有接口影响多大、哪些交易受影响等等。

讨论过程中不确定的接口字段会打上标记,或背景颜色highlight,便于后续跟进,跟进优先级和难以程度再合理的时间内反馈,往返几次基本确认后就可按接口文档做详细设计,画流程图,进行改造或开发了。

关于开发的流程问题,就不自禁的想到敏捷开发,关于传统银行业在敏捷开发道路上的探索,以及在当下互联网银行核心系统建设过程中的实施情况、敏捷程度、遇到的困难或踩过的坑等等,我们后续再开专题单独聊。

(4)测试上线

在内部开发测试及联调过程中,业内基本都采用的是发报文的形式,按输入的接口字段作为模板写入不同的值域,便于开发或测试人员快速录入并提交,遇到难题立马跟踪日志定位问题,用打断点的方式确认代码段等。

因为渠道类的交易通常影响范围广、涉及交易面多,所以渠道交易的案例场景尽量全面、交易通畅、功能正常。

有经历过交易渠道相关的生产问题,比如扣费接口新上线,生产环境部分户扣费没成功。通常,生产环境通常是没有打开日志的、交易也不会重新发起,如果刚好专职扣费功能的同事休假、看代码和数据分析不出原因的情况下怎么办呢?那就取生产报文脱敏之后在测试环境模拟交易,老老实实打断点看代码吧,定位是上线的版本影响还是代码逻辑本身就有问题、或是网络连接异常等所导致?对存量数据的影响情况和解决方案,如何预防,是否其他渠道交易也存在类似情况未发现等等。

5、开发中的常见问题

(1)渠道路由的配置

在系统平台层关于渠道的表单中,通常设置有渠道信息表、渠道限额表、渠道相应日志表。

渠道信息表属于参数配置,主要包含渠道号、系统号、中英文名称、渠道状态、渠道路由规则、交易码、平台日期、所属机构;渠道限额表主要用来限制渠道的日月年限额、单笔限额、及交易笔数;渠道日志表主要用于登记交易渠道发起的报文及返回接口,例如交易日期、流水号、渠道号、系统号、客户号、账号、币种、发送报文、相应报文、平台流水号、返回结果代码、核心交易码。

当交易渠道发起交易后,系统会走平台层公共处理的机制,通过当前交易渠道和系统号从渠道信息表获取其他信息,上送至核心后根据业务的复杂程度走不同的代码分支。例如:交易的扣费情况或费率、限额、交易成功率、失败后自动重发交易的次数等多维度的完成交易。

(2)交易渠道的配置

以取消渠道为例,通过由用户通过参数维护交易将指定的渠道参数的状态置为不使用,根据银行内部绩效进行精简化;再如,根据行内大数据风控分析,某渠道日限额或单笔限额需要调整,能在监管控制范围内给客户最大的便利,同样也是联机交易进行交易渠道的配置或维护。

(3)健康状况的监控

如上面所说,交易渠道是核心系统的血管。如果交易出现重大问题,健康状况的监控会实时监控到并发送警报。

比如,渠道交易发生大量的超时,动账短信发生不成功,那么可能会出现交易渠道日志标志中返回的结果标志成果,而核心交易失败的场景;再如,核心资源投产进行大量更新,更新的资源影响渠道上送的交易,那么在资源打版程序编译过程中,渠道发生交易出现超时,系统会自动短信或邮件给相关的工作人员,告知立马跟进问题等。

(4)异常交易的处理

在发起渠道交易的过程中,由于交易过程的链路较长,且系统调用较为复杂,因此在用户交易过程中,偶尔会发生交易异常的情况,这种情况要么是无法完成交易,要么是完成交易后响应报文的结果标志没有变更。

当用户转账时遇到这种情况可能会不知所措,打电话问客户交易情况可能都会说对方银行有问题,当然首先要冷箭,比如交易失败出现挂账,交易完成后余额没有发生变化,可以耐心的等一等。因为银行核心系统每日都会做总分核对,在当日批量完成后隔日才会生产总分差异报表给技术人员,第二天才会知道差异等。

关于总分核对心得,感兴趣的小伙伴可以参见《总分核对小结》。

6、案例分享

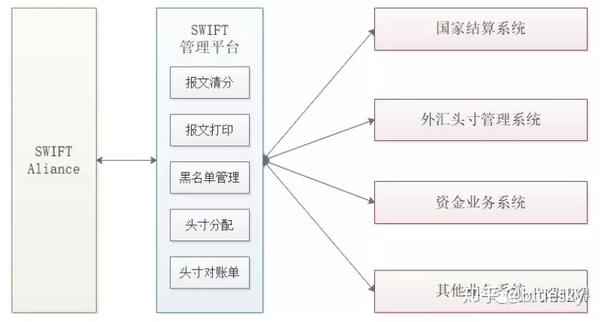

【案例一】SWIFT管理平台

开办国际业务的银行,每天要从SWIFT(Society for Worldwide Interbank Financial Telecommunication)组织提供的SWIFT Aliance系统收到大量报文,这些报文有SWIFT消息通知报文、国际结算业务类报文、头寸报文,当成员行接受到消息后,将其转送至相应的资金调拨系统或清算系统,因此报文也可能是银行与同业进行外汇资金交易产生的。

lke9uy3f76d

SWIFT管理平台就是类似我们前面所说的前置系统,对报文进行清分、打印、统一管理、头寸配对、对账的操作,有助于通过该管理平台统一接口管理收发。那么,核心就需要配置渠道号或系统号。

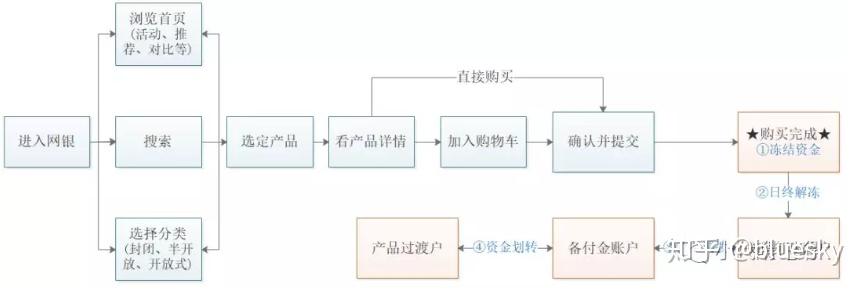

【案例二】某行网银渠道对接 - 资金流

以客户通过网银渠道购买他行代销理财产品为例,业务流程如下:

zqoalt9db7

①.客户发起购买交易,理财管理平台调用核心账户资料查询接口,检查账户有效性及可用余额;

②.理财管理平台调用核心冻结接口,冻结客户账号交易金额并发送短信通知;

③.日终理财管理平台发送购买的账户相关信息传给交易行,交易接受到后进行解冻并扣款处理,交易完成后返回结果文件至理财管理平台。理财管理平台检查结果文件通过后,则从交易行备付金账户资金划转到理财产品过渡户;

④.理财管理平台根据交易行返回的结果文件,将资金汇总从产品过渡户中划转至产品归集户。

文章被以下专栏收录