1.6 亿的股权转让,要开票吗?

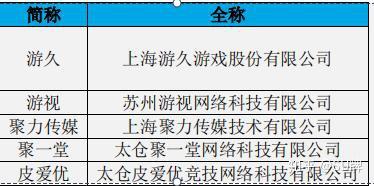

本文涉及公司简称:

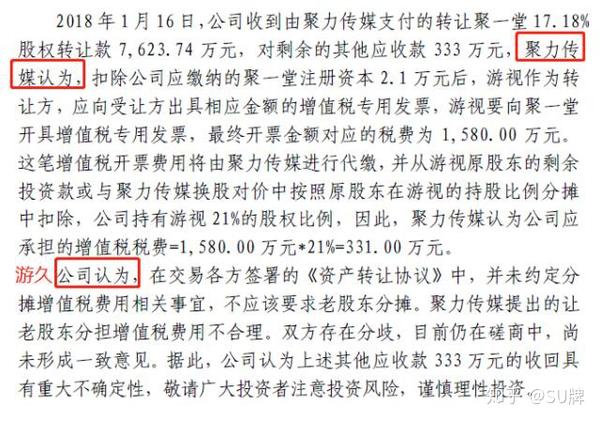

2018 年 8 月 31 日,游视半年报披露:因前期《资产转让协议》未约定分摊增值税费用

事宜,与聚力传媒产生争议,于 2017 年将应收的 331 万股权转让款全额计提坏账。

本次交易涉及游视所持聚一堂 17.18%股权,对价达 1.6 亿。

交易概述

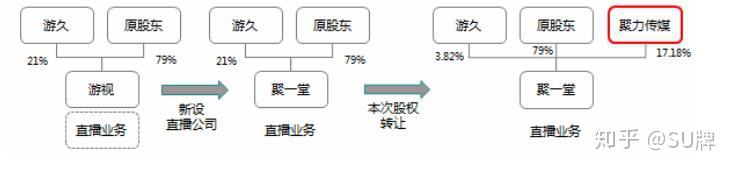

2015 年 10 月 31 日,游久以 2.7 亿投资游视,持有其 21%股权。

2016 年 11 月 16 日,游视股东同聚力传媒签署合作框架协议,约定游视将直播业务和

电竞业务拆分由不同主体运营,由原股东按持股比例共同新设一家直播公司(聚一堂)和一

家电竞公司(皮爱优)。聚力传媒将通过收购股权等一系列方式取得聚一堂 100%股权和皮

爱优 25%股权。

其中,聚力传媒取得聚一堂 100%股权第一步转股中包含:以 1.6 亿减去未实缴金额为

对价取得游久所持聚一堂 17.18%股权。股权已于 2016 年过户,而原定于 2017 年底支付全

部价款的聚力传媒至今仍有 330.9 万未支付。

增值税争议

税费分析

首先,需明确,资产重组、股权转让是不涉及增值税的,只有资产转让才需要缴纳增值

税。本次交易也仅在直播业务及与之相关的资产由游视转移至聚一堂的过程可能涉及缴纳增

值税以及开票。具体是否需要,还要看直播资产是如何转移的?

1、分立+转股

游视通过新设分立将直播业务对应的全部资产以及与其相关联的债权、负债和劳动力一

并转让聚一堂,不属于增值税征税范围,其中涉及的货物或无形资产等转让,不征收增值税,

不涉及开票。(法规:国家税务总局公告 2011 年第 13 号)

原股东将资产注入聚一堂后,再将聚一堂的股权转让给聚力传媒,股权转让环节当然也

不涉及开票。

2、转资+转股

就聚力传媒同游久就开票税费的承担问题反复磋商的情形看,估计此笔交易是通过游视

转让直播资产给聚一堂,加上游久转让所持聚一堂股权给聚力传媒实现的。不论资产转让和

股权转让谁先谁后,亦或是陆续进行资产转让,游视都需就转让资产开增值税发票给聚一堂。

当然,这并不意味着聚力传媒有关开票、税费承担的主张都是合理的:

主体上

游视应向聚一堂开具资产转让增值税专用发票,在游视主体尚存、游久已退出游视的情

况下,相应增值税是否要由游视原股东承担还真是颇具争议。但理论上,聚力传媒因此拖欠

游久股权转让款是站不住脚的,资产转让税款也应由游视承担并自行申报缴税。

金额上

聚力传媒提出游视需按股权转让价款出具相应金额的增值税专用发票,游久需依据其持

股比例承担相应的税费,可相同持股比例对应的股权对价与资产评估价实际并不一致。据

2016年12月14日游久公告披露的数据,游久所持聚一堂17.18%的股权约定对价为16,236.05

万,而聚一堂 17.18%的资产估值仅为 15,730.008 万。

实际上,游视需要按照和聚一堂谈判确认的各项资产的公允价值分别开票,而不是就股

权转让款全额开票。

因此,是否要开票缴税还需看直播资产是如何转移的。至于增值税由谁实际承担,就要

看聚力传媒与游视新旧各股东哪方的“口舌”更利了~

各位看官,若是想了解如何避免资产转让和股权转让中的各种税费问题,欢迎来找阿苏咨

询哦~