新版征信报告出炉了,看看你在银行眼中的样子

2020年1月19日,新版征信正式上线,今天简单的说一下个人征信报告,一份完整的个人征信报告包含有以下信息:

一、身份信息。

第一部分展示了你最近授权查询过的信贷机构和填写资料时留下的个人基本信息,再上传到征信报告上,所以申请表格上的信息不要乱填,当然这也是修改征信的途径。

1)个人的基本信息:名字,身份证号码,年龄,婚姻状况,配偶信息。

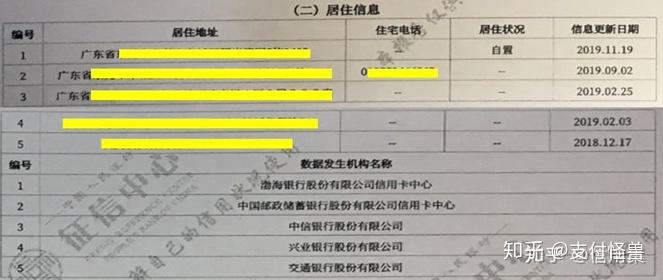

2)居住信息。

目前居住地和以前居住地变动(你住哪里,是否稳定?),

3)职业信息。

基本上是体现你最近在填写申请资料时工作情况的变动,工作单位信息会记录最近5次的工作单位、职位等信息,如果频繁更换工作单位,会让银行觉得不稳定。

二、信贷信息概要

这部分板块,相当于是你所有贷款和信用卡负债汇总,以及逾期情况明细,很多审批人员要看你的总负债,就在信息概要分析。

1)汇总你的贷款类型、笔数等;

2)信贷违约信息。

逾期及违约信息概要,汇总了贷款逾期、信用卡逾期及准贷记卡超60天以上透支,具体涉及逾期/透支笔数、月份数、单月逾期最高金额/单月最高透支余额、逾期/透支最长月数;

有两张贷记卡(信用卡)逾期,累计逾期6个月。

3)授信&负债情况。

授信及负债信息概要,包含目前未结清的贷款笔数、未销户信用卡和未销户准贷记卡情况,很多审批人员要看你的总负债,就在信息概要分析。

“已用额度”指的是所有借贷账单金额,“最近6个月平均使用额度”指的是最近6个月的账单金额平均值。

4)查询记录概要。

本人查询和贷后管理不影响征信,对于审核人员来看,更注重的是机构查询,机构查询一般看贷款审批。

查询记录一般分为半年或一年基准为主,一般银行要求一个月不能超过3次,3个月不能超过6次,近一年查询不能超过12~15次(视不同银行或金融机构情况而定)

三、信用卡。

1)显示最近5年的还款情况。

“N”代表正常还款,包括全额还款或最低还款,“0”代表逾期金额为零;“*”代表账单金额为零,零账单也可。

2)信用卡逾期。

轻微逾期

“*”代表账单金额为零,或者做了零账单;“N”代表正常还款,包括全额还款或最低还款,“0”代表逾期金额为零;“1”代表存在30天内的逾期,“136”和“582”代表逾期金额。

严重逾期

“*”代表账单金额为零,或者做了零账单;“N”代表正常还款,包括全额还款或最低还款,“0”代表逾期金额为零;“1”、“2”、“3”、“4”、“5”、“6”、代表存在30/60/90/120/150/180天内的逾期,“7”代表逾期超过180天,上表中的红框内数字代表逾期金额;“C”代表销户。

3)信用卡销户。

4)信用卡未激活。

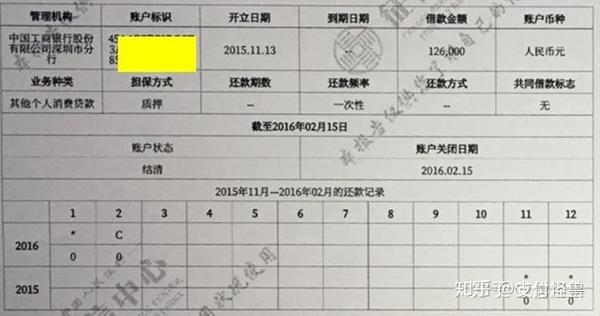

四、贷款。

1)房贷。

2)助学贷款。

3)到期还本付息的贷款。

“C”代表正常结清贷款。

4)小贷。

五、公积金缴费记录。

六、查询记录明细。

不要频繁的去申请信用卡、办理贷款,因为你的每一次操作都会在你的征信报告上留下查询记录,短期查询次数过多的话,银行会考虑资金给你是否安全。

七、征信报告说明。