如何实现企业财资管理(资金对账篇)

资金对账管理

了解了资金收支相关的管理知识之后,我想着重介绍几个和资金管理比较相关的场景。“资金对账”是一个财务人员每天都会遇到的一个高频场景。那么,什么是“对账”呢?从字面意义上看“对账”就是核对账目信息。要弄明白“对账”,企业必须要明确以下几个问题:

1、 对账的主体

即:谁和谁对账,只有明确了要对账的信息,才能有针对性的设计后续的对账方案

2、 对账的“主键”

即:是否存在可辨识的唯一关键字来完成对账

通常来看,企业经常面临的对账问题可以拆分为以下四个细分场景:银企余额对账、支付对账、收款对账、回单对账。

对账问题看似是小问题,但是其实十分重要,原因如下:

1、 解决对账问题是企业财务自动化生成凭证的基础

收款业务众多的企业的财务人员经常会承担“对账”的工作,识别一笔银行流水的来源和业务属性通常也是财务做账、做凭证的关键。因此,资金对账的准确性一定程度上会影响企业财务报表的质量。

2、 解决对账问题可以有效提升财务人员价值,释放财务人员效能

对账问题本质上就是认款问题,企业有时候会遇到无名款或者无头款的情况。究其原因,往往是缺乏自动化对账机制所导致。仅凭借企业业务人员手工核对无法应对海量的银行交易流水和业务数据,因此,对账需要系统化解决方案。

1. 银企余额对账

对于在银行工作的人员来说,能够接触到对账一般是“银企余额”对账。这种对账由银行主动发起,目的是为了确认银行记录的账户余额和企业银行存款日记账余额是否相符。那么,银行为什么要找企业对账呢?

根据中国银监会发布的银监发〔2014〕40号《中国银监会关于印发商业银行内部控制指引的通知》中规定:

第二十三条 商业银行应当建立有效的核对、监控制度,对各种账证、报表定期进行核对,对现金、有价证券等有形资产和重要凭证及时进行盘点。

企业存在账户上的资金在商业银行角度上来看是负债,商业银行当然十分关心自己到底“欠”企业多少钱,企业是否认可这笔“欠款”。因此,商业银行出于对自身内部控制和确保企业资金安全的角度考虑,通常要求企业每月对账,并且考核银行客户经理所管理客户的每月对账率。

银企余额对账最初的实现形式是银行给客户寄发纸质对账单,客户在回执上面盖章确认余额相符之后再寄回给银行。现在,大部分银行都提供网银对账或者银企直联接口对账。也就是说企业可以在网银上操作或者直接通过ERP系统完成对账确认流程,十分方便。

实务中,虽然银行提供的对账单或者电子对账接口里面存在【余额不符】的选项,但几乎所有的企业都是以银行对账单为基础来编制《银行存款余额调节表》。因此,企业几乎都会向银行回复确认【余额相符】。原因在于有以下两点:

1) 由于银行核心系统十分复杂,导致银行历史交易流水几乎不可能随意更改。

2) 由于现在支付系统十分发达,企业已记账到银行账户支付成功之间的时间间隔比较短,因此不大会出现企业已记账而银行还未记账的情况。相反,企业的被动收款和被动扣款(手续费、税、水电煤等费用)会第一时间反映在银行流水中。这也就解释了为什么企业通常以银行历史交易流水(银行对账单)为准的原因。

2. 支付对账

所谓支付对账,是指企业将在业务系统中发起的支付指令信息和银行对账单中的交易流水信息一一对应的过程。

- 传统的支付对账流程

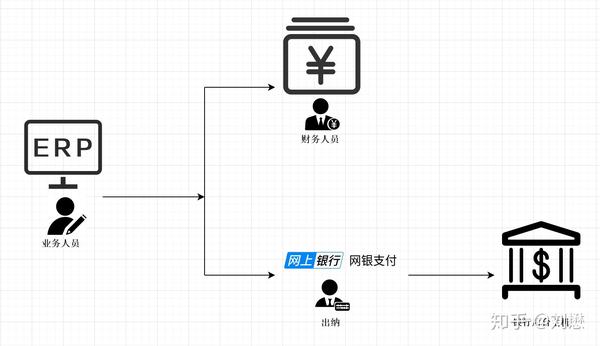

企业的业务经办人员在业务系统(ERP系统)中发起用款申请,得到领导审批之后,把相关业务单据分别交给财务人员和出纳。财务人员根据业务单据做账,出纳根据用款单在银行网银发起支付操作。然后财务人员再根据银行提供的对账单核销之前做账的“应付账款”科目。(如下图)

这种人工对账的弊端很明显:

A) 时效性差:有些企业会采取月底集中对账,也就是说月末出纳会在网银中导出银行回单和对账单,然后会计再根据银行对账单编制《银行存款余额调节表》,补充漏记的账务。

B) 准确性低:由于银行交易流水(回单/对账单)当中通常无法反映足够的业务信息,这就导致财务人员为了核销应付账款,从而花费大量时间寻找对应该笔支付业务的信息,会计原始凭证的准确性无法得到保证。

- 系统化的支付对账流程

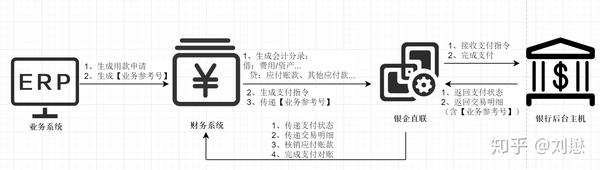

企业业务经办人员在业务系统(ERP系统)中发起用款申请,该用款申请通过系统对接的方式传递至企业财务系统,同时生成唯一的【业务参考号】。企业财务人员在财务系统中完成会计核算,同时生成支付指令等待支付审批。一旦支付审批通过之后,该笔支付指令通过银企直联接口传递至银行后台主机,银行后台主机完成支付并反馈支付状态。同时,银行主机也会通过银企直联接口向企业提供交易明细数据,该笔交易明细数据当中应当包含之前企业业务系统生成的【业务参考号】,最终实现系统级别的支付对账流程。(如下图)

3. 收款对账

所谓收款对账,是指企业收到客户回款之后,根据客户入账交易流水来一一核对款项属性,达到核销应收账款、其他应收款等会计科目的目的。我在上一篇《资金收款识别的方法》中提出,收款识别是自动化收款对账的基础(对于收款识别的具体方法,请参照前述文章)。因此企业应根据不同的收款渠道、收款场景,建立不同的收款对账方案:

企业可参照上述表格自建收款对账平台或者购买市场上具有对账功能的系统软件。从目前的企业实践来看,收款对账功能一般在企业财务系统中完成。

4. 电子回单对账

所谓电子回单对账,是指企业的交易流水数据和这些交易流水对应的银行电子回单要做到一一匹配。也就是说在每笔交易流水的背后企业都需要准确匹配出这笔交易流水所对应银行电子回单。

根据中华人民共和国财政部《国家档案局令第79号——会计档案管理办法》:

第七条 单位可以利用计算机、网络通信等信息技术手段管理会计档案。

第八条 同时满足下列条件的,单位内部形成的属于归档范围的电子会计资料可仅以电子形式保存,形成电子会计档案:

(一)形成的电子会计资料来源真实有效,由计算机等电子设备形成和传输;

(二)使用的会计核算系统能够准确、完整、有效接收和读取电子会计资料,能够输出符合国家标准归档格式的会计凭证、会计账簿、财务会计报表等会计资料,设定了经办、审核、审批等必要的审签程序;

(三)使用的电子档案管理系统能够有效接收、管理、利用电子会计档案,符合电子档案的长期保管要求,并建立了电子会计档案与相关联的其他纸质会计档案的检索关系;

(四)采取有效措施,防止电子会计档案被篡改;

(五)建立电子会计档案备份制度,能够有效防范自然灾害、意外事故和人为破坏的影响;

(六)形成的电子会计资料不属于具有永久保存价值或者其他重要保存价值的会计档案。

银行电子回单作为最为标准的电子会计档案近些年来越来越受到企业财务的重视。要实现银行电子回单和交易流失的对账,多数银行都会采用将银行交易流水号作为银行电子回单名称一部分的方法。这样做的好处是,技术上,银行交易流水和银行电子回单能够精准关联,便于企业日后储存和管理。

以上就是本期企业财资管理(资金对账篇)的管理小技巧,各位童鞋如果有其他问题欢迎随时私信!

文章被以下专栏收录