两处取得工资各4900元,均未预缴个税,需要汇算补缴吗?

两处取得工资各4900元,均未预缴个税,需要汇算补缴吗?

彭怀文

有人问:某员工2019年在两个单位取得工资薪金,都是4900元,两处单位均未预扣预缴税款(未到起征点),全年收入不超过12万元,这种情况,需要汇算清缴并补缴税款吗?

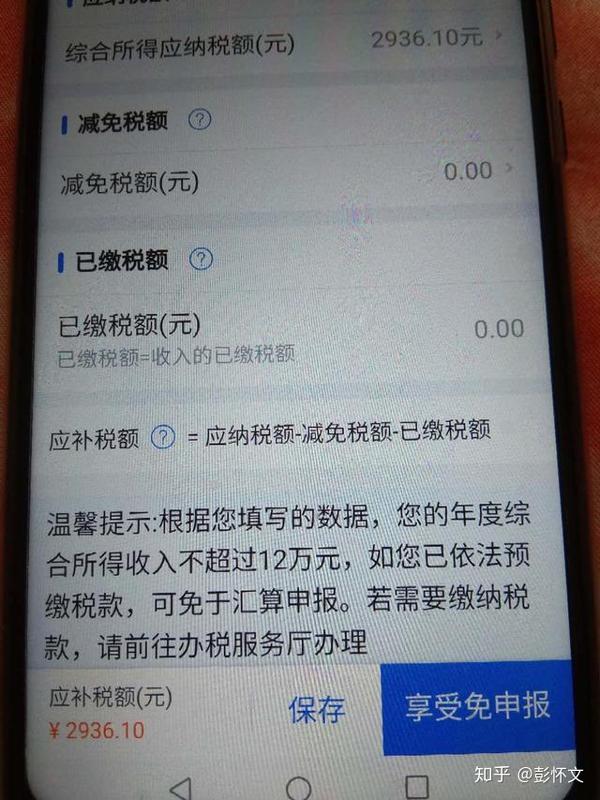

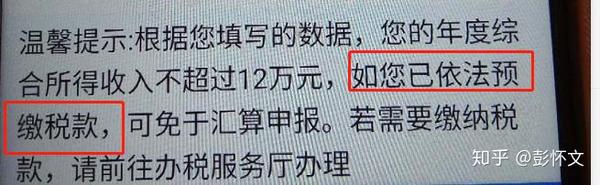

其实,对于该问题的重点与核心,就是个税APP的温馨提示"如您已依法预缴税款"!

所以,要回答该问题,重点就是审查该纳税人2019年两处工资都没有预缴个人所得税是否合法?

《关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(财政部 税务总局公告2019年第94号)第一条规定:"2019年1月1日至2020年12月31日居民个人取得的综合所得,年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形除外。"

《个人所得税法实施条例》第二十五条规定,取得综合所得需要办理汇算清缴的情形包括:

(一)从两处以上取得综合所得,且综合所得年收入额减除专项扣除的余额超过6万元;

(二)取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;

(三)纳税年度内预缴税额低于应纳税额;

(四)纳税人申请退税。

《个人所得税法实施条例》法律层次高于《关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(财政部 税务总局公告2019年第94号),即便是在不考虑是否"存在扣缴义务人未依法预扣预缴税款的情形",也应该进行汇算申报。

税法规定,工资薪金所得每月预缴税款时,可以扣除基本费用5000元,但是对于支付方(扣缴义务人)同时都扣除了,造成了重复扣除,已经不满足法律规定。因此,提问中涉及到的个人,并不满足已经依法预缴税款的条件。

因此,对于个人两处各取得4900元,均未预缴税金的话,应办理汇算清缴,并依法补缴税款。

文章被以下专栏收录