一个简单的例子带你看懂现金流量表。

之前我们用两篇文章讲过了资产负债表和利润表如何产生的。

一个简单的例子告诉你资产负债表是如何产生的。

一个简单的例子告诉你利润表是如何产生的。

现金流量表不是记录企业现金的流水结果,而是用资产负债表和利润表推导出来的,是资产负债表和利润表的补充说明,所以要记住用现金流量表去质疑利润表和资产负债表是不靠谱的,现金流量表的作用是判断公司的生存能力。

我们都知道现金流量表主要由三大板块来表示,分别是筹资活动现金流(找钱)、投资活动现金流(花钱)、经营活动现金流(挣钱),今天我们就用一个简单的例子来学习一下现金流量表中的一些关键科目。

刚刚我们也说了,现金流量表是推导出来了,之前我们说到过,资产负债表反映的是“时点“的概念,即2019年12月31日这一天我的公司有哪些资产,值多少钱;而利润表反映的是“时段“的概念,即2019年这一整年我们公司赚了多少钱。现金流量表我们猜也猜得到是“时段”的概念,我们要知道这一年公司的现金是增加了还是减少了。因此利润表和现金流量表都是“时段”,只需要同一时段的利润表即可,而资产负债表就需要2张,即这个“时段”开始和结束的两个“时点”。

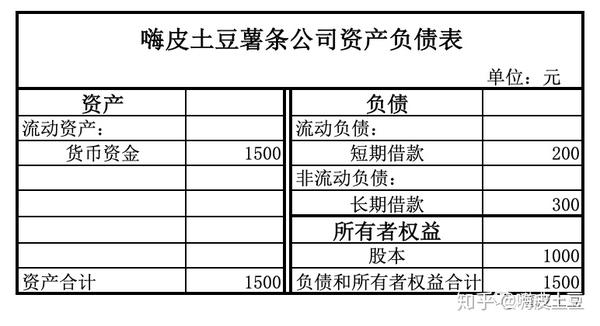

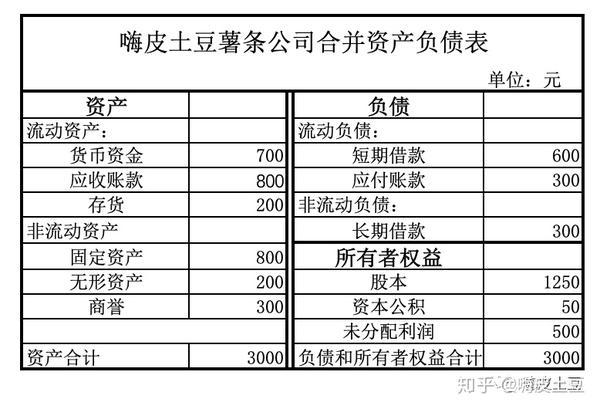

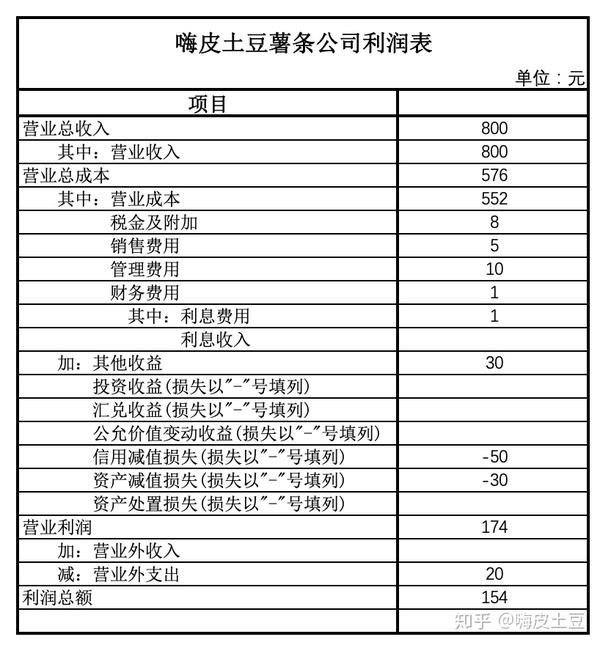

这里我们先准备三张表。都是之前两篇文章里计算出来的,前两张表是资产负债表(期初和期末),最后一张表是利润表。我们要从这三张表中计算出嗨皮土豆薯条 公司这一“时段”的现金流量表。

1、经营性现金流

经营性现金流就是指与企业日常经营有关的现金流。

经营活动现金流入科目:销售商品、提供劳务收到的现金;收到的税费返还;收到的其他与经营活动有关的现金(经营租赁收到的租金、自由资金的利息)。经营活动现金流出科目:购买商品、接受劳务支付的现金(采购、支付以前的应付款);员工工资和奖金;交的各种税;其他与经营活动有关的现金(差旅费、业务招待费等)。将流入的现金减去流出的现金,就能得到这一时段的经营性现金流净增加额。经营性现金流在会计上有间接法和直接法计算,但这都是企业的会计人员的工作,我们投资者的重点是看懂经营性现金流的含义。这里我们简单计算一下嗨皮土豆薯条 公司的经营性现金流。首先是销售商品、提供劳务收到的现金,我们简记为从客户那里收到的钱。它等于这一时段的营业收入-应收账款的净增加额+预收账款的净增加额。这里的净增加额是期末值减期初值。在本例中,薯条 公司的应收账款在期初是0元,期末是800元,表明公司这一时段收到的欠条多了800元。假设应收账款期末值小于期初值,则表明这段时间有往年的欠条收了回来的现金大于今年新开出的欠条。预收账款的净增加额也是同理,如果预收账款的期末值大于期初值,表明这一期间从客户处收到的现金定金大于发出的货抵消的定金。薯条 公司本期的预收账款为0。

那我们现在发现了一个悲惨的事实,这一期间薯条 公司的营业收入是800元,而欠条增加了800元,同时也没收到客户的定金,因此薯条 公司在这一期间销售商品、提供劳务收到的现金为0。然后计算一下购买商品、接受劳务支付的现金,我们简记为付给供应商的钱,它等于这一期间的营业成本+存货的净增加额-应付账款的净增加额。在本例中,营业成本是552元(这里要注意的是,厂房设备折旧也算在营业成本中,但是这不是现金支出,因此实际的支出没有这么多,本文为了简便就不考虑折旧影响了),存货净增加额是200元,应付账款的净增加额是300元,也就是说,这一期间薯条 公司卖掉了552元的货,还有200元的货在仓库里,相当于在这一期间从供应商那里拿了752元的货,给供应商打了300元欠条,因此薯条 公司在这一期间购买商品、接受劳务支付的现金是-452元。对于一个普通的公司来说(非金融公司),以上两个科目就是经营性现金流中最大的现金流入和流出。其他与经营性现金流相关的项目可以简记为:付给员工的钱(工资)、给债权人的钱(付利息)、税务局的钱(交税),也有收利息和收到税收返还。不过要注意,如果除了销售商品、提供劳务收到的现金和购买商品、接受劳务支付的现金之外的科目占比很大的话,就要注意了。将所有的经营性现金流的流入流出加起来就是经营性现金流量净增加额(Cash Flow from Operations,CFO),如果公司的CFO<0,这说明公司根本就不能从经营活动中赚到钱,一定是要回避的。因为CFO很低或小于0的企业,要么是初创型企业,产品还没开始盈利,或者是衰退期的公司,产品已经卖不出去了。对于衰退期的公司我们是要远离的;对于初创型公司(港美股居多),如果公司CFO常年<0,说明这个商业模式根本就行不通,赚不到钱。比如特斯拉虽然年年亏损(净利润为负),但是这两年经营性现金流开始大增,我们也能观察到特斯拉车主越来越多了,相应的股价也起飞了。最后,介绍经营性现金流两个需要关注的指标。

- 收入含金量(现金收入比):就是用现金流量表中的 “销售商品、提供劳务收到的现金” 除以利润表中的 “营业收入” ;理论上销售商品、提供劳务收到的现金是要大于营业收入,因为销售过程中,公司会代收增值税,比如嗨皮土豆薯条公司的一盒薯条 ,土豆 哥觉得应该要卖10元,但是税务局要收增值税,这里假设土豆哥的薯条 减去土豆 等成本之后增值了5元,收20%的增值税,也就是说每卖一包薯条 增值税是5*20%=1元,则土豆 哥为了赚到10元,就会将这包薯条 标价11元卖给买家。其中10元记在利润表的营业收入上,1元记在资产负债表的应交税金科目。但是销售商品、提供劳务收到的现金却是实打实的从客户那里收到了11元。所以现金收入比就是11/10 = 110%。由于有些公司to B业务多,应收账款占收入比会大一点,因此现金收入比最好是大于100%,现金收入比低于70%就要持谨慎态度了。

- 利润含金量(现金利润比):就是用现金流量表中的 “经营性现金流量净增加额” 除以利润表中的 “净利润”,这个比值最好也是要大于100%。

2、投资性现金流经营性现金流展现的是经营业务涉及的现金流入流出,其中流入和流出最大的两个科目是购买商品、接受劳务支付的现金和购买商品、接受劳务支付的现金。而投资性现金流(Cash Flow from Investing,CFI)涵盖的是公司投资涉及的现金流入及流出。投资性现金的流出主要是因为用于不动产、厂房和设备等资本投资,或者是投资一些长期持有的金融资产和股权;相应的投资性现金的流入主要是剥离出售了不动产、厂房和设备等资产,或者卖出金融资产和股权。我们应该重点关注公司的资本投入,一般而言,想要保持竞争力并增加市场份额,投资是必要的。比如薯条 公司购入新的炸薯条机器,提高薯条 产量。剥离资产这种事应该认真审视,因为公司可能正在出售通常是能创造现金流的资产,比如薯条 公司生意正火的时候,土豆 哥卖掉了一个炸薯条机器。当然凡事都不能孤立的看待,如果公司加大投资,而产品无吸引力了,这样的投资也是坏事,举个栗子 ,消费者的爱好改变了,已经不喜欢吃薯条了,都去西瓜 妹那里买炸鸡,而土豆 哥还坚持引进更先进的机器炸薯条,这就是坑投资者了;如果薯条哥意思到了消费者的喜好变化,立马卖掉炸薯条机器,转而投资生产炸鸡的生意,这样的剥离资产也是好的。因此除了阅读数据之外,对于公司的业务以及所处的市场环境的判断也是很重要的。对于金融资产的投资,除非公司所投资的金融资产风险较大或不符合公司的实际经营需求(比如瞎投资一些股权),否则阅读资产负债表时可以不把这部分当初是真正意义上的“投资(为了公司未来的发展)”。再讲完经营性现金流和投资性现金流之后我们再来讲一个概念——自由现金流。自由现金流表述的是:为了确保和提升公司业务竞争力,实施了必要的维持性投资和资本支出后的经营性现金流入现金。自由现金流准确计算公司比较复杂,通过上述概念的描述,我们可以大致的估算一下自由现金流 = 流经营性现金流 - 投资性现金流。自由现金流可以用来支付红利、回购自己的股份和偿付贷款。如果某段时期的投资额大于同期经营性现金的净流入额,那么自由现金流就是负数。这个缺额可以通过融资或手头已有现金予以弥补。3、融资性现金流融资性现金流(Cash Flow From Financing,CFF)也常称作筹资活动产生的现金流。主要就是涉及借钱(现金流入)与还钱(现金流入)。之前我们说了,当公司的自由现金流不足时,就需要进行外部融资(借钱)。当公司自由现金流有盈余时就会还钱。其中筹资活动现金流入主要包括吸收投资收到的现金和取得借款收到的现金。其中吸收投资收到的现金主要是公司自己发行股票、债券收到的钱,取得借款收到的现金就是借的钱,主要是向银行借钱。区分的原因主要在于,如果公司经营不善破产了,银行作为债权人享有优先清偿的权力,如果公司资产处置完了之后还完银行的钱还有剩余的就归债券持有人,如果债券持有人也还清了,才轮到股东分钱。而对应的筹资活动现金流出主要包括偿还债务支付的现金(还钱)、分配股利、利润或偿付利息支付的现金(还利息和股利)以及支付其他与筹资活动有关的现金(例如发行股票和债券时支付给证券公司的服务费、分期付款购买固定资产支付的现金等)。

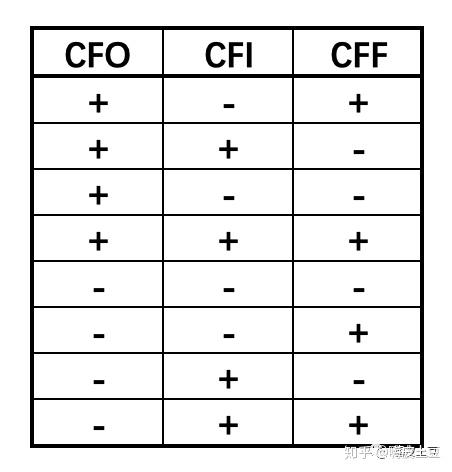

说完了3个类别现金流,最后我们再看一张经典的图。

现金流量表中有3种现金流:经营性现金流CFO、投资性现金流CFI、融资性现金流CFF;每种现金流有2个情况:流入为+、流出为-。因此组合一下就有2^3 = 8种情况,对应8种类型的公司,如上图所示,我们一个一个的看一下。

- “+-+”型。公司经营赚钱,但是经营现金流不能覆盖投资的现金流出,还要通过融资获得现金流。这种是比较常见的类型,还在扩张阶段公司都是这种现金流类型。

- “++-”型。公司经营赚钱,但是已经不进行新的投资了(主要是收回投资,获得投资投资性现金流净流入),同时不融资,开始还债或分红。这种公司大多是步入成熟期,没有新的业务拓展了,但是随着竞争者的加入,而公司不再投资创新,那目前业务总会不赚钱的。

- “+--”型。公司经营赚钱,也还在投资,但是经营性现金流能覆盖投资,同时还在回馈股东和债权人,这种公司自身还在发展的同时也源源不断的为股东谋利。

- “+++”型。公司经营赚钱,又不花钱(不投资了),明明就不缺钱,但是还要从外部融资(拿股东和债权人的钱),这都不是正常人干的事,所以要小心这种公司。

- “---”型。公司经营不赚钱,又在不停的投资,同时还要分红和还债。这种公司还能活着就是不正常了。

- “--+”型。公司经营不赚钱,又在投资,因此只能靠外部融资。这种就相当于是赌徒,拿别人的钱赌一把,成功了经营性现金流转正,大家都开心,失败了就只能破产。

- “-+-”型。经营不赚钱,还要分红或还债,主要是靠之前的投资获得现金流入。

- “-++”型。经营不赚钱,也不对外投资,还要借钱才能维持公司经营,这种公司也没啥前途了。

上述8种类型只是定性的分析,从定性的角度我们可以知道,如果公司的经营性现金流为负,那一定要认真考虑是不是可以投资了。同时我们最希望投资的公司应该是经营性现金流为正(经营业务能赚钱),投资性现金流为负(最好是与主营业务相关的扩张性投资)。最后再强调一次,现金流量表是用资产负债表和利润表推导出来的,是资产负债表和利润表的补充说明。我们分析公司的现金流量表是想知道公司未来是否能够生存及发展:1、经营性现金流是否为正,是否大于净利润;销售商品、提供劳务收到的现金是否大于营业收入;现金及现金等价物净增加额在分红前是否大于零(即三个现金流相加,再加回CFF中的分红流出是否大于零)。2、投资性现金流小于0,且主要是投入新项目,而非用于维持原有生产能力。3、公司是否有足够的还债能力,期末现金及现金等价物余额是否能覆盖有息负债。看完记得顺手点个在看~

文章被以下专栏收录