九江买房的注意了!个人房贷统一转换,五大行同日发布公告

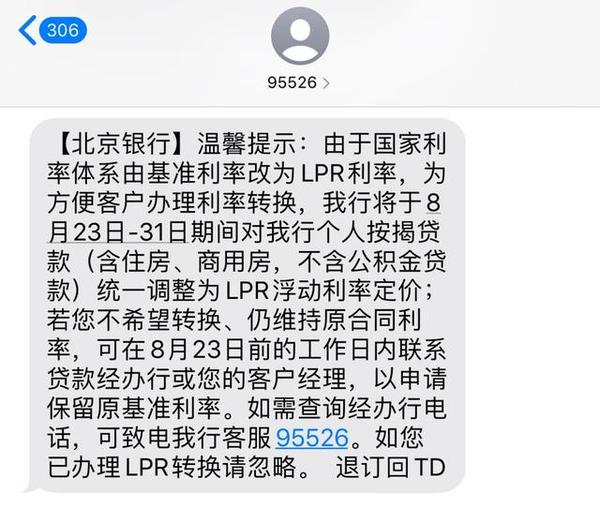

不知道各位最近是否收到类似这样这则短信,关于国家基准利率改为LPR利率的信息,可能许多人会以为是假的,别急,这是真事,而且马上就要开始实行。

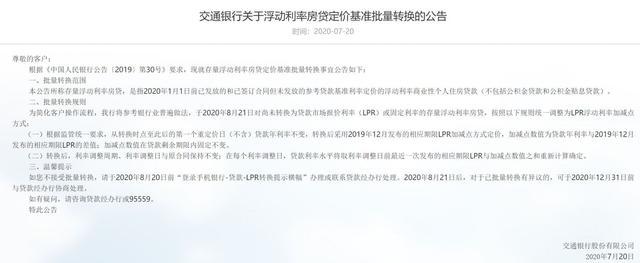

2020年7月20日交通银行最早公告,于2020年8月21日对尚未转换为贷款市场报价利率(LPR)或固定利率的存量浮动利率房贷,统一调整为LPR浮动利率加减点方式。

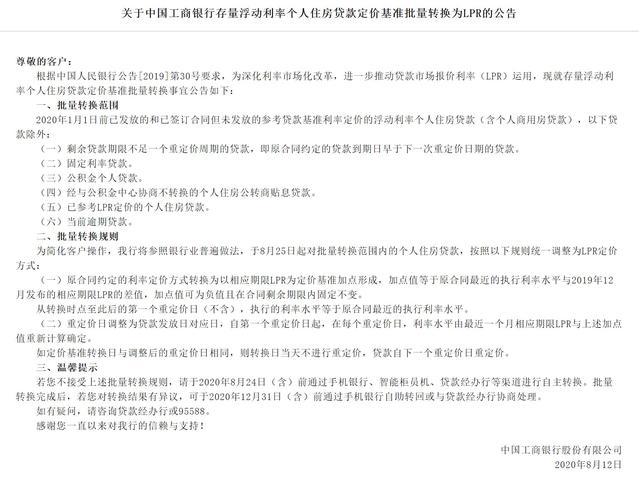

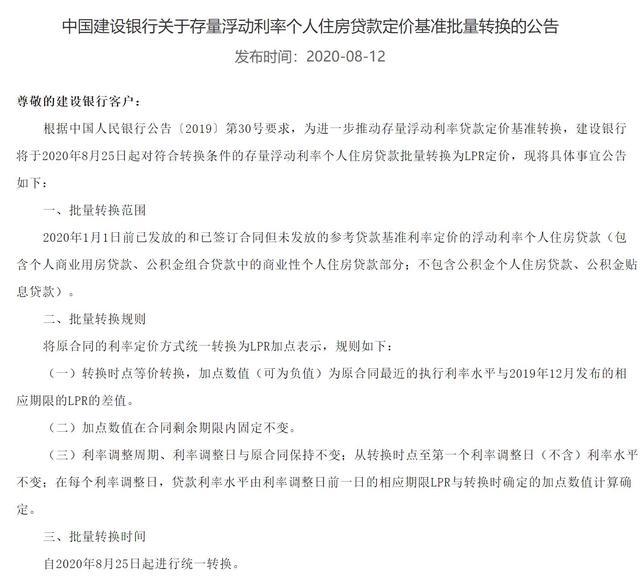

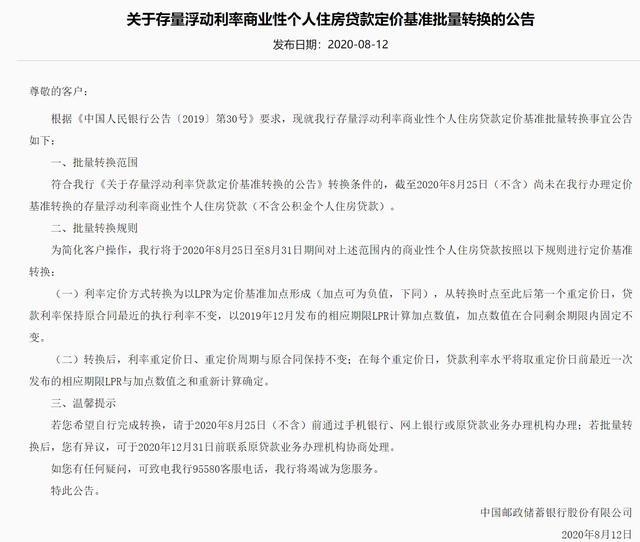

而到了2020年8月12日,中、农、工、建和邮储银行五家国有大行同时发布公告,将于8月25日起对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR定价方式。

同时明确,批量转换完成后,若对转换结果有异议,可于2020年12月31日(含)前通过相关渠道自助转回或与贷款经办行协商处理。也就是说,如果在规定期限内未与所在贷款银行进行办理,或在批量转换后对转换结构有异议的,要与2020年12月31日,也就是今年年底,到贷款经办行进行协商处理。(若为其他银行,可单独进行咨询)

此外,转换规则也大致相同,利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),从转换时点至此后第一个重定价日,贷款利率保持原合同最近的执行利率不变,以2019年12月发布的相应期限LPR计算加点数值,加点数值在合同剩余期限内固定不变。在每个重定价日,利率水平由最近一个月相应期限LPR与上述加点值重新计算确定。

那么大家最关心的问题就是,是转好还是不转好,给大家举个例子:

假如九江一笔住房贷款从2020年3月开始,基准利率为4.9%,上浮20%,那么实际执行利率就是5.88%。

1、如果贷款人选择转换固定利率,那么合同利率就会改为固定利率,即5.88%并执行至贷款结清。

2、如果贷款人选择转换为LPR为定价基准的浮动利率,(1)该笔贷款目前至2020年12月的实际执行利率保持5.88%不变;(2)其加点点差为目前实际执行利率与2019年12月20日发布的5年期以上LPR(4.8%)之间的差值,即80个基点(5.88%-4.8%=1.08%),且这个点差以后保持不变;(3)若转换时借贷双方确定重定价周期仍为1年,重定价日为每年1月1日,2021年1月—12月,该笔贷款的实际执行利率调整为2020年12月20日公布的5年期以上LPR+1.08%,以后每年以此类推。

也就是说,固定利率是不会变的,浮动利率每年会根据让约LPR进行变化,因此每月还款也将变得不同,另外,自2019年8月20日起,每月20日(遇节假日顺延)9:30,中国人民银行授权全国同业拆借中心公布当月LPR。今年7月20日贷款市场报价利率(LPR)为1年期LPR为3.85%、5年期以上LPR为4.65%。新一期1年期LPR和5年期以上LPR依然“原地踏步”,连续3个月未调整,具体如何选择,还需赶紧作出决定。

不过可以给各位透露的是,从去年2019年一月至今2020年7月LPR近一年来确实是在不断走低的。

▲来源:中国外汇交易中心

写到这里,对于这次银行的“大动作”希望各位可以重视,毕竟关乎每个人的腰包问题,究竟是否转换,还是基于每个人对于未来利率走势的判断,如果认为未来利率会降低或者不高过基准利率的,可以选择转换,小编在这给大家分析清楚两者之间的关系,不在给各位做多余预测。

当然,若各位不接受转换,可在规定日期前通过手机银行、网银、客服或联系贷款经办行等方式协商处理或撤销转换,保持原合同的定价方式,以免手忙脚乱。