首发于 财经杂谈

切换模式

银行不良贷款判断标准是什么?该如何有效控制?

有料成长社

秒懂知识 ,有趣有料 www.hunzishuo.com

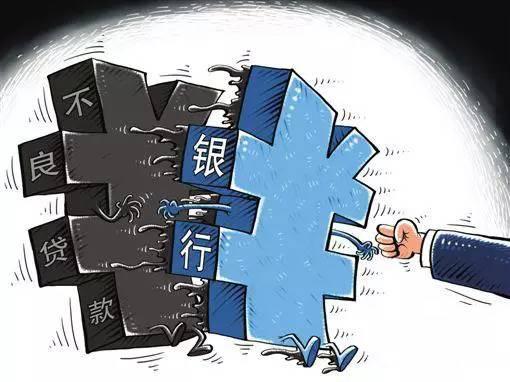

什么是不良贷款?

不良贷款是相对于正常贷款而言的,是将贷款按照风险程度进行分类的产物。贷款风险分类在国际上尚没有完全统一的标准,大体可分为由各国监管部门制定的贷款分类标准和按照会计准则确定的贷款分类标准两种模式。两种模式下,不良贷款的界定存在差异,但也在逐步趋同。

不良贷款的判断标准是什么?

第一,以贷款本息预期是否会有损失来判断。如果预期贷款未来会有部分损失,就须归为次级或可疑类贷款;如果预期有全部损失,就须归为损失类贷款。

注:根据我国现行规定,不良贷款是以贷款本息预期是否会有损失来判断的,但预期损失并不等于实际发生的损失。

第二,以逾期(含展期后)超过一定期限来判断。在实际操作中,各家银行认定正常和不良的标准不尽相同,但至少都是把逾期90天以上的贷款或逾期本息有损失的贷款划为不良贷款。

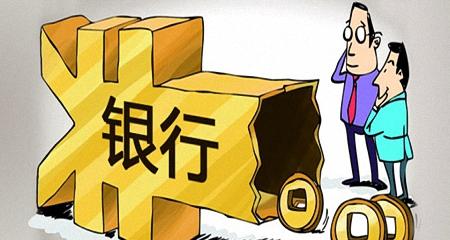

如何有效的控制不良贷款的上升率?

第一,商业银行应强化其防控风险的主体意识,坚持审慎经营和稳健发展,自觉担负起防控银行业风险的主体责任。

第二,应制定审慎的信贷政策,合理选择授信客户,加强贷款全流程监管,严把三个“真实”:贷前调查要严把真实有效信贷需求,防止以虚假项目和交易合同套取银行资金;贷中审查要严把真实贷款风险,审核还款能力和还款来源,防止贷款出现不良;贷后检查要严把真实贷款用途,防止贷款挪用。

第三,应持续增强风险抵补能力,筑牢缓释、拨备、资本这三道风险防线。

现在,国家各方面的政策已逐步完善,相信通过各方面的管理定能有效控制银行不良贷款率。

信在中亿 你我同行——中亿行金融

编辑于 2016-11-06 11:06

银行

贷款

财经

文章被以下专栏收录