CPA会计收入准则解读之六:履行每一单项履约义务时确认收入2 ——参考2020年CPA《会计》教材

接下来,我们继续讨论一下与收入有关的的履行每一单项履约义务时确认收入问题,欢迎大家与我互动交流~

(一)履约进度的确定原则

对于在某一时段内履行的履约义务,企业应当在该段时间内按照履约进度确认收入,但是,履约进度不能合理确定的除外。

企业应当考虑商品的性质,采用产出法或投入法确定恰当的履约进度。

产出法:站在客户的角度,根据已转移给客户的商品对于客户的价值确定履约进度;

投入法:站在企业的角度,根据企业为履行履约义务的投入确定履约进度。

对于类似情况下的类似履约义务,企业应当采用相同的方法确定履约进度。

当履约进度不能合理确定时,企业已经发生的成本预计能够得到补偿的,应当按照已经发生的成本金额确认收入,直到履约进度能够合理确定为止。

注意:对履约义务的计量是一个会计估计的过程,若相关情况随着时间的推移而发生变化,企业应当更新其对履约进度的计量以反映履约义务结果的变更情况,对履约进度计量的变更应按照会计估计变更进行处理。

(二)产出法

产出法主要是根据已转移给客户的商品对于客户的价值确定履约进度,主要包括按照实际测量的完工进度、评估已实现的结果、已达到的里程碑、时间进度、已完工或交付的产品等确定履约进度的方法。

企业在评估是否采用产出法确定履约进度时,应当考虑所选择的产出指标是否能够如实地反映向客户转移商品的进度。

产出法是直接计量已完成的产出,一般能够客观地反映履约进度。当产出法所需要的信息可能无法直接通过观察获得,或者为获得这些信息需要花费很高的成本时,可采用投入法。

【题例】以产出法确认收入

甲公司与乙公司签订合同,为乙公司拥有的一条铁路更换1000根铁轨,合同价格为100万元(不含税价)。截至2017年12月31日,甲公司共更换铁轨600根,剩余部分预计在2018年3月31日之前完成。该合同仅包含一项履约义务,且该履约义务满足在某一时段内履行的条件。假定不考虑其他情况。

【分析】本例中,甲公司提供的更换铁轨的服务属于在某一时段内履行的履约义务,甲公司按照已完成的工作量确定履约进度。因此,截至2017年12月31日,该合同的履约进度为60%(600/1000),甲公司应确认的收入为60万元(100万元×60%)。

(三)投入法

投入法主要是根据企业履行履约义务的投入确定履约进度,主要包括以投入的材料数量、花费的人工工时或机器工时、发生的成本和时间进度等投入指标确定履约进度。

当企业从事的工作或发生的投入是在整个履约期间内平均发生时,按照直线法确认收入是合适的。

由于企业的投入与向客户转移商品的控制权之间未必存在直接的对应关系,因此,企业在采用投入法时,应当扣除那些虽然已经发生、但是未导致向客户转移商品的投入。

实务中,企业通常按照累计实际发生的成本占预计总成本的比例(即,成本法)确定履约进度,累计实际发生的成本包括企业向客户转移商品过程中所发生的直接成本和间接成本,如直接人工、直接材料、分包成本以及其他与合同相关的成本。企业在采用成本法确定履约进度时,可能需要对已发生的成本进行适当调整的情形有:

(1)已发生的成本并未反映企业履行其履约义务的进度,如因企业生产效率低下等原因而导致的非正常消耗,包括非正常消耗的直接材料、直接人工及制造费用等,除非企业和客户在订立合同时已经预见会发生这些成本并将其包括在合同价款中。

(2)已发生的成本与企业履行其履约义务的进度不成比例。如果企业已发生的成本与履约进度不成比例,企业在采用成本法时需要进行适当调整。

当企业在合同开始日就能够预期将满足下列所有条件时,企业在采用成本法时不应包括该商品的成本,而是应当按照其成本金额确认收入:

一是该商品不构成单项履约义务;

二是客户先取得该商品的控制权,之后才接受与之相关的服务;

三是该商品的成本占预计总成本的比重较大;

四是企业自第三方采购该商品,且未深入参与其设计和制造,对于包含该商品的履约义务而言,企业是主要责任人。

【题例】未安装的物料

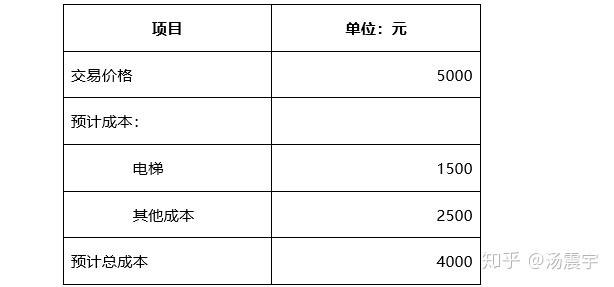

2012年11月,甲公司与乙公司订立一项装修一幢3层办公楼并安装新电梯的合同,合同总对价为5000元,合同规定2012年末结算合同对价的40%。已承诺的装修服务(包括安装电梯)是一项在一段时间内履行的履约义务。预计总成本为4000元(包括电梯成本1500元)。甲公司在电梯转移给乙公司之前获得对电梯的控制。

交易价格和预计成本汇总如下:

至2012年年底,电梯运抵该办公楼,乙公司获得对电梯的控制,发生其他成本(不包括电梯)500元,甲公司收到乙公司支付的合同价款2000元。对于电梯的安装,要在2013年6月1日才开始进行。

甲公司使用投入法基于已发生的成本来计量其履约义务的履约进度。假定不考虑增值税等其他因素。

【要求】请写出甲公司2012年年底相关的账务处理。

【解析】已承诺的装修服务(包括安装电梯)是一项在一段时间内履行的履约义务,甲公司应当在该段时间内按照履约进度确认收入。

甲公司使用投入法基于已发生的成本来计量其履约义务的履约进度,但是,甲公司为购买电梯所发生的成本与甲公司履约义务的履约进度不成比例。

因为甲公司因该装修服务需要提供的电梯不可明确区分,且在电梯转移给乙公司之前获得对电梯的控制,购买电梯的成本(1500元)相对于履行履约义务的预计总成本(4000元)而言是重大的,甲公司并未参与电梯的设计或制造。

所以,甲公司将购买电梯的成本纳入履约进度的计量将导致高估甲公司的履约程度。因此,根据准则,甲公司应该对履约进度的计量作出调整,以将购买电梯的成本排除在已发生成本的计量及交易价格之外。甲公司按电梯购买成本的金额确认转让电梯所产生的收入(即,零毛利)。

2012年12月31日,

- 甲公司发生的成本包括两部分:

电梯成本1500元

其他成本500元

- 甲公司履约进度为20%(500/2500)

- 甲公司应确认的收入=(5000-1500)×20%+1500=2200(元)

电梯收入1500元

其他收入(5000-1500)×20%=700(元)

据此,在2012年12月31日,甲公司应确认下列各项:

甲公司的会计处理如下:

【例题】建造服务合同:亏损合同

甲建筑公司与乙公司签订一项总金额为100万元的固定造价合同,该合同不可撤销。甲公司负责工程的施工及全面管理,预计可能发生的工程总成本为90万元,该工程于2×18年1月开工,预计2×21年10月完工,按照合同约定,工程质保金5万元需等到乙公司于2×22年底保证期结束且未发生重大质量问题方能收款。乙公司按照第三方工程监理公司确认的工程完工量,每年与甲公司结算一次。

2×19年末,由于材料价格上涨等因素,甲公司将预计工程总成本调整为110万元。

2×20年末,由于材料价格继续上涨等因素,甲公司根据工程最新情况将预计工程总成本调整为120万元。

假定该建造工程整体构成单项履约义务,并属于在某一时段内履行的履约义务,该公司采用成本法确定履约进度,不考虑其他相关因素。该合同的其他有关资料如表所示。

上述价款均为不含税价款,不考虑相关税费的影响。

【要求】为甲公司做出相应的会计处理。

【解析】

(1)2×18年甲公司账务处理。

2×18年12月31日,“合同结算”科目的余额为贷方5(35-30)万元,表明甲公司已经与乙公司结算但尚未履行履约义务的金额为5万元,该部分履约义务预计将在2×19年内完成,因此,应在资产负债表中作为合同负债列示。

6)分为“三条线”进行确认和计算。

第一,累计确认毛利=累计收入-累计成本=合同毛利×累计完工百分比=30-27=(100-90)×30%=3万元;

第二,如果是亏损合同,预计负债余额=合同亏损总额×(1-完工百分比)。第一年年底,该合同为盈利合同,预计负债余额=0万元;

第三,年末累计合同负债=累计合同价款结算-累计收入结转=累计合同价款结算-合同价×完工百分比=35-30=5万元。

(2)2×19年甲公司账务处理。

1)归集实际发生的合同成本。

2)确认计量当年的收入并结转成本,同时,确认合同预计损失。

合同履约进度=55/110=50%;

本期合同收入=100×50%-30=20(万元)。

合同预计损失=(110-100)×(1-50%)=5(万元)

在2×19年底,由于该合同预计总成本(110万元)大于合同总收入(100万元),预计发生损失总额为10万元,由于其中5(10×50%)万元已经反映在损益中,因此,应将剩余的、为完成工程将发生的预计损失5万元确认为当期损失,同时确认预计负债。

2×19年12月31日,“合同结算”科目的余额为贷方6万元(5+21-20),表明甲公司已经与乙公司结算但尚未履行履约义务的金额为6万元,该部分履约义务预计将在2×20年内完成,因此,应在资产负债表中作为合同负债列示。

6)分为“三条线”进行确认和计算。

第一,累计确认毛利=累计收入-累计成本=合同毛利×累计完工百分比=(100-110)×50%=-5万元;

第二,如果是亏损合同,预计负债余额=合同亏损总额×(1-完工百分比)。第二年年底,该合同为亏损合同,预计负债余额=合同损失×(1-完工百分比)=10×(1-50%)=5万元,预计负债的变化额=期末-期初=5-0=5万元;

第三,年末累计合同负债=累计合同价款结算-累计收入结转=累计合同价款结算-合同价×完工百分比=(35+21)-100×50%=56-50=6万元。

(3)2×20年甲公司账务处理。

1)归集实际发生的合同成本。

2)确认计量当年的收入并结转成本,同时,调整合同预计损失。

合同履约进度=96/120=80%;

本期合同收入=100×80%-50=30(万元)。

合同预计损失=(120-100)×(1-80%)=4(万元)。

在2×19年底,由于该合同预计总成本(120万元)大于合同总收入(100万元),预计发生损失总额为20万元,由于其中16(20×80%)万元已经反映在损益中,因此预计负债的余额为4(20-16)万元,本期应转回预计负债1(4-5)万元。

2×19年12月31日,“合同结算”科目的余额为0(6+24-30)万元,无需在资产负债表中列示。

6)按“三条线”进行确认和计算。

第一,累计确认毛利=累计收入-累计成本=合同毛利×累计完工百分比=(120-100)×80%=-16万元;

第二,如果是亏损合同,预计负债余额=合同亏损总额×(1-完工百分比)。第三年年底,该合同为亏损合同,预计负债余额=合同损失×(1-完工百分比)=20×(1-80%)=4万元,预计负债的变化额=期末-期初=4-5=-1万元;

第三,年末累计合同负债=累计合同价款结算-累计收入结转=累计合同价款结算-合同价×完工百分比=(35+21+24)-100×80%=80-80=0万元。

(4)2×21年甲公司账务处理。

1)归集实际发生的合同成本。

2)确认计量当年的收入并结转成本,同时,结转计提的合同损失。

合同履约进度=120/120=100%;

本期合同收入=100×100%-80=20(万元)。

2×21年10月30日,“合同结算”科目的余额为借方5(20-15)万元,是工程质保金,需等到乙公司于2×22年底保质期结束且未发生重大质量问题后方能收款,应当在资产负债表中作为合同资产列示。

6)按“三条线”进行确认和计算。

第一,累计确认毛利=累计收入-累计成本=合同毛利×累计完工百分比=(120-100)×100%=-20万元;

第二,如果是亏损合同,预计负债余额=合同亏损总额×(1-完工百分比)。第四年年底,该合同为亏损合同,预计负债余额=合同损失×(1-完工百分比)=20×(1-100%)=0万元,预计负债的变化额=期末-期初=0-4=-4万元;

第三,年末累计合同负债=累计合同价款结算-累计收入结转=累计合同价款结算-合同价×完工百分比=(35+21+24+15)-100×100%=95-100=-5万元(合同资产)。

(5)2×22年甲公司会计处理。

笔者按:你会了吗?如有疑问或是持有不同意见,欢迎评论区留言,我们一起深度探讨!

声明|本文由汤震宇原创,若需引用或转载,请务必标明来源,侵权必究!

我是老汤,欢迎大家关注我的微信公众号与我交流

微信号:汤震宇

微信服务号:老汤煲会计

金程小助手微信号:gfacca08(备注:知乎,可领取小礼物)

微博:汤震宇

抖音:汤震宇

英文ID:tang-zhen-yu

文章被以下专栏收录