12个必懂且常见的资产负债表比率

资产负债表财务比例分析是将不同的财务数字拿来形成一个有意义的比率,用来检视一家公司的财务健康状况。资产负债表上的比率是最基本也很容易计算的数字,但也因此常被轻忽。

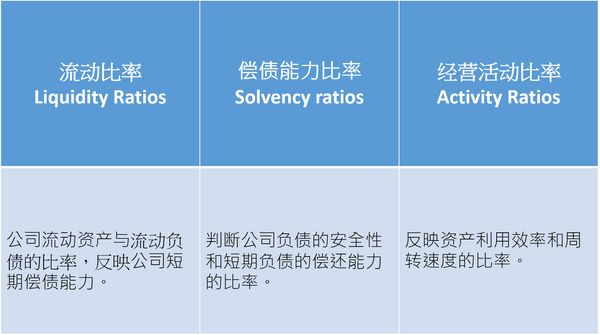

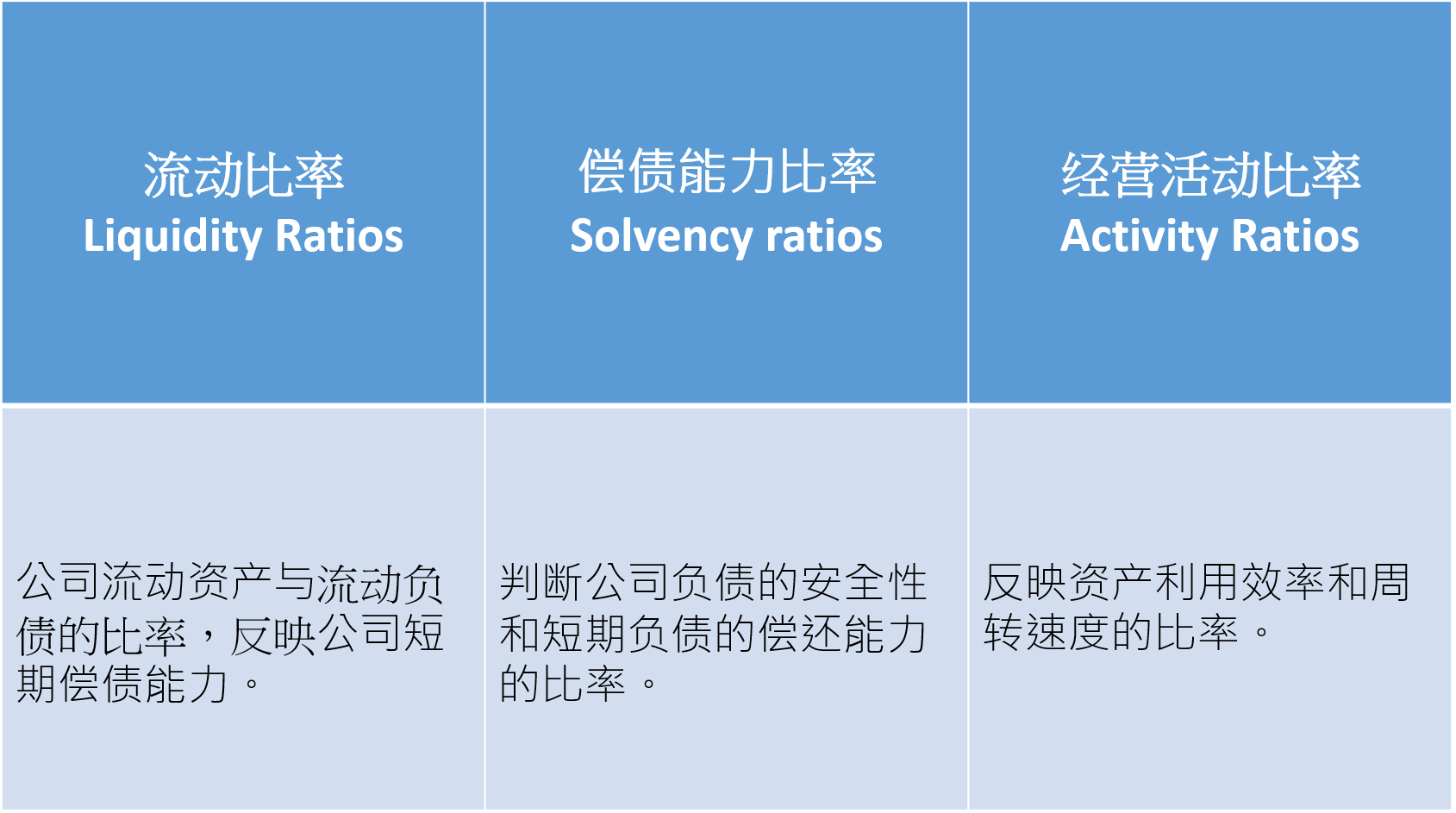

常被拿来运用的资产负债表比率有三大类:

流动比率

1. 流动比率 = 流动资产/流动负债

公司用流动资产来支应流动负债的能力,一般认为若低于1会有是否能支付短期债务的疑虑,但并不代表公司会破产,也有公司流动比率长期偏低,可能是因该产业有大量举债经营的特性。但比例很高(例如:3)不代表公司的财务状况很好,只是显示该公司分配了较多资产在流动资产。

2. 速动比率 = (现金+短投+应收)/流动负债

公司用最具流动性的资产支应流动负债的能力,此比率高代表公司财务状况佳。此比例若低于1并不等于公司有风险,可能是公司仰赖存货或其他流动资产来支应流动负债。此比率越高代表公司流动性越强,但也可能意味着公司运用现金的能力越低,或公司回收应收帐款的效率不彰。

3. 现金比率 = (现金+约当现金)/流动负债

公司只用现金和约当现金偿还到期债务的能力。此比率若大于1代表公司有足够的现金支付流动负债,低于1则反之。但此比率高并不代表公司有更好的财务表现,反而可能是现金运用能力不好,或没有利用公司的信用取得低息的借贷。

偿债能力比率

1. 资产负债率 = 总负债/总资产

资产中负债所佔的比重,这是个涵盖比较广泛的比率,反映公司所使用的槓杆。一家资产负债率20%的公司比资产负债率50%的公司具备较高的财务弹性,因为比率较高的公司未来的获利要拿来支应较高的负债与利息。

2. 长期负债比率 = 长期负债/总资产

有息长期负债占整个长期营运资金的比重。虽然并非所有的负债都是不好的,但若此比例过高不仅未来偿还压力大,且公司需权衡未来的报酬是否能支应利息。此比例通常以公司目前与过去的比较,用来看公司对长期负债依赖程度的变化。

3. 负债淨资产比率 = 负债/淨资产

此部分的负债可用总负债或需支付利息的长期负债,此比率显示与淨资产相比时的比重,用来检视公司债务是否过高。此比例过高意味公司在财务上比较积极,也可能带来比较高的风险。公司若因负债而增加的获利大于负债成本,股东会因此获利,但反之则会损害公司财务状况。

4. 财务杠杆比率 = 总负债/淨资产

显示公司对借贷的仰赖程度,此数字越高代表财务风险越高,一般而言超过2就是警示数字。

5. 利息复盖率 = EBIT(息税前利润)/利息支出

用来检视公司是否还有能力支付利息,一般认为低于2.5即为警讯,以1.5为最低勉强可接受数字。

经营活动比率

1. 存货周转率 = 销售成本/平均存货

在一个营业週期内(年)存货被製造及售出的次数。

存货週转天数 = 365/存货周转率。

2. 应收帐款周转率 = 收入/平均应收账款

年度内应收账款转为现金的平均次数,显示应收账款流动的速度,用来衡量公司回收赊销的效率。

应收帐款周转天数 = 365/应收帐款周转率

3. 资产周转率 = 收入/平均总资产

资产周转率是衡量公司资产管理效率重要的财务比率。此比率越高越好,代表每元的资产可产生越多的收入,但此比率会因产业特性有不同。

4. 营运资金周转率 = 收入/平均营运资金

反映营运资金周转速度,周转次数越多代表以较少的流动资金完成较多的产品或服务。但过高的比率也可能代表公司缺少营运资金来扩大收入。

财务分析所使用的比率非常多,本文只就我个人认为常见且必懂与资产负债表相关的比率,这些对我很管用,希望对你也有帮助。