银行是怎么通过个人银行流水来核定个人贷款额度和信用额度的?

我觉得这个问题问真的是的太好了,其实很多客户都不了解流水在贷款方面的重要性,有些人认为有收入证明就可以了,还要流水干嘛!其实不然,个人银行流水在办理贷款的时候,有着意想不到的作用!

我用官方话先来解释一下什么是银行流水

银行流水:俗称银行卡存取款交易对账单,也称银行账户交易对账单。指的是客户在一段时间内与银行发生的存取款业务交易清单。

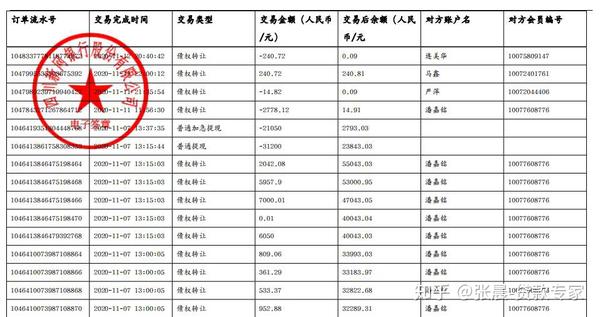

我遇到很多客户认为自己进账多就是交易流水大,尤其是一些贸易行业,交易流水形式经常为快进快出,其实这些流水都是无效流水?那么到底什么是有效流水,什么是无效流水?

有效流水定义:

8年前老张工作的第一家贷款公司是做企业贷款的,当初我们需要给客户核流水。当时看客户流水有没有效,主要是看流水的结息。结息实际上是一种利息的实际给付

由于我们在进行存款或者是贷款的时候,每天产生的利息,银行并不会在每天都会给付或者是收取。因此,银行会集中在某个日期来进行一块收付利息,也就是我们所说的结息。我们把结息除3个月就是客户每个月的有效流水,这是我们当时用的方法!

下面我详细介绍一下!

一.24小时内不存不取的储蓄部分

二.连续3个月或6个月有金额存入,余额不为零

三.存入时间和金额固定

四.多存少取,存入1万取5000,反之则为无效,支出大于收入

五.如果工资走现金形式,银行流水无法在转入方体现工资收入,请在固定时间存入固定的金额,这样也能体现有效的收入

一般流水存在的形式:

1、工资流水

工资流水是银行最认可的个人收入证明,它是扣除了社保、公积金的收入,体现了本人工作的稳定性和保障性

2、转账流水

通过网络或网银转账的交易记录,如果有固定时间,固定金额的转入,则属于银行认可部分,其他人转账的几乎不考虑

3、自存流水

通过现金或者本人转账存入的流水,属于部分有效流水

一般来说,办理贷款需要提交3-6个月的个人银行流水作为参考,流水能直观地看到一个人的收入和消费,从而可以让金融机构计算出个人的收入和支出,证明还款能力。通过现有的数据来判定能借出最高的贷款金额,并且还多少才不影响一个人或者一个家庭的正常生活。

所以,贷款时提供真实、有效的银行流水能够帮助你了解自己的财务状况,从而反推敲出适合你的贷款额度和还款金额,避免还款压力太大产生逾期,影响个人信用。如果还有其他资产证明来作为辅助材料,则可以申请更高额度的贷款。

好了,这个问题老张就到这里。

8年专注贷款行业,任何资金问题都是可以解决的!有资金问题可以随时咨询我!