[中国支付清算体系] 四、网上支付跨行清算系统

书接上篇: [中国支付清算体系] 三、小额批量支付系统

1. 网上支付跨行清算系统是什么?

网上支付跨行清算系统(Internet Banking Payment System,简称 IBPS,俗称网银)可能是我们最熟悉的一个支付清算系统了。

网银是我国核心的支付清算系统之一,2000 年以后,随着电子商务的兴起,网上支付需求越来越旺盛,于是在 2010 年 8 月跨行清算系统(IBPS)上线投产,也是二代支付系统推出的第一个业务系统。网银 7x24 小时提供支付服务,刚开始投产的时候,网银的清算模式是「实时转发、实时轧差」,但是随着业务规模越来越大,算力慢慢开始吃不消了,而且某些热点账户由于往来频繁,极有可能频频出现头寸不足等待解救队列的「假死」现象,所以在 2016 年的时候改成了「实时转发、定时轧差」。

有了网银,我们就可以足不出户的在网上完成转账汇款、投资理财、网上购物、网上缴费等操作了。坦率地讲,没有网银这样的支付基础设施,中国的电商发展也不会发展的那么生猛。

网银由央行清算总中心负责运营和管理,网银和大小额共享同一个清算账户,同时网银还支持第三方机构接入,这个玩法就让非银行类的科技公司第一次有了进入中国的支付清算行业的机会,正因为让第三方机构可以接入网银系统,所以江湖就给了网银一个更响亮的名字 —— 「超级网银」(好吧,这是我瞎猜的,其实是因为要和银行自己开发的网银系统区别开来,所以叫超级网银)。

今天,我们手机上装的手机银行 APP、电脑上用的银行客户端软件,基本上都是基于「超级网银」输出的支付清算能力来构建的。为了方便,我们下面就将「网上支付跨行清算系统」简称为网银,但是要注意的是这个网银并不是指我们使用的某某银行的那个网银哦,此网银非彼网银。

我们前面的文章说网银和小额支付系统的玩法很像,但是两者有一个本质的区别,那就是网银的业务处理周期很短,什么是业务处理周期呢?就是从发起行发起网银支付业务至发起行收到业务回执的最长业务处理时间,在网银这里不超过 20秒,这才有了我们用手机银行转账很快的感觉。网银是怎么做到的呢?且让我们慢慢道来。

下面,我们一个个来分析网银支持的业务类型。首先看一下网银在哪:

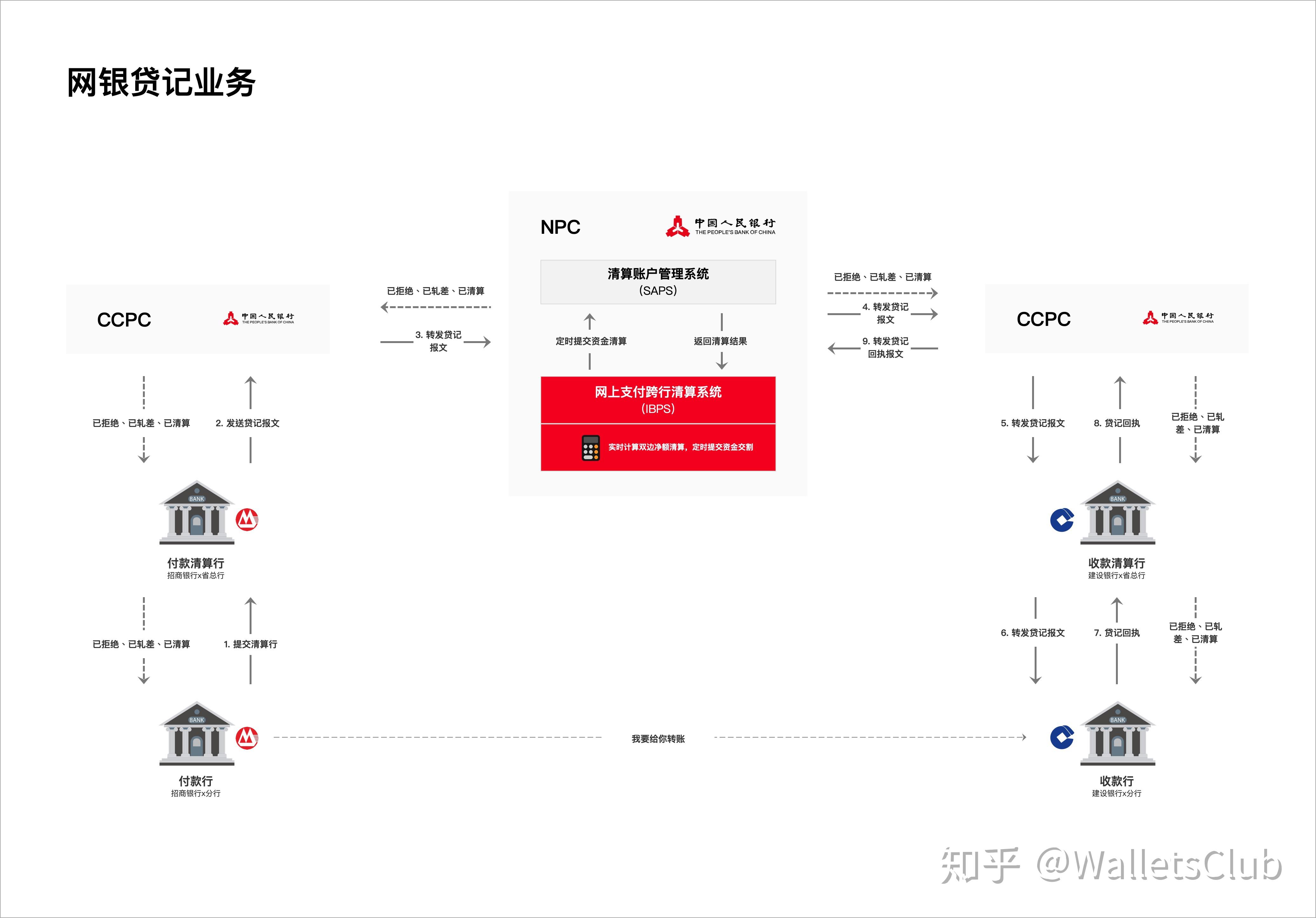

2. 网银贷记业务

读过小额支付系统的读者这里就不陌生了,所谓的贷记业务就是付款场景,比如转账汇款、主动缴费等。实际上网银把贷记业务是细分成这么几类的:网银汇兑/网络购物/商旅服务/网银缴费/贷款还款/实时代付/投资理财/交易退款/慈善捐款/其他。

网银贷记业务处理包括两个阶段:发起业务阶段和处理业务回执阶段。大概过程如下:

发起业务阶段

- 付款清算行:收到付款人的需求后,先检查一下该账户的状态、余额啊等,没问题则打包成一个网银贷记业务报文,加上签名后发送至网银中心,此时这笔业务的报文状态叫做 —— 「已发送」。

- 网银中心:收到付款清算行发来的网银贷记报文后,先检查签名、格式、权限、收付款行的清算账户状态等,没问题就把这个报文转发给收款行,同时报文里状态被改成了「已转发」。如果检查不通过,则直接拒绝,打回给付款行。

- 收款清算行:收到来自网银中心的贷记报文后,检查无误后开始准备回执,否则直接拒绝,发还给网银中心。

处理业务回执阶段

- 收款清算行:收到来自网银中心的贷记报文后,检查无误后,转发给内部系统,同时将报文状态改为「已确认」,发给网银中心。

- 网银中心:收到来自收款清算行的报文后,先检查,如果发现业务状态为「已确认」,检查付款行的账户净借记额度,如果额度够,那么这笔支付会被实时轧差,同时将报文状态状态改为「已轧差」,分别发给付款行和收款行。如果付款行净借记额度检查不通过,那么直接将报文状态改为「已拒绝」,同样的,分别发给付款行和收款行。定时清算完成后,网银中心又会将报文状态改为「已清算」,然后分别发给付款行和收款行。

- 付款清算行:收到网银中心的报文后,处理内部业务,比如「已清算」就直接可以对账户进行账务处理了(有时候收到「已轧差」也会直接就记账了),当然,收到「已拒绝」业务就直接失败了。

画一个流程图如下所示(假设从招行手机银行转一笔钱去建行):

3. 网银借记业务

网银借记业务和上面的网银贷记业务正好相反,但是流程是一模一样的,只不过发起方变成了收款行,网银借记业务处理也包括两个阶段:发起业务阶段和处理业务回执阶段。大概过程如下:

发起业务阶段

- 收款清算行:收到收款人的需求后,先检查一下该账户的状态是不是符合要求,没问题则打包成一个网银借记业务报文,加上签名后发送至网银中心,此时这笔业务的报文状态叫做 —— 「已发送」。

- 网银中心:收到收款清算行发来的网银借记报文后,先检查签名、格式、权限、收付款行的清算账户状态等,没问题就把这个报文转发给付款行,同时报文里状态被改成了「已转发」。如果检查不通过,则直接拒绝,打回给收款行。

- 付款清算行:收到来自网银中心的借记报文后,检查无误后开始准备回执,否则直接拒绝,发还给网银中心。

处理业务回执阶段

- 付款清算行:收到来自网银中心的借记报文后,检查无误后,转发给内部系统,同时将报文状态改为「已确认」,发给网银中心。

- 网银中心:收到来自付款清算行的报文后,先检查,如果发现业务状态为「已确认」,检查付款行的账户净借记额度,如果额度够,那么这笔支付会被实时轧差,同时将报文状态状态改为「已轧差」,分别发给付款行和收款行。如果付款行净借记额度检查不通过,那么直接将报文状态改为「已拒绝」,同样的,分别发给付款行和收款行。定时清算完成后,网银中心又会将报文状态改为「已清算」,然后分别发给付款行和收款行。

- 收款清算行:收到网银中心的报文后,处理内部业务,比如「已清算」就直接可以对账户进行账务处理了(有时候收到「已轧差」也会直接就记账了),当然,收到「已拒绝」业务就直接失败了。

画一个流程图如下所示(假设农行受客户委托向位于工行的客户收款):

4. 第三方贷记业务

所谓的第三方贷记业务就是可以由第三方机构接受付款人/收款人的委托发起第三方贷记业务。这句话好绕,简单说啥意思呢?简单说就是发起方由银行变成了第三方,同时为了简化流程,也没有借记业务了,统一按照贷记去处理,因为我们前面说了,借记贷记的流程是一模一样的,只不过区别就是谁发起罢了。

这样一来,第三方机构其实就作为银行的「服务商」参与进来了,也不碰资金流,就是一个纯粹的技术活,第三方可以在这个业务基础之上做更多的创新,为用户提供更好的体验的产品,网银也支持为第三方计费,这样第三方也能从整个业务里面赚到钱。

因为流程和上面的网银贷记一样,所以我们就简化一下流程图,如下:

5. 小结

小额支付系统里面还有不少概念,值得我们仔细的知道它到底是干啥用的,比如日切、冲正、止付等等,小伙伴们自行琢磨一下吧。

其实小额支付系统还支持很多业务,比如银行汇票业务(这个我们以后的文章会介绍到)、银行本票业务、支票业务、国库会计核算系统相关业务等,但是这些跟我们的生活离得比较远,我们就不展开介绍啦,有兴趣的小伙伴们可以深挖一下。

本篇我们对小额支付系统的具体介绍中省略了一些系统,这些省略掉的将来会在具体介绍相应的清算系统的时候再 callback 回来,敬请期待哟。

网银的清算基本原理和小额支付系统一样(先轧差支付请求、再定时清算交收资金),运行时间、轧差基本原理、风险控制原理都是一样的。只不过网银可能更简单一些,比如取消了排队的机制(这样换来的好处就是清算速度非常快)、再就是贷记借记的流程保持了一致性,网银处理的业务类型也比小额支付系统要少很多,不过网银的创新在于引入了第三方。

作为和我们生活息息相关的两大支付清算系统,小额和网银每天处理的交易都非常大,根据央行发布的《2019 年支付体系运行总体情况》来看,小额支付系统每天要处理支付交易 719.86 万笔,金额 1659.62 亿元;网银每天要处理支付交易 3838.58 万笔,金额 3034.72 亿元。从数据不难看出,我国的电子支付的使用率已经远高于传统的银行柜面业务了。

我们是 WalletsClub,一个由一群支付 Geek 创办的组织。我们致力于为金融机构从业者提供一个平台,提升参与者的知识、视野、技术,来为这个「支付无处不在」的世界提供服务。

欢迎扫码关注我们的公众号,欢迎加入我们的微信交流群:

文章被以下专栏收录