[中国支付清算体系] 六、中国银联银行卡跨行支付系统

1. 引子

我们今天分享的主角是「银联」。

银联是我们大家生活中再熟悉不过的了,我们购物时的刷卡消费、ATM 上取款,都是通过银联清算网络来完成的。网上能搜到介绍银联的文章也是数不胜数,不过为了完整性,我们还是决定分享一次,也许跟你看到的之前的文章都不一样哦。在具体展开银联之前,我们先了解下银联的核心处理对象 —— 银行卡,在我国发展的前世今生。

1979 年秋季广交会,为了方便参会外宾交易,中国银行与东亚银行签署了一个协议:代理「东美 VISA 信用卡」取现协议。这是国外信用卡第一次在中国内地用于交易,虽然用了一种很奇怪的方式 —— 信用卡取现。

1985 年,由中国银行珠海分行提出的「关于在珠海地区发展信用卡的可行性报告」被总行批准,1986 年,中国大陆第一张信用卡——「中银卡」在珠海发行,从这之后,这种长 85.6 毫米,宽 53.98 毫米的塑料卡片在中国的发展便一发不可收拾。

注意看,中国第一张信用卡上并没有银联的 LOGO 哦。

我们知道,银行卡是一个「轻前端、重后端」的支付产品,什么意思呢?看起来是一个小小的塑料卡片,但是要让这个塑料卡片能运转起来,需要铺设大量的硬件加以辅助,比如商户侧需要投入 POS 机、人口密集的地方需要投放 ATM 机,不然这张既不联网又不能吐出钞票的塑料卡怎么交易?

早期,POS 机、ATM 机都是各个银行自己铺设,所以 90 年代的时候我们去商场的时候会看到这样一个场景:收银台上数台 POS 机一字排开,你是哪个银行的卡,就用哪个银行的 POS 机。这种银行各自为营的玩法不仅维护成本高效率低,给商户也造成了很多困扰。

于是,1993 年,我国启动了一个对今天银行卡支付行业影响极其重大的工程 —— 金卡工程。金卡工程的目的是在消费领域推广使用信息卡和现金卡(其实本质上是一个推动货币电子化的工程)。

金卡工程中一个重要的工作是调和各个银行的利益冲突、推进银行卡联网通用(朱镕基总理明确批示)。光靠央行的行政职能去推这个事情其实是很难落地的,「联网通用」四个字其实背后的本质是需要建立一个全国性银行卡信息交换中心,制定相关的业务和技术标准,协调解决好发卡行、收单行、中介服务等参与主体的利益分配问题。

要解决这些问题必须把银行们都联合起来,于是央行牵头成立了银行卡信息化领导小组(其实前后换过好几个名字,比如最早叫做全国银行卡办公室),围绕如何加快推动金卡工程及银行卡应用做了很多年的调研,最终的得出了一个结论:成立一个全国银行卡联合组织,该组织为独立法人,进行企业化运作,推进银行卡支付应用。

这个「全国银行卡联合组织」就是我们今天的主角 —— 银联。2002年3月,经国务院同意,中国人民银行批准,在合并 18 家银行卡信息交换中心的基础上,由中国印钞造币总公司、中国工商银行、中国农业银行、中国银行、中国建设银行和交通银行等 85 家机构共同出资成立中国银联股份有限公司,总部设在上海。

其实早期银联的总部地点有几个争议的选项:北京(靠近中央银行)、上海(中国打造的世界级金融中心)、深圳(改革开放前沿、中国信用卡的诞生省),最终决定还是设立在上海。

自 2002 年成立以来,银联已经在 179 个国家和地区开通银联支付服务,累计发行 86 亿张卡,从持卡人数目和发卡量来看,银联已经是全世界最大的银行卡清算组织了。

银联的主要职责是什么呢?银联主要负责建设和运营全国统一的银行卡跨行信息交换网络(即 China UnionPay System,缩写为 CUPS)、提供银行卡跨行信息交换相关的专业化服务、制定银行卡跨行交易业务规范和技术标准。

好了,以上便是中国的银行卡和银联的由来,下面我们来分享一下 CUPS 到底是怎么运作的。

2. 支付交易流程

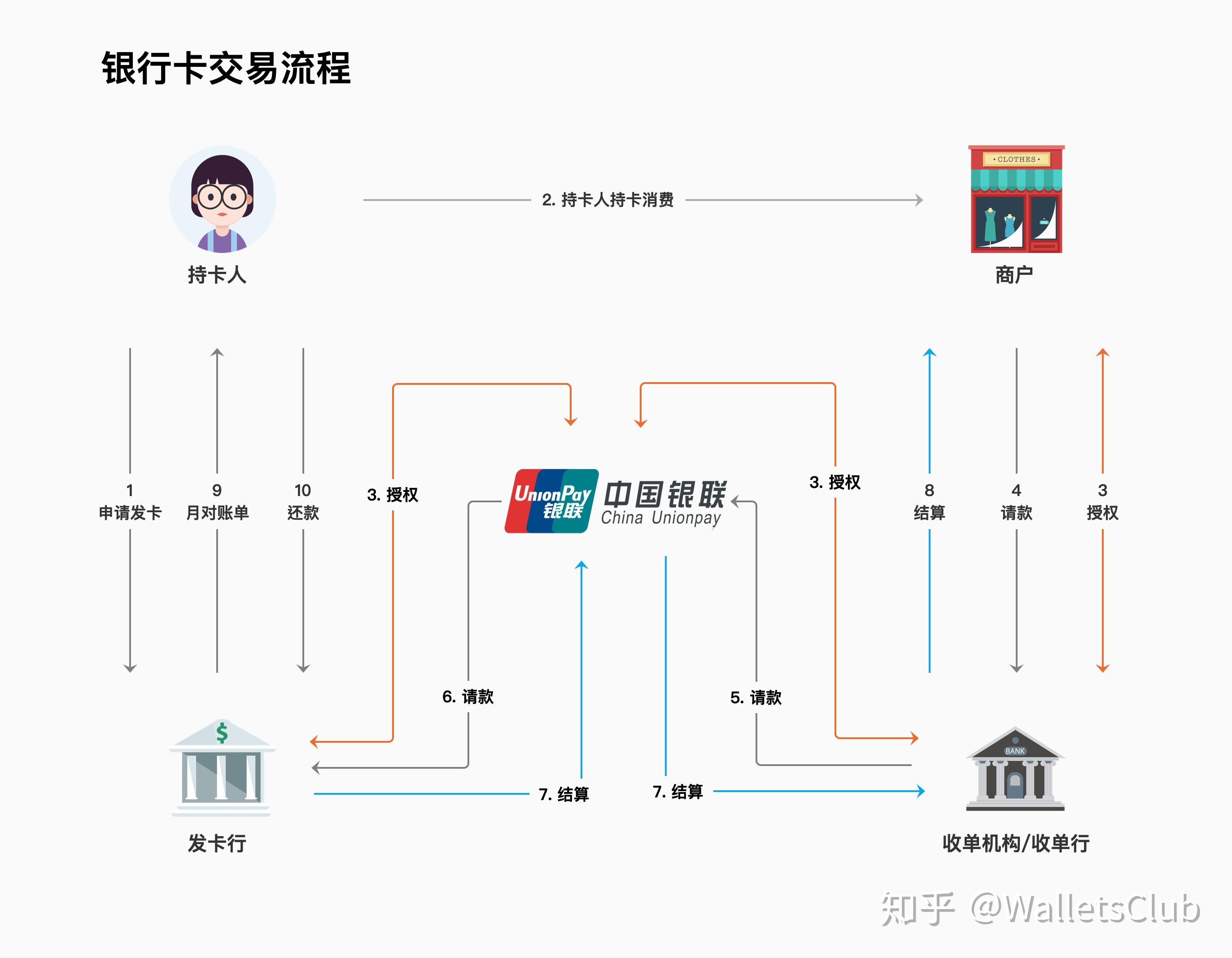

我们之前的文章分享过 Visa 的交易流程,银联和 Visa 一样,都是银行卡清算组织(也就是我们常说的卡组织),卡组织的职责就是作为基础设施把整个银行卡支付、清结算的流程串起来,说的粗暴点吧,卡组织就像一个外包记账公司,帮助银行、商户在银行卡支付场景下记账,帐记清楚了之后再在一个大家约定好的时间进行实际的资金交割。

我们先回顾一下「交易流程」,一会我们再来看「清、结算流程」。一个典型的信用卡支付流程如下图所示(忽略图中结算流程):

3. 清算流程

银联有两个清算流程:

- 跨行清算:针对收单机构和发卡机构的清算

- 收单清算:代替收单机构针对商户和收单专业化服务机构的清算

小伙伴们估计就算看完这俩清算的说明也不明白具体是啥意思。我们来解释一下,先看「跨行清算」,这个清算流程的收付双方是发卡行和收单行,如果银联只是一个纯粹的清算机构,那么它其实只要完成「跨行清算」就行了,因为具体收单行要给商户结算多少钱、发卡行要扣持卡人多少钱不关银联的事情,银行和它的客户(持卡人、商户)之间具体的结算是银行自己的事情,理论上银联只要把银行间的帐记清楚了就行了。

但是呢,银联不是这么玩的,银联自己也接商户,银联把自己接的商户叫做「直连商户」,把通过收单行(或者收单机构,我们以下统称收单行)连接的商户叫做「间连商户」,这俩有什么区别呢?从信息流来说是这样的:

- 直连商户:商户的 POS 机直接连入银联系统,信息流从商户那里直接到了银联

- 间连商户:商户的 POS 机先连入收单行的系统,然后收单行再转发至银联系统,也就是收单行的系统在中间过了一道信息流

说完这个,两者的区别就清楚了,因为间连商户的收单明细已经被收单行记录了,所以银联只需要将打包的金额结给收单行就行了,收单行自己会给商户具体的进行结算,也就是银联只做「跨行清算」即可;但是直连商户的所有账务都是记在银联这边的(除了银联就没其他人知道商户的具体收单明细了),如果银联不给商户进行结算,那么商户的钱找谁结算去呢?所以,银联给直连商户进行结算的这个过程就叫做「收单清算」。

解释到这里我们再回过头来看下上面的解释就明白了,所谓的「收单清算」就是银联代替了收单行的职责,给商户实际结算资金的过程,具体怎么做的呢?往下看。

哎,其实挺别扭的,理论上清算机构是不应该去接触商户的,清算机构专心服务好金融机构就行了,不然既做运动员又做裁判员,我们姑且不说是否公平,就这个逻辑也够绕死几个产品经理的。

搞清楚了银联的清算类型,我们再说一下银联的清算方式。

银联的清算方式是「多边净额清算」,每天银联系统日切之后(所谓日切简单说就是以某个时间点为界限,作为今日营业日与次日营业日的交界点,银联的日切时间点为 23:00),将上一个营业日的所有交易进行一次多边净额清算,形成两份清算结果:

- 跨行清算结果:以银联为一方,其他发卡行、收单行为另一方的收付清单

- 收单清算结果:以银联为一方,直连商户为另一方的收付清单

清算流程我们暂时先说到这里,下面看结算流程,等清、结算流程都说完了,我们最后举一个实例来把清结算流程串起来就更清晰了。

4. 结算流程

银联清算系统内部流转的也只是数据流,发卡行与收单行之间的实际资金交割、收单行/银联与商户之间的实际资金交割是怎样的呢?看过我们前面文章的小伙伴应该都知道了,答案就是通过大小额系统。具体来讲是这样的:

- 跨行清算:通过大额支付系统完成发卡行与收单行、发卡行与银联的资金结算

- 收单清算:通过小额支付系统完成银联与商户间的资金结算

下面我们一个个来看。

5. 什么是跨行清算

说到跨行清算,就和大额支付系统有关系了。中国银联是大额支付系统的「特许参与者」,因为是「特许参与者」,所以银联的权限很大,它可以直接操作别人的清算账户(既可以贷记别人的清算账户、又可以借记别人的清算账户,这个清算业务在大额支付系统里面叫做「即时转账业务」,即时转账业务只有特许参与者才可以调用,记不起来的小伙伴请翻看前面介绍大额支付系统的部分哦。

银联的清算账户开设在人民银行上海总部,这个清算账户是一个「特许账户」,银联的业务系统和 NPC 直连,帮助银联的参与行进行银行卡跨行交易的资金清算,跨行清算的过程简单讲是这样的:

- 银联系统完成日切之后,将上一个清算日的所有银行卡支付交易进行一次「多边净额清算」( 不理解多边净额清算的小伙伴看我们之前的文章哦),因为是多边净额轧差,所以银联就可以形成一份以银联为一方,其他参与行为另一方的即时转账业务报文,然后发送给大额支付系统。

- 大额支付系统检查无误之后,提交 SAPS 进行实际的资金转移

- 对完成的即时转账业务,银联会收到一份即时转账「已完成」的通知报文,相应的成员行也会收到一份「借记/贷记」的通知

- 当大额支付系统的参与者流动性不足时,银联和成员行则会收到一份即时转账「排队中」的报文,「付差方」应该采取措施去解救队列(付差方可能是银联也可能是成员行)

- 如果到了大额清算系统「清算窗口预关闭」的时候队列里的支付指令还不能被处理的话,银联会收到一份即时转账「撤销」的报文,这笔清算今天就算是失败了,等下一个工作日,银联会把失败的一起并进来再做「多边净额清算」,然后再提交大额支付系统,如此往复。

画一个简单的原理图大概是这样的(假设被贷记行是中国银行&银联,也就是中行&银联清算账户的资金增加了;被借记行是工商银行,也就是工商银行清算账户的资金减少了):

上图中有一条资金流是从工商银行到银联,这是怎么回事呢?这就说明有商户是银联的「直连商户」,该直连商户产生了从工商银行发行的银行卡收单的业务,钱被结算到银联的清算账户后,再由银联通过小额支付系统结算给商户。

6. 什么是收单清算

前面我们已经解释过什么叫做收单清算了,在跨行清算的流程里,有一部分发卡行的资金被结算到了银联的清算账户里,在接下来的在收单清算的流程里,银联再通过小额支付系统将这些资金结算给商户(直连商户)。银联也是小额支付系统的「特许参与者」,银联给商户的结算在小额系统里面叫做「银联代理收单机构清算商户资金业务」,想不起来的小伙伴请往前翻。

小额支付系统的清算流程我们就不多说了,通常当商户的开户行收到小额支付系统发出的「已轧差」的消息后,银行就给商户入账了,然后等小额支付系统定时的结算。

7. 举个例子

说了半天,我们用一个具体的例子来把支付、清算、结算、直连商户、间连商户等等的这些概念串一下,假设 2 个场景如下:

- 持卡人张三持招商银行发行的借记卡,在宜家家居买了一张桌子,去收银台 POS 机上刷卡结账,成功支付 1000 元,假设宜家家居是银联直联商户,结算账户开在工商银行,商户的费率是 1%,其中交换费 0.7%,转接费 0.1%。

- 持卡人李四持建设银行的信用卡,在海底捞吃完饭之后在收银台 POS 机刷卡买单,成功支付 500 元,收单行是农业银行(POS机是农行的,理所当然的,海底捞的结算账户开设在农行),商户的费率是 1%,其中交换费 0.7%,转接费 0.1%。

就如小学生做题一样,我们分别解一下这两道应用题,为了方便理解,我们就不用「借」、「贷」来表示记账逻辑了,而直接用「+」、「-」符号来表示:

场景1:

- 发卡行:招商银行

- 收单行:银联

- 商户:宜家家居

- 持卡人:张三

- 清算方式:因为是银联直连商户,所以银联需要完成跨行清算 + 收单清算

场景2:

- 发卡行:建设银行

- 收单行:农业银行

- 商户:海底捞

- 持卡人:李四

- 清算方式:因为是间连商户,所以银联只需要完成跨行清算即可

以上的计算过程我们就省略了,图中黄颜色的那一行实际上就是各方清算账户的余额增减情况,我们举的这两个例子是比较独立的,所以比较简单好理解,如果再复杂点就是各个银行清算账户间实际上是会有来有往的,这时候就需要要把上面的这些表一起合并起来再算一遍,得到一个最终的多边净额结果,用语言描述可能会越描越乱,所以我们就不画蛇添足了,有兴趣的小伙伴可以用 Excel 折磨一下自己,不过程序员同学就轻松多了,掉两根头发写段代码玩玩就清楚了。

我们是 WalletsClub,一个由一群支付 Geek 创办的组织。我们致力于为金融机构从业者提供一个平台,来为这个「支付无处不在」的世界提供服务。欢迎扫码关注我们的公众号,欢迎加入我们的微信交流群:

文章被以下专栏收录

全球支付清算体系