影子银行——银行不能说的故事

2020年第11期《金融监管研究》中,中国银保监会首次给出影子银行的官方定义。

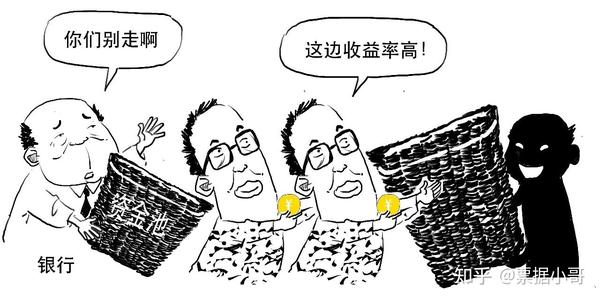

大家知道,银行的主要业务是——

银行的这个箩筐相当于一个大的资金池,具有滚动募集、混合运作、分离定价的特征。

这是银行的特许经营业务,

因而对风险控制的要求较高

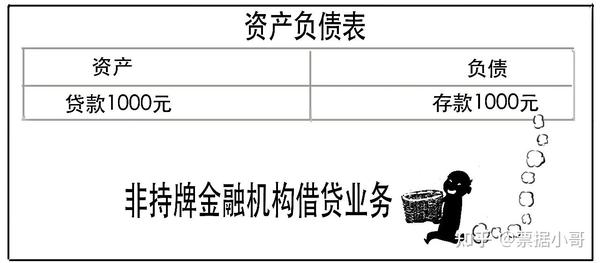

纳入银行资金池的存贷业务都要记入资产负债表。这个也涉及银行表内业务了。

这里是简化的资产负债表,不考虑存款准备金等因素,主要是为了说明问题。

这大概是基于大家对银行老法师的信任吧。

为了维护这份信任,监管对银行登记在资产负债表中的存贷业务会有各种要求,

因为蜘蛛侠曾经说过,

所以监管对银行表内业务,有诸如资本充足率、不良率、拨备覆盖率、行业投向限制、流动性等各类指标考核,

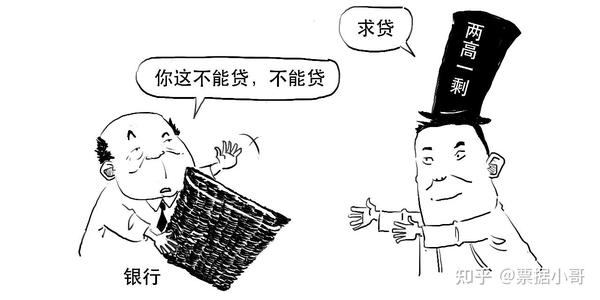

银行就不能想放款就放款,

因而不是所有借款人的贷款需求都能满足,

于是,

简单的说,影子银行是指常规银行体系以外的各种金融中介业务,通常以非银行金融机构为载体,对金融资产的信用、流动性和期限等风险进行转换,扮演“类银行”的角色。

我们来看看影子银行的几种表现形式:

/1/ 银行表内部分

上面我们说过,对银行来说,会受到流动性或资本限制,此时银行不能贷款给借款人,

也会受到投向行业的限制,比如限制对房地产、地方融资平台、“两高一剩”行业提供贷款的。

于是,银行与一家非银金融机构合作,

而这家非银金融机构不受额度和投向的限制,

银行就进行买入返售该机构的金融资产或应收款项投资,

这样,银行通过与非银金融机构的合作实现放款,

这种模式突破了银行表内业务的贷款限制,成为影子银行。

/2/ 银行表外理财

这时候,银行将理财资金通过投资非标等资产投放给借款企业,

但银行理财不同于银行存款,银行理财的风险不由银行承担,而是由投资人承担,

但是以前往往会出现……

非标资产表面上不是贷款,因此理财业务不用参与不良率等监管指标的考量,也不占用信用额度,

这样就突破贷款限制,

银行达到了扩张业务的目的。

以上两类影子银行都和银行有直接关系,所以又被称为银行的影子。

随着监管不断完善,这类影子业务最终投资的底层资产实现穿透式管理,和表内资产一样受到监管。

我们再来看看银行体系外的影子银行。

/3/ 非银金融机构

券商、基金公司、信托公司、保险公司等非银行金融机构不能像银行一样吸收存款。

而这些非银金融机构可以发行资管产品,

募集到的资金投到实际用款企业。

资管产品属于代客理财,所以投资风险理应由投资人承担的,

发行人对资管产品进行刚性兑付,使这类产品也类似银行存款,成为影子银行。

/4/ 非持牌金融机构

一些典当行、小贷公司、非股权私募基金、p2p网贷平台等机构从事金融中介活动,扩大了借贷规模。

而且有的机构,

这样就具有与银行类似的信用转换功能,

也成为影子银行。

此外,资产证券化、非股票公募基金、融资租赁公司、商业保理公司保理、融资担保公司在保业务也属于广义的影子银行定义。

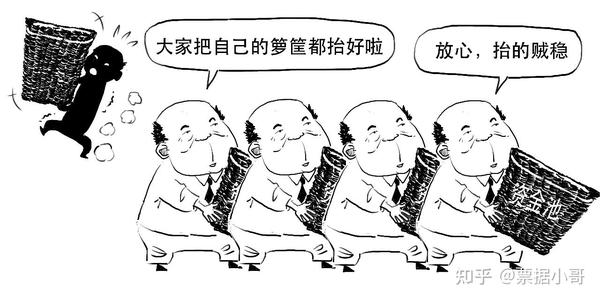

综上所述,我们可以把影子银行理解为——金融中介活动处于银行监管体系之外,信贷发放标准显著低于银行授信;业务结构复杂、层层嵌套、杠杆过高;信息披露不完整,透明度低;集中兑付压力大,金融体系关联性和风险传染性高的业务。

首先,影子银行分流了银行存款,形成“劣币驱逐良币”的逆向激励,造成合法合规的金融业务增长缓慢,高风险影子银行业务却野蛮增长。

这类“挤出效应”继而影响央行存款准备金率等货币政策,削弱了央行货币调控能力。

其次,影子银行助长脱实向虚,突破了监管的限制,美化了银行表内业务,严重掩饰资产质量真实性。

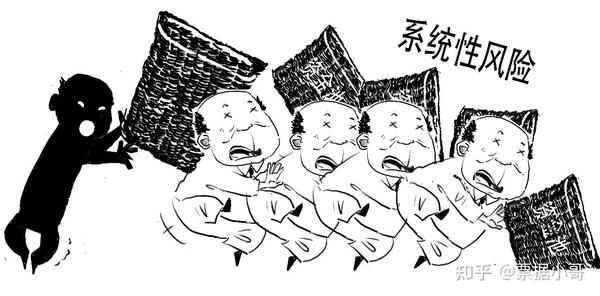

再次,由于存在期限错配、不断推高的杠杆水平等问题,影子银行业务流动性风险很高,且与银行业务关联性较强,将横跨不同行业的金融机构捆绑,

这时候怕就怕——

一旦影子银行资金链出现问题,风险极易传导到其他金融机构,将单体的风险转变为行业风险,继而扩散成为跨行业的系统性风险,甚至危及社会稳定。

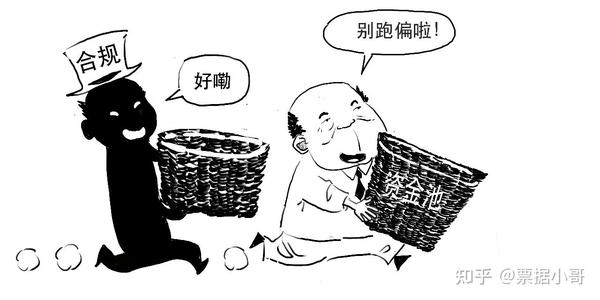

为了降低风险,监管严厉整治市场乱象,规范对交叉金融监管、坚决拆解非法金融集团,弥补监管制度短板,对影子银行进行全面规范,遏制野蛮生长,增加监管套利成本。

由于银行无法包揽全部金融中介,所以影子银行作为金融中介体系的有机组成部分,不会完全消失,将和传统金融体系长期共存,

但必须建立和完善影子银行的持续监管体系。

转载说明:可以关注我认为比较优质的一个知乎账号:“三折人生”(微信公众号)。