银行提前收回数百万贷款,逾期不还的借款人将面临诉讼风险!

借款人最怕遇到的,应该就是银行忽然收回贷款吧!银行提前收回贷款的“抽贷”行为,很可能会让原本健康的现金流迅速崩溃。

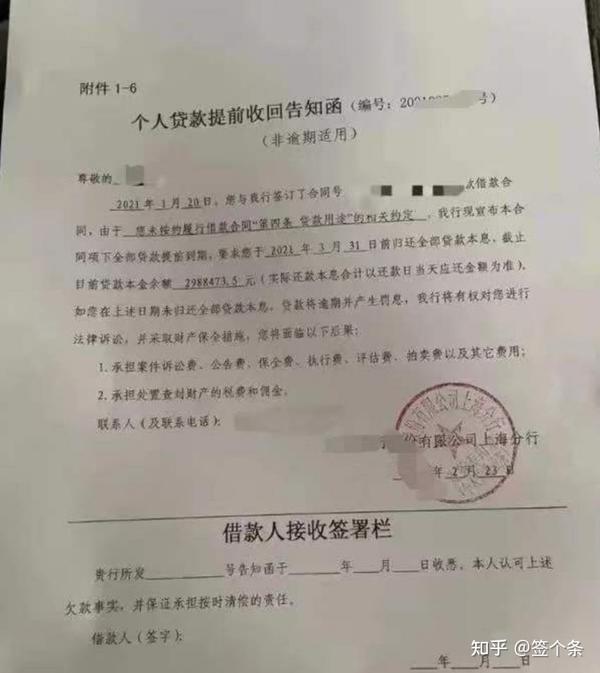

最近,网上有人曝出收到银行发的“个人贷款提前收回告知函”,疑似银行要提前收回贷款。

从目前网上曝光“告知函”内容来看,贷款金额一百万到五百万不等,要求借款人在3月31日之前归还贷款全部本息,逾期不还,不仅将产生罚息,甚至将面被银行起诉的风险。

银行对提前收回贷款的“抽贷”行为给出的理由是:未按约履行借款合同中,“借贷用途”的相关约定。

简单说就是贷款资金的用途,跟申请贷款时签的合同上写的不一样。

《合同法》第二百零三条规定,借款人未按照约定的借款用途使用借款的,贷款人可以停止发放借款、提前收回借款或者解除合同。银行有权根据合同内容,收回发放的贷款。银行收回贷款的行为,甚至引发了部分借款人的恐慌,担心会影响到自己。

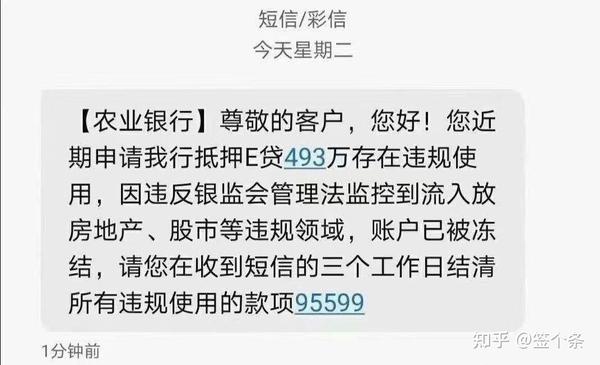

大多数借款人没有必要担心,这次“抽贷”针对的是非法挪用低息经营贷的贷款者。个别借款人,申请了专项用于扶持受疫情影响的中小微企业经营的企业贷款、促进疫情后消费市场的消费贷,但却将贷款用于投资房地产。公开信息显示,目前多家银行已经开始全面排查经营贷、消费贷违规流入房地产市场的情况,一经发现,将提前收回贷款。

面对银行的“抽贷”行为,借款人只能选择还钱。甚至个别借款人需要在1个月的时间里,偿还500万贷款,压力和难度可想而知。

除了贷款用途不一致外,隐瞒真实情况,提交虚假材料,或其他违反合同约定的其他事项,银行也有权利选择提前收回贷款。那么如果借款人拒绝提前还款,或者没有经济能力还款怎么办?

如果这样,银行可能会进行法律诉讼,如果申请贷款过程中存在欺诈行为,甚至会触及刑法。

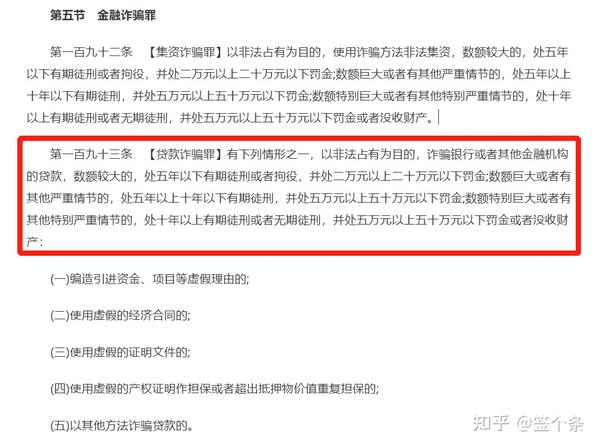

《刑法》第一百九十三条规定,通过编造引进资金、项目等虚假理由;使用虚假的经济合同或虚假的证明文件;使用虚假的产权证明作担保或者超出抵押物价值重复担保的行为,以非法占有为目的,诈骗银行或者其他金融机构的贷款,根据金额和情节,最高可处无期徒刑。

银行“抽贷”事件,给参与民间借贷的广大出借人和借款人2个警示。

对出借人而言,写借条时一定要注明资金用途。有些出借人很“讲义气”,朋友借钱不问原因,这种行为存在较大风险隐患。如果对方借钱用于赌博、购买违禁物品等非法用途,有可能让钱有借无回。

在借条上写清楚资金用途,能够让出借人了解借款人的资金用途,发现资金实际用途与约定用途不符时,可以选择收回贷款,及时止损。

对出借人而言,一定要按照合同内容使用贷款。出借人有时候会出于提高借款成功率、保护隐私等原因,编造借款理由。这将面临较大违约风险,一旦被发现,出借人可以随时选择收回贷款。

大多数情况下,当出借人收回贷款时,出借人都很难在规定时间内筹集足够的资金。即使民间借贷不会触及《刑法》第一百九十三条“贷款诈骗”,但如果出借人申请强制执行,会有资产被封存拍卖的风险。

签个条特别提醒:无论是出借人还是借款人,无论是写纸质借条还是电子借条,一定要填写真实借款原因,保护自己的权益,规避不必要的纠纷。

文章被以下专栏收录