公司错账有什么更正方法?

作为财务人员,虽然平时做账已经非常的小心翼翼了,但是还是避免不了出现错账,而且查起来还比较的麻烦,这时候很多人就会觉得比较棘手,心里难免会有些发愁?

那么我们该如何查找更正呢?虽然我们知道错账有划线更正法、红字更正法、补充更正法这三种方法,但是具体的适用情况你都清楚吗?我们在更正的时候所涉及的增值税又该怎么处理?

别急,今天就给大家整理了一些会计错账更正方法,可以让你及时弥补错误,避免财税风险,赶紧看看吧!

目录

会计差错,根据发现错误的时点与错误发生的时点,是否在同一个会计年度内(也就是是否跨年)分为当期差错和前期差错。

一、当期差错的更正方法

当期差错的更正方法一般有划线更正法、红字更正法以及补充更正法。每种方法都有特定的适用情况,我们在进行企业错账更正的时候需要根据实际情况来进行选择。

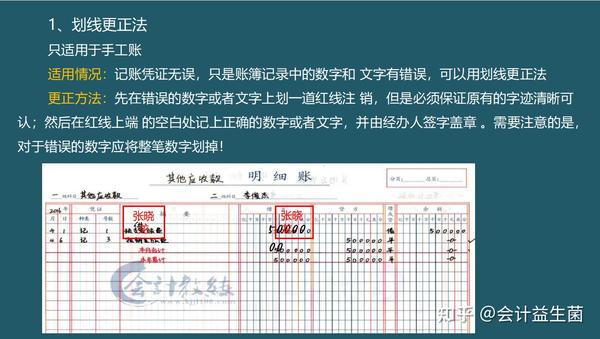

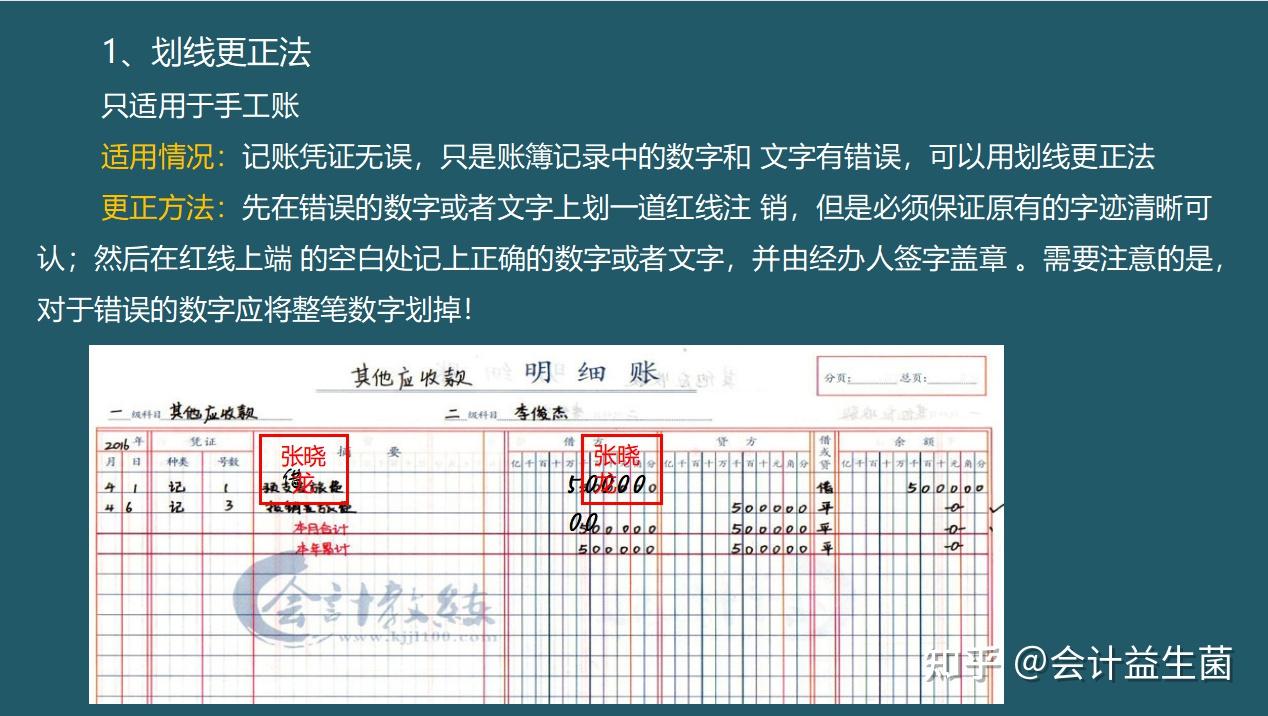

(一)划线更正法

(二)红字更正法

手工账与电脑账都适用,根据错误不同,具体分为二种更正方式:

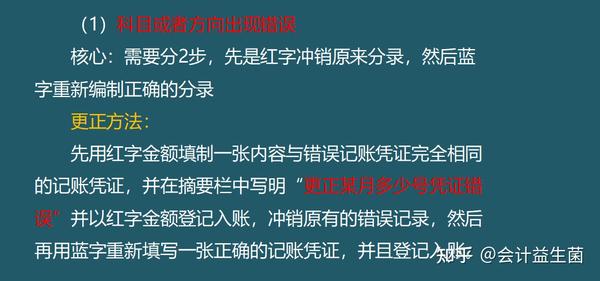

(1)科目或者方向出现错误

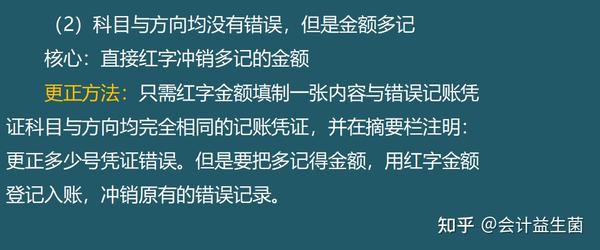

(2)科目与方向均没有错误,但是金额多记

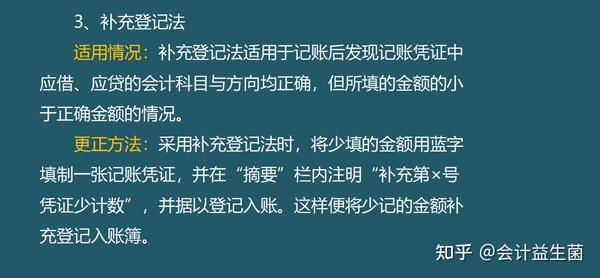

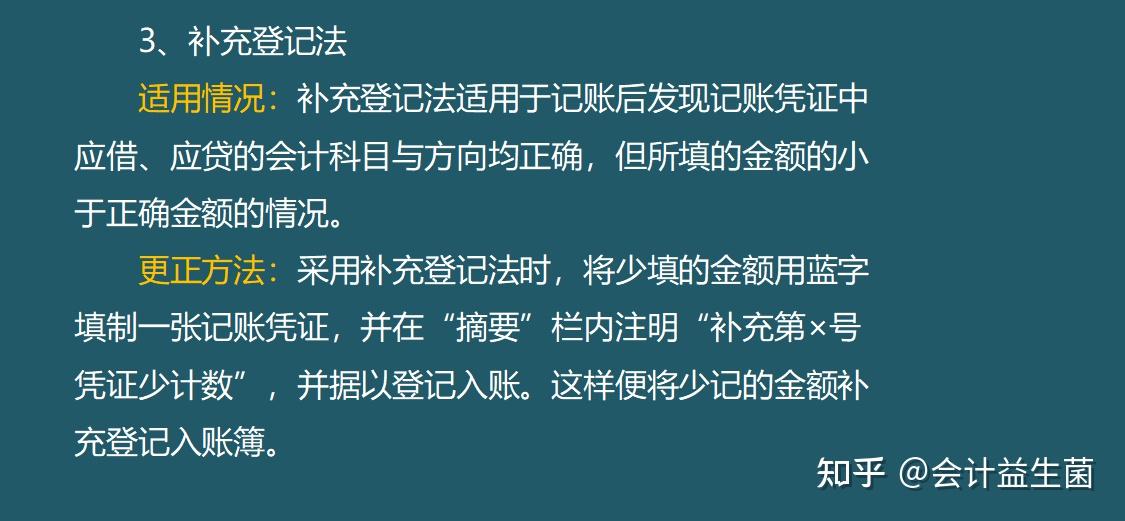

(三)补充登记法

(四)补充登记法

二、前期差错的更正方法

1.含义

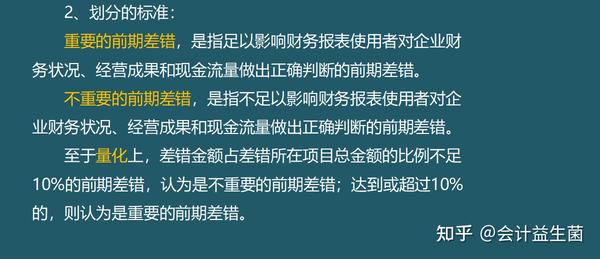

是指本期发现的以前年度的会计差错,即发现期与发生期不在同一个会计年度。根据差错的重要性,又分为重要的前期差错与不重要的前期差错。

2.划分的标准

3、不重要前期差错更正方法

不重要的前期差错,应视同发现本期差错进行更正,涉及损益的,应直接计入本期损益科目,不通过“以前年度损益调整”科目核算。

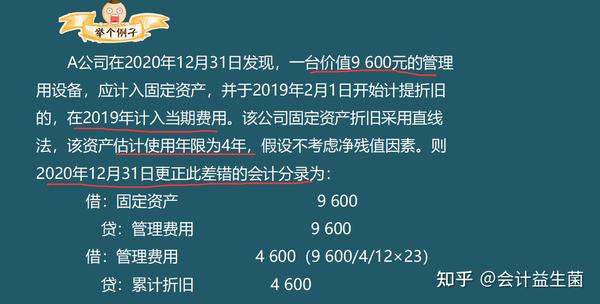

案例

4、重要前期差错更正方法

重要的前期差错,应采用“追溯重述法”:视同该项前期差错从未发生过,从而在差错发现当期的财务报表中,通过“以前年度损益调整”科目调整前期的比较数据。

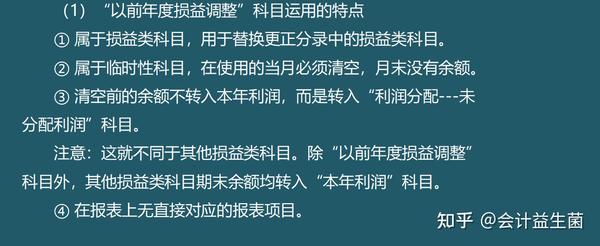

(1)“以前年度损益调整”科目运用的特点

(2)方法与步骤

三、前期差错更正中涉及增值税的处理

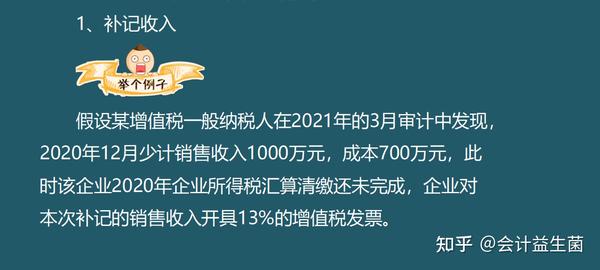

1.补记收入

账务处理

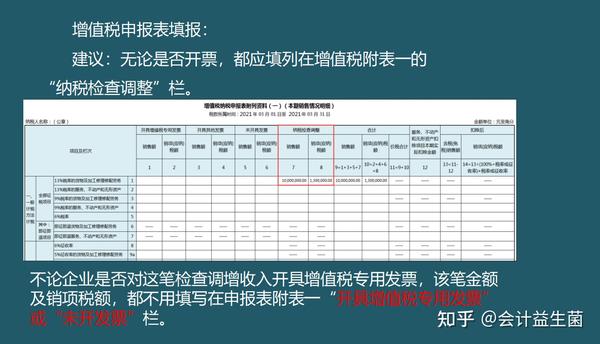

增值税申报表填报

四、前期差错更正中涉及到的所得税的处理

五、不属于会计差错的情形

……

好了,文章篇幅有限,就先和大家展示到这里啦,希望对大家有帮助!