每天读懂一只“基”—华安动态灵活配置040015(积极配置型)-上篇

摘要:为什么说灵活配置类基金要仔细看?

正文内容开始前的郑重提示:

基金拆解系列内容只做基金基本拆解、并非进行投资标的推荐。

本系列内容选择拆解标的方式及步骤为:晨星网——基金筛选器——选择一家基金公司——选择“3年3星以上+5年3星以上”两个条件——按5年评级做从高到低排序,依次进行拆解。基金数据截止至文章撰写当天,具体日期在基金详情图当中有体现。

任何推荐本身都有极大局限性,投资决策只能由自己做出,基金拆解系列内容只想表达认真看一只基金产品的基本步骤,由于每只基金历史信息不同,碍于文章篇幅有限并不能涵盖全部内容,如需全部详细资料,请自行查阅基金历年公告。

误认本文为推荐基金标的文章,照此投资,盈亏请自负。

把基金读成故事,让“理”财点亮生活。

前面刚看完一只以TMT为主要投资方向、但仓位调整可以很灵活的灵活配置基金,今天就又接上了另外一只灵活配置,而且人家名字起的就十分坦诚,直接表明了自己是一只灵活配置基金的身份。

关于基金的分类这件事儿,确实是有一些“硬”标准,是通过基金的名称,一下就能明白这基金是什么类型的。

比如xx沪深300指数增强,这就是一看名称就知道是指数基金大类的,但是有增强手段;再比如xx纯债债券基金,这也是名称直接告诉了我们,基金投的就是中长期债券,并且基本上是一点权益的边儿都不沾的基金。

通过名称看不出来是什么类型的基金,一般都是主动管理的权益类基金占多数,这里说的是多数哈,债券基金里面也可能会碰到一些名称比较让你难辨的情况。

主动权益类基金从股票仓位的角度看,至少分成两大类:股票型和偏股型。

股票型就是仓位8成以上都买股票的基金;偏股好一点,保证至少6成仓位买股票吧~但这真的只是类型而已,具体执行的过程里,是有可能遇到在很惨淡的市场行情里基金经理偶尔降低了股票仓位到约定线以下的情况。

相比之下,难办的就是灵活配置类基金。

这种基金的特点就是持仓比较灵活,最典型的一种设置就是股票可以在0%-95%之间自由调节。那么好了,这时候基民的命脉全掌握在基金经理的手里了,他想怎么调就怎么调。

一只灵活配置基金,真的没准儿投着投着就投成偏债的了,因为这从原则上也说不出人家有什么错,股票仓位0%-95%嘛…偏债基金就是债券持仓多、股票持仓少的这种,投成这样没什么毛病。

但也可能投着投着就变成了股票型或者偏股型基金,就是股票能常年保持较高仓位,然后还买点债券的这种,反正只要基金经理觉得找得到一个最舒服的状态就行。

但对投资者来说就不太舒服了,因为这种情况会让我们很难判断基金的风格!尤其是基金经理如果还经常换的话,就更摸不着脉了。

就是这种情况让灵活配置基金特别受基金公司们的欢迎,尤其是2015年那轮大牛市之后的2016-2017年,市场上的灵活配置基金数量激增。美其名曰是在充分利用市场的波动,靠着基金经理的能力去运筹帷幄,最大限度保证投资者的回报、避免损失出现。

但其实,对公募基金经理来说,确实一直都有个难题的,那就是在市场下跌的时候,基金净值一定会不好看,这个时候就是基金经理想要更多的钱去抄底的时候,偏巧这时候基民看到净值下跌都会受不了,想要赎回走人,于是搞得基金经理很难受。

不少老基金经理都是因为这个才弃公奔私的,私募基金至少能面对面给投资者讲讲自己的策略和理由,而且高净值人群认知水平相对高一点,比较好讲清楚道理。

用这个基金经理困境来对照一下灵活配置策略的话,就能感受到一点点味道的不同了。灵活配置能允许股票的仓位可高可低,其实要求的就是基金经理的择时能力得杠杠的,下一步股票市场会好还是会坏他得判断的贼准确,在此前提下才能提前加仓或者提前减仓股票。

与此同时,比如卖掉了很多股票换成了钱,这些钱是拿在手里持币观望呢?还是买债券去?还是去商品市场做交易?这个就得看基金经理的大类资产配置能力了。

通常情况下,研究股和研究债的人的思路是很不一样的。虽然大家都知道底层逻辑都是企业价值和经济的持续向上,让我们投资股或债都能获得回报。

但是具体到投资实操上,股票相比债券绝对是大开大合,过山车一样的刺激,债券看起来就是琐碎的事一大堆,每天操着卖白粉的心去赚卖白菜的钱,而且特别需要经验的持续积累。

看到很多很不错的债券基金经理,曾经都做过比较长时间的宏观研究,或者是债券交易员,或者两样都干过,就是那种思考问题的方式已经经过天长日久的磨炼内化成自己的一部分了,所以基金才管的特别牛。

相比之下,股票的投资看起来好像简单,但其实看一看优秀的基金经理们都是怎么选股票的就会知道,都是股票池的圈子一点一点缩小,到最后重仓几个看的最明白的公司、其他仓位留给已经看到希望但不确定短期表现的公司。

当然在具体操作中,有的人持股非常集中,有的人持股很分散,但无论怎样,前面的工作量都不会小,都是一家一家公司要好好研究的,当然基金经理们有公司投研部门的支持、有公司投委会的决策帮助,并不是一个人在战斗。

这还只是大概说了债和股两样,大宗商品还有其他的资产还没提呢就已经够复杂了,所以大类资产配置上的腾挪和驾驭能力真不是随便说说、想灵活就能灵活这么简单的吧?

但这类产品的设立对基金公司来说可真是挺好,进可攻退可守嘛,无论怎么玩,反正用灵活配置都能解释得通,产品也能保得住。

可是,如果基金的表现不咋地,那规模肯定也就得受影响,市场上就出现过很多迷你灵活配置基金。证监会这才出手说了调仓依据这事儿你们得提前说明白,不能再这么不清不楚的下去了。

相对于今天要看的这只基金来说,这都是后话了。

今天要看的这只华安动态灵活配置绝对堪称灵活配置界的“老前辈”,当年人家成立的时候,市场上的灵活配置基金总数才50多只!但是这基金目前的规模也真的是…迷你了。

数据来源:Wind

华安动态灵活配置040015成立于2009年12月22日,成立至今11.5年,取得总回报423.88%,年化复合回报15.5%,截止2021年1季报规模2.39亿。晨星评级十年四星、五年三星、三年三星,万得评级五年二星、三年二星。

总回报看起来不错、年化复合回报看起来也不错,就是规模真心尴尬,干了十几年了,跑到成立门槛边上徘徊来了。

数据来源:Wind

遥想当年基金成立的时候,那也是妥妥的接近30亿的规模!奈何成立之后这规模就是一降再降,2012年一季报首次跌破10亿大关,2018年四季报首次跌破2亿大关,并且维持了三个季度。

2019年三季报才开始“回春”,重上2亿规模,趁着好行情在2020年还重上了3亿,但是很可惜,到2021年一季度伴随着市场行情的不咋地,华安动态灵活配置的规模又掉到了3亿以下。

看到这个就会开始怀疑这基金恐怕同类排名表现会很差,因为同类排名比的就是各个时间区间的同类基金收益表现嘛,翻开看一下其实还真不算差:

同样有11.5年完整数据的同类基金共计53只,华安动态灵活配置排名第7;

有近10年完整数据的同类基金共计66只,华安动态灵活配置排名10;

有近5年完整数据的同类基金共计912只,华安动态灵活配置排名120;

有近3年完整数据的同类基金共计1684只,华安动态灵活配置排名281;

有近2年完整数据的同类基金共计1819只,华安动态灵活配置排名157;

有近1年完整数据的同类基金共计1905只,华安动态灵活配置排名403;

有近半年完整数据的同类基金共计1980只,华安动态灵活配置排名435。

其实总体看下来这排名还算稳定,基本就是在前20%左右,只不过随着灵活配置基金的数量越来越多,华安动态灵活配置的绝对名次在逐年下降,只有近两年的名次是挤进了前10%,这是一段有突出表现的时间段,也是基金规模又重上2亿的时间段。

到底还是短期业绩表现比较决定基金规模,但其实老基金业绩如果不好,把持续营销做好了也是能有很不错的持续规模表现的,比如曾经看过的其他公司的一些老基金……

华安动态灵活配置成立的这个时间放到上证综指的长期走势里去看就是这样的——

数据来源:Wind

2009年年末就是处在2008年的全球金融危机之后带来的4万亿经济刺激计划让市场触底反弹,然后进入了漫长的修复和消化的过程。这个过程一直持续到2014年7月,牛市全面启动之前。

在这期间其实市场经历了“狠炒小票”、“狠炒成长概念”的阶段,从2007年牛市顶点到2015年牛市顶点之间,中证1000指数的收益率明显碾压上证50就是一个明证。

所以,当年华安动态灵活配置基金成立的这个时间相对当时几年漫漫熊途来说,基金的建仓成本还是有点高的:从3000点左右到期间最低的2000点左右足足高出1000点来,但是如果相对2014-2015年牛市及之后的市场来说,这个成立时间看起来就挺“划算”了。

华安动态灵活配置的比较基准是: 沪深300指数收益率*60%+中国债券总指数收益率*40%,其实这个比较基准真的是一个很常见的偏股混合基金的业绩比较基准。

6成权重的沪深300收益率结合4成权重的中债总指数收益率构成的基准,是在很多偏股混合基金当中都见过的,用在一直灵活配置的基金身上,或许是为了表明自己的“偏股态度”吧。

而且去翻了一下基金2009年成立之前的招募说明书,业绩比较基准还真不是后来改的,当年发行的时候就是这么定的。

基金的投资范围这里是这样的:

1、30%-80%的股票;

2、0%-65%的债券;

3、至少5%的现金和短债;

4、权证至多不能超过3%。

和后来发出来的很多灵活配置基金不同,华安动态灵活配置的投资范围里其实能看到很明显的“偏股”态度,无论什么情况下,股票都得至少保证3成仓位,这和后来的那种0%-95%的基金比起来,至少无论在什么样的市场情况下,都能保证权益类资产的持仓比例,感受就会比一点谱儿都没有的基金要好得多。

数据来源:Wind

从基金成立以来至今的资产配置状况来看,股票持仓最低的时间段是2013年中报的49.31%,但当时的债券持仓17.77%相比其他时间真是不算低了,买入返售金融资产比例28.19%。这算是和当时的“钱荒”背景正相关的一个表现吧。

其他时间里,股票持仓再也没有低于55%的时候了。

数据来源:Wind

从行业配置情况上来看,这些年的风格变迁还是挺明显的。从早年的爱买银行、建材、房地产,变成后来的布局传媒、互联网、计算机,再到现在的半导体、新能源,通过基金的行业配置情况,基本就能看到这些年市场关注点的转换。

数据来源:Wind

如果用WIND一级行业来看的话,成立以来基金这些年的配置偏重变化看起来就有点明显了。

2016年以前比较分散,2016-2019年的配置就集中了很多,之后2019年算是个分水岭,信息技术开始超配。

数据来源:Wind

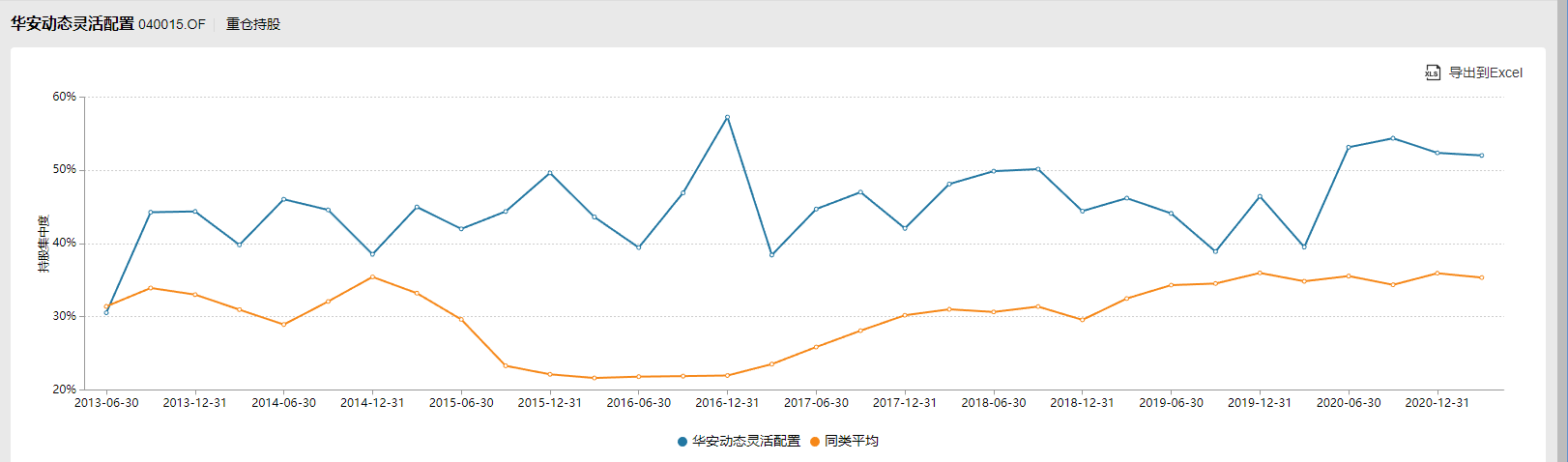

从重仓持股的持股集中度上来看,2016年年报达到历史最高的57.26%,之后就是2020年才重回50%以上了。而基金成立以来至今,持股集中度都始终远高于同类基金的平均水平。

截止到这里,基金依靠灵活配置随便调仓的问题是妥妥不存在的,始终都是一只偏股的混合基金,但规模的变化和相对排名的变化还是非常相关的。

因为知道正常情况下,基金的规模都会受到业绩影响,所以这只华安动态灵活配置的净值表现和基金经理的对应关系真要留到明天去细看看了!

每周一-周四18:00,拆解基金,学会细读产品,让选基不再焦虑!

基础分析,不作为投资建议,据此投资,盈亏自负。

文章被以下专栏收录