怎样查询征信报告以及看懂征信报告内容信息

坐标苏州

周末没事,今天写一篇文章,介绍一下个人怎样获取征信报告以及看懂报告的内容,目标人群,金融贷款行业以外人士,以及贷款行业内刚入行小白们。

征信报告所体现的,就是个人过往和金融机构所有发生的,所有的交易信息,包括贷款申批,信用卡申批,担保审批等,基本每笔交易过后。商业银行和机构,都会定期报送央行征信系统,然后形成数据报告。

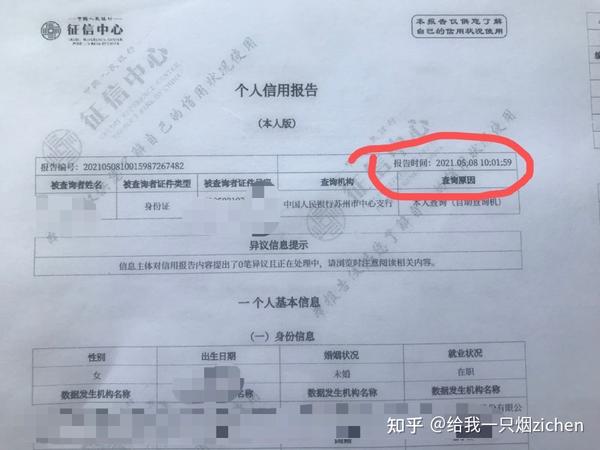

首先说怎么获取报告

征信报告分祥版征信和简版征信,祥版征信需要到当地的银行,带上本人身份证去打印就可以了。

这个在网上搜一搜就能查到地址,微信小程序里有个信用报告也可以实时查询打征信的地址。

简版征信就比较简单了,不像以前只能在电脑注册,然后要等若干小时才能生成信用报告。

现在基本所有的银行app,都可以生成简版信用报告的。国有四大行app都有的,而且也快。

银行和机构目前主要认祥版征信,因为祥版能提现的内容更详尽,包括每个账户的每笔交易,都是清晰明了的。

简版征信就比较笼统了,大概的就能看到审批查询次数和总体负债数,还有逾期总数。没有更详尽的数据。

怎么读懂征信内容

拿到征信后,我们主要看那些问题,我这边概括一下有以下几方面

时间,基本信息,职业信息,授信账户数以及额度,当前负债总额,账户状态和五级分类,逾期记录,查询次数。

把以上几点看懂了,基本自己心里就有数了

时间

征信报告有效时间,银行对于贷款申请人的征信要求是,持有七个自然日内的征信报告来办理,超过七天需要从新打一份征信报告。

除了银行,其他金融机构,要求也基本相同,极个别机构认同15个自然日内的征信报告。

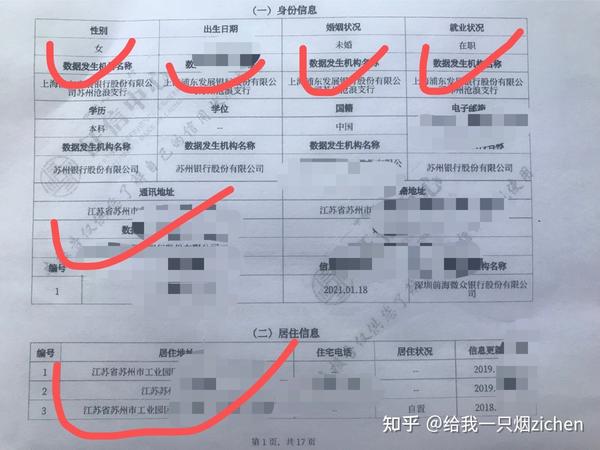

基本信息

这个好理解的,就是本人身份信息,婚姻信息,居住信息,还有一些发生交易的银行机构信息。

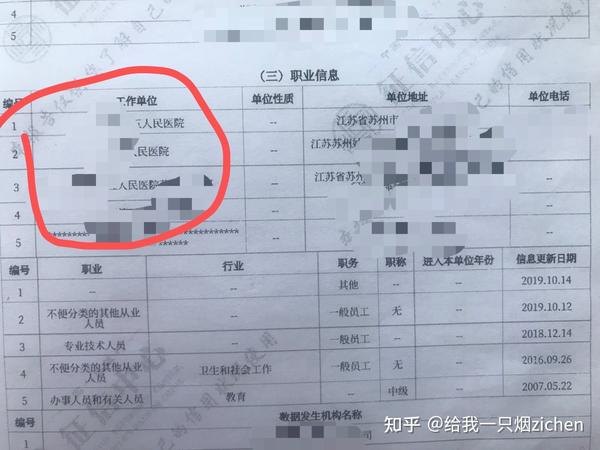

职业信息

单位信息很重要,直接能给你定位是优质客群还是普通客群,国企事业单位肯定要比普通私营企业要受银行待见的。

有的银行属于白名单制,单位不在白名单里,其他条件再好也不符合申请条件的。这就是职业信息的重要性。

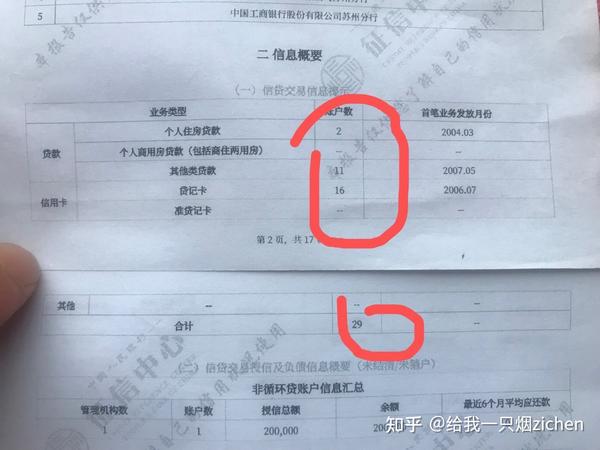

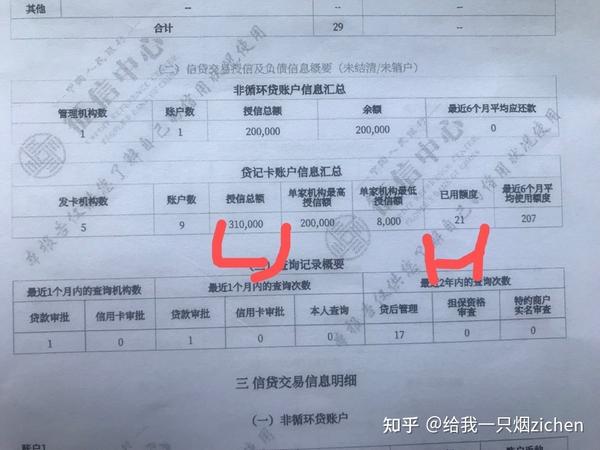

授信账户数和授信总额度以及使用额度

从账户数就能知道,这个人属于常贷客,还是不属于常贷客。常贷客的特征就是,一般申请的账户非常多,信用卡,网贷一堆。

银行肯定是希望那种账户数越少越好。最好一张信用卡,一个房贷就完美了。那种几十个账户,搁谁谁都头皮发麻。

授信总额度,能了解你这个人信用度。使用额度,可以了解你的真正负债率。

还有授信账户也有区别,是银行类账户,还是网贷类账户。网贷账户数过多,申请银行贷款被拒贷的概率大的多。

一般银行不允许名下有两笔以上网贷,有的银行贷款产品,苛刻到一笔网贷都不能有。

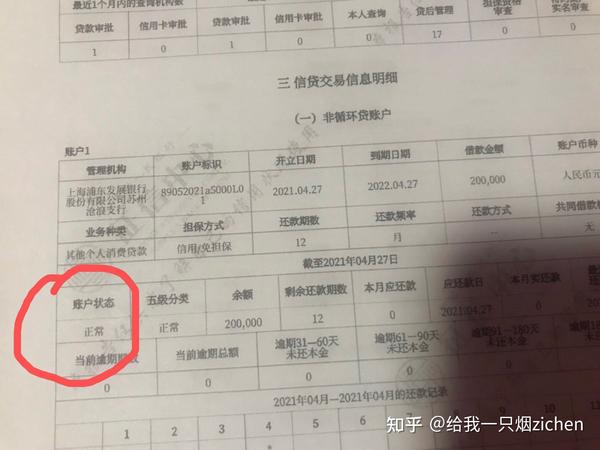

账户状态

账户状态有六种状态,分别为,正常,止付,冻结,呆账,销户,未激活。

大部分人都是正常账户,证明账户没有问题,可以正常使用的。

止付

分情况,一种是用户自主申请,比如银行卡失落或者被盗,或者发现账户密码被窃取。主动找银行挂失,此为主动止付。

还有一些情况是,比如账户一直都平稳交易,上下波动不大。突然连续多笔大额交易,这种情况容易被系统判定为非正常交易。

系统会采取紧急止付来保障账户的安全。有人大额套现的,应该遇到过类似的事情。还有其他的例子,就不一一列举了。

冻结

就是封卡,封账户。这种账户里虽然有钱,或者卡里有额度,但是不能取现转账,或者刷卡交易的。

多数情况是连续恶意逾期,或者其他一些违规交易,被系统识别,从而控制账户,冻结的账户一般很难解冻,需要提供很多佐证来证明系统误判才行。

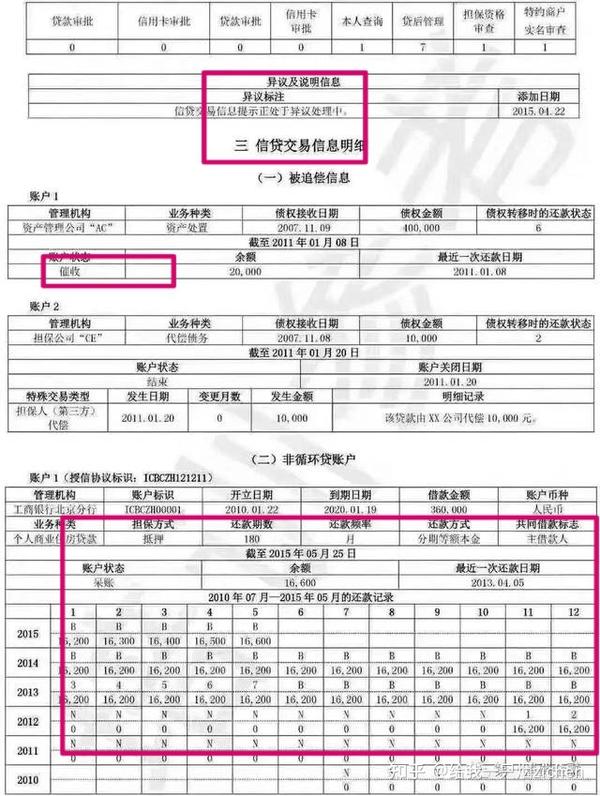

呆账

呆账分为两种情况,一种是长期欠款未还,一般12个月以上就会认定为呆账的。

还有一种情况,还款超额后,且账户一直没使用的,也会造成呆账,银行称之为(溢缴)呆账。

征信有呆账是贷不了款的。必须要慎重对待。经常检查不使用的账户,防止有异常账户。

剩下的销户,未激活这两个也好理解,都是字面意思,应该都能理解,篇幅所限,不解读了。

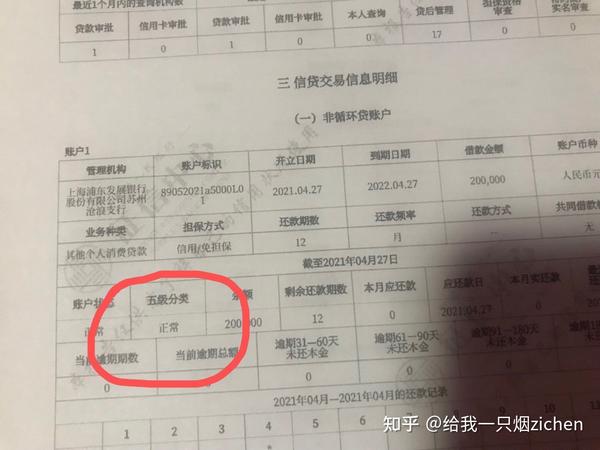

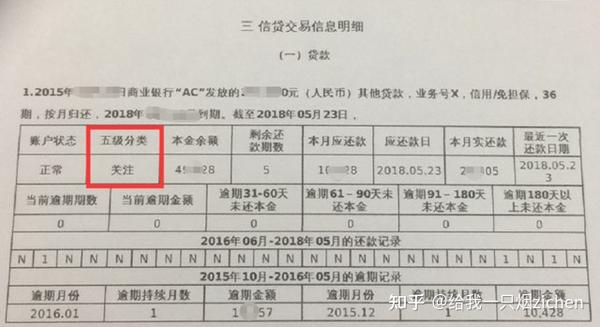

征信五级分类

这个问题估计好多人,都不了解,包括一些金融从业人员。

那什么是五级分类。五级分类分别是银行按照借款人的贷款偿还能力,信用风险来评估认定的。

认定标准主要是根据对借款人的资金流,财务实力,抵质押品价值综合因素的监测,评估和分析来判定的。

依据判定后的风险程度来划分五类等级,依次分为:正常,关注,次级,可疑,损失。

其中次级,可疑,损失后三种为严重不良贷款。如果被认定为后三种情况,基本跟银行贷款说再见了。

正常

字面意思,有正常的还款能力,还款意愿良好,对银行来说没有损失的风险。

关注

借款人目前有能力偿还贷款本金和利息,但是存在一些不确定因素,对偿还贷款产生潜在的风险。

比如信用卡套现,信用分期,最低还款,过度消费等潜在不利因素,都是导致有5%风险的损失率。

次级

借款人的贷款偿还能力明显不足,贷款,信用卡逾期在90天之180天区间。依靠其现有收入,根本无法足额偿还贷款本金和利息。

需要通过抵押资产或者其他融资的方式才能偿还贷款,贷款损失率为30%之50%。即使执行担保,也可能会造成一部分损失。

可疑

表示借款人财务状况恶化,没有能力还款了,贷款和信用卡逾期超过180天。即使通过抵押或者担保方式融资还款,也会造成一定比率的损失。

损失率在50%之75%区间,即使执行担保,也会造成很大损失的。

损失

可以理解为,借款人无论采取那种方式都无法足额偿还贷款了,损失是不可避免的。

损失率在75%之100%,即使采取所有的追索措施手段,本金和利息任然无法足额收回的。

逾期记录

逾期分历史逾期和当前逾期,如果有当前逾期,基本很难申请贷款的。

也有些小众银行和机构,看当前逾期的具体额度,如果额度不高,还上之后可以申请,但是大部分银行机构是不行的。

历史逾期,一般银行看两年内的,两年内如果有连续90天以上逾期,或者累计6个月以上逾期,对申请贷款的通过率影响是很大的。

尤其一些信贷类产品基本没有可能了。房屋和车辆抵押贷款,个别银行机构可以沟通。

审批查询

查询这块银行是有严格要求,尤其是信贷类产品,两个月内超过4次基本没戏。

查询最好半年内别超六次,三个月别超两次。这样确保审批通过率。

短期内审批查询多,也间接的证明,其个人财务出现状况了,才不停的申请贷款。

对银行来说风险也在不断增加。就好比一个人突然到处借钱,别人一看都躲了,谁还肯借钱给他。怕不是骗子吧,银行也是这么想的,再借钱给你要冒逾期收不回来的风险。

银行机构授信对象从来,都不是那种真正缺钱的人,即使提高利息也不愿意贷给你,反而那些可贷可不贷的人,能享受到大额低息贷款。

因为这些人,自身财务状况基本没问题,对银行来说分险小,属于优质客群。风控永远是银行的根基,即便利润少点,根基不能动。

才会有主动申请的不批,没额度,那种不需要资金的,反而被动的银行账户多出来,一大笔备用资金。

有的人账户里,有很多备用金没动的,什么闪电贷,容易借,反正各种银行app吧。

只要资质好的,征信优良的,app里多少都有点额度。这就是你不缺钱,银行反而主动给你钱花的。

喜欢文章的,记得点个赞

觉得有用收藏起来,关注我,带你了解更多的贷款知识。