征信报告解读!

征信对于现在数据时代,太重要的,买房、买车、融资,首先都要有一个好征信,那么自己的征信到底是一个什么情况,好还是坏,怎么去看呢,今天我们就来仔细了解一下,征信报告拿到手里该怎么去看,其中的符合,数字均代表了什么!请看下图!

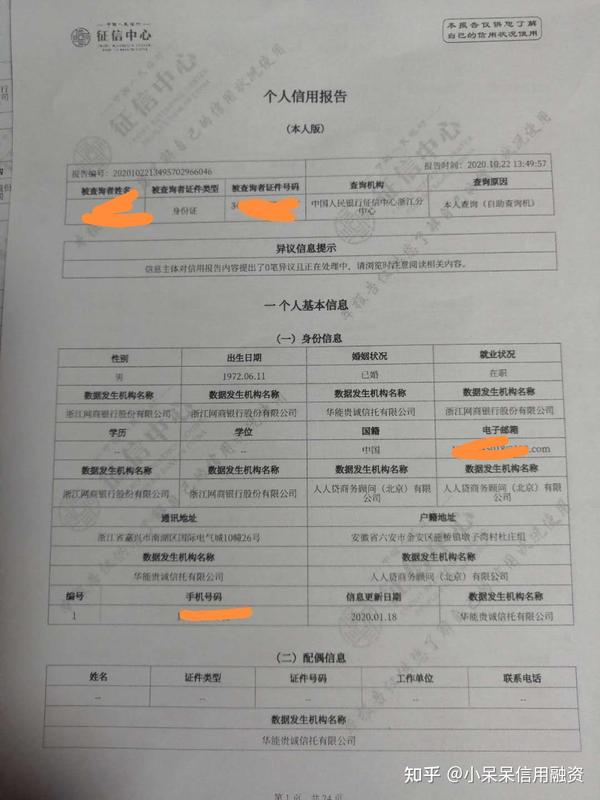

个人基本信息:这一内容模块中包括了个人身份信息、配偶信息、居住信息、职业信息4个模块,信息量堪比一份个人简历。这些信息都来自于你办理信用卡,车贷,房贷等各类贷款时填写的信息!如果一个人的工作单位,住宅总是换,跟上一次申请时不一致,特别在办理信用卡时评分会降低,银行会认为不稳定,切记工作单位,住宅尽量一致!

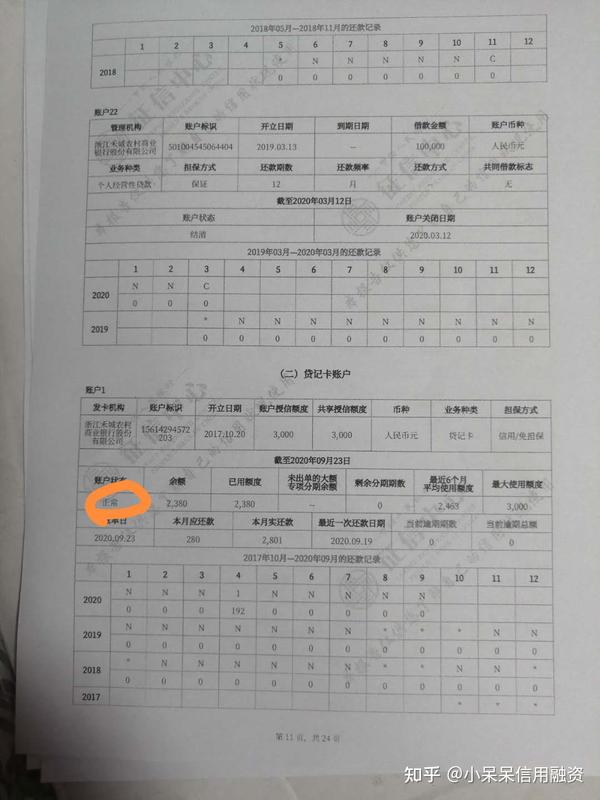

一般这一页是重点,里面包括了信用卡总的张数,各种银行机构的贷款账户数,信用卡总额度,以及使用了多少额度,还有总的负债,以及逾期次数和逾期天数,逾期记录保持5年,银行就是通过这一页来看一个人负债的多少,和履行信用的历史,再判断给额度的多少。假如一个人,名下有个价值200万的房,其中按揭贷款100万,信用卡授信总额额度是20万,显示已使用196000,小贷和信用贷累计70万,那么这个人就算负债过高,负债过高申请贷款同样会被拒. 如果只有信用卡,没有其他的资产,假如20万信用卡已经用完,而月收入只有5000,也叫高负债,20万除36个月,每月也要还5000多。 总之判断一个人是否高负债,就是总资产减总负债,再结合实际收入来判断!

打圈的地方,这个是账户状态,如果正常在还款的,显示正常。如果显示逾期,说明已经违约没有还款,如果已经显示连续3个月逾期,或者两年内6次逾期,这时候已经是征信不良,出现这种情况的5年内不能在银行贷款。当前逾期,即本月逾期,可以下个月再申请贷款即可。账户状态如果是《呆账》,原因是以前有欠款没有还清,已经超过6个月以上,呆账只有把欠款还清,再打银行电话进行销户处理,呆账才能解决。如果显示《止付》,停止支付行为叫止付。第一,卡片如果挂失也会止付,第二,是因为逾期,银行为了减少损失,停止了刷卡人的消费行为!

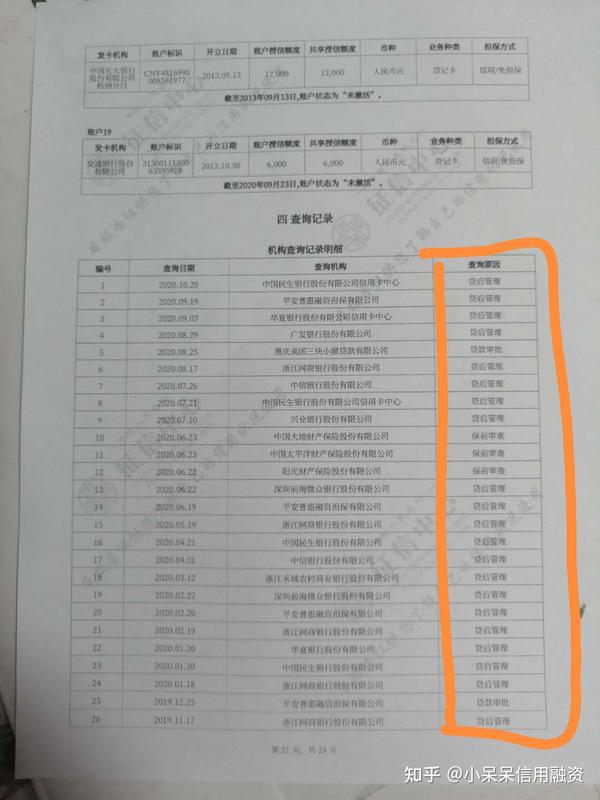

打圈的可以看到征信查询次数。其中有贷后管理,某某信用卡办卡查询,某某银行贷款查询以及临柜查询。其中的贷后管理不算查询数,其他都算查询数。因为贷后管理属于被动查询,因为任何一个银行给了你一张信用卡,他会不定期的监测你的负债及用卡情况,根据这个判断要不要给你提额及降额。查询次数,一个月内最好不超过3次,半年内不超6次,超过就算征信花了,半年内不能贷款,所以不要随便查征信!

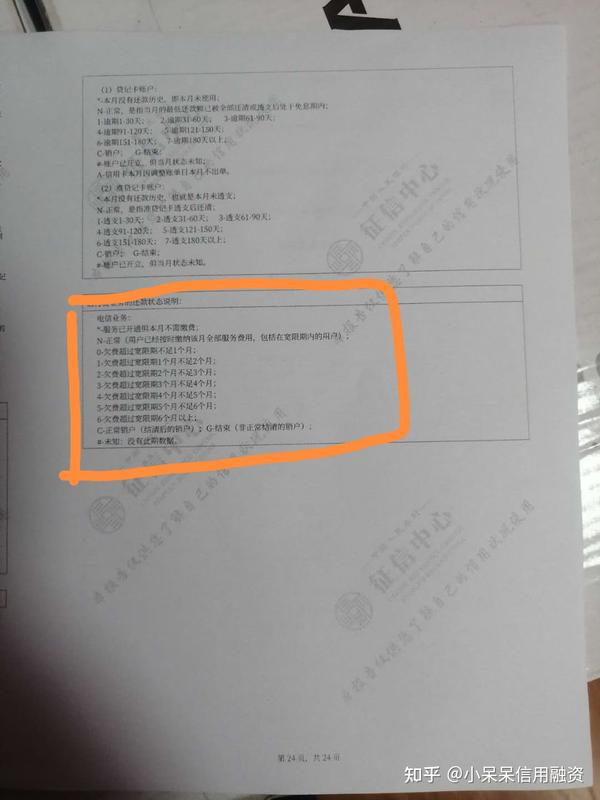

最后这一页也就是这些符号代表的意思,不懂的可以对照这个表看征信报告。今天分享就到这里,觉得有用就关注我,我会分享更多关于信用卡的用卡技巧。