一篇彻底搞懂“借贷记账大法”

阅读本文可解如下困惑:

- 什么是借贷记账法

- 三个实例实操借贷记账方

正文:

一位行业大佬曾跟我讲过,他说除了银行外其他泛金融类企业的账务或者财务系统很少用“借贷”记账法,为什么?因为程序员不懂,很多头部的企业也是这几年才慢慢转过来的,一般是现有账户系统,财务系统的专业知识更多是财务手工做出来的。

看一下财务系统的一条分录信息大概长什么样子

借(D):xx账号 1000元

贷(C):xx账号 1000元

是不是很蒙圈?什么是贷?什么又是借?

想要搞懂“借贷”记账大法,几个基础我们需要先弄明白。

在此之前我希望阅读这篇的时候,忘记什么“贷”就是减少,“借”是“增加”等肌肉记忆,放空脑袋跟着我走。

第一个关键点:“借”、“贷” 只是一个符号

“借”“贷”二字,由于借贷记账法是从国外引入的,所以他们讲的“借”“贷”和我们日常所说的借贷(你以为的借款啊借钱呢 贷款啊)有比较大的差距,这一点特别会给我们理解借贷记账法增加一道障碍。

实际上,“借贷记账法”里的“借贷”与借钱、贷款没有半毛钱关系,它们仅仅是用来记账的符号而已。

“借”这一符号记为D(Debit)或D;

“贷”这一符号记为C(Credit)或C。

所以在这里,我们关键的一点是有一个心智:借(Debit)贷(Credit)二字理解成记录方向的符号就行,如同 左/右,买/卖,上/下,东/西等一类相反的符号。

第二关键点:两个会计基础公式

前一篇《 财务系统入门“三张表”》讲过一些公式,其中:

资产 = 负债 + 所有者权益,这是最基本的会计等式,通常被称为第一会计等式。

利润 = 收人 - 费用,被称为第二会计等式。

资产 = 负债 + 所有者权益 + 利润,这是将第一会计等式和第二会计等式相结合的第三会计等式,是利润分配前的会计等式。

将第二等式和第三等式连接起来,就形成了我们一般记账时最常用的等式:

资产 + 费用 = 负债 + 所有者权益 + 收入

以上公式的元素称为会计的五要素。

第三点,账户分类

为什么要讲会计的五大要素呢,为了后面我们的账户进行分类,大概我们的账户类别是围绕着这五个要素展开的。

有个约定:

资产 + 费用 = 负债 + 所有者权益 + 收入,如果账户属于公式左边的我们成为资产类账户,相应的,右边的称为负债类。

一个账户是资产还是负债时,是看你的屁股坐在哪里,它是相对于一个记账主体的基础上的。

比如对于小明去某银行存了一笔钱,这笔钱对于银行这个主体来说,是客户放在银行的存款,但对银行实际上是银行的负债,相反,如果小明向银行借了一遍钱,银行发放给客户的贷款实际上是资产。

上面这段话多读几遍,彻底的理解它。

最核心:借贷记账三步流程

第一步:明确记账主体

类比在讨论任何问题的时候我们先确定好边界,借贷记帐法目的是为了记账,记流水,但最关键的是我们要为谁记账。

比如“小明通过招商银行向支付宝充值了100元”这个情况,我们怎么记账?我们首先要做的就是要明确,是为小明记账,还是为招商银行还是支付宝记账,不同的记账主体记账内容肯定是不同的。

第二步:明确账户属性

这点在前面强调了,我们明确了记账主体后,需要明确记账主体下的账号类别,是“资产类”还是“负债类”,因为根据账户属性不同,记账方式也不同,后面举例来讲。

第三步:按照会计理论进行加加减减。

资金像流水一样,是运动的,记账就是为了记录这种运用的过程,无非就是某个账户加,某些账户减,但是每个行业都有自己的术语,要不怎么体现出入门门槛呢,会计也不例外,加减多俗,我们换个高大上的名词“借”和“贷”。

从会计账本的格式来看,会计账户分成左右两个部分,一个部分表示记录增加,一个部分表示记录减少,账户左边的部分叫做借方,账户右边的部分叫做贷方。

如下图:

来个实例体验借贷记帐

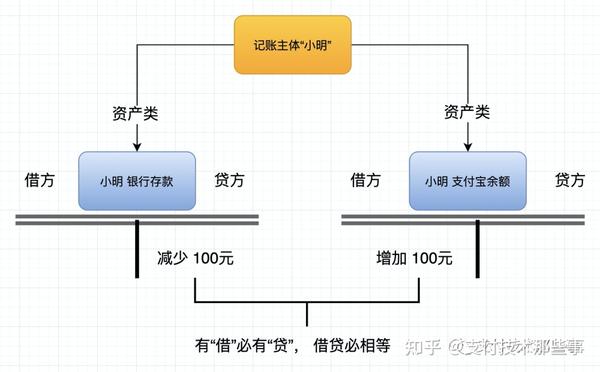

场景:小明同学通过招商银行向自己的支付宝充值了100元。

还记得刚刚提到的三步走吗?

第一步:明确记账主体

该场景中出现三个主体,小明、银行、支付宝。

我们先以小明这个主体来操作。

第二步:明确账户类型

该场景中小明有两个账户:银行存款账户、支付宝余额账户

对于这两个账户,都是小明的资产。

完成前两步,形成了如下关系:

在专业一点,画出会计版本:

第三步:按照会计理论进行加加减减。

对于小明来讲,是把银行的钱,放到了支付宝里,银行存款账户减少,支付宝账户增加。

换成会计的语言:小明银行资产类账户减少,小明支付宝资产类账户增加,“资产类增加记为“借””,所以在小明资产类-支付宝账户-左面(借方)记录一笔“增加了100元”。如下:

小明银行资产类账户减少,资产类增加记为“借””,相对应的资产类减少记为“贷”,如下,小明银行存款-右面(贷方)记录一笔:减少100元。

一直没有提到我们的10字口诀:“有“借”必有“贷”, 借贷必相等”,我们再看一下,是不是这样的。

隐含的操作行为:

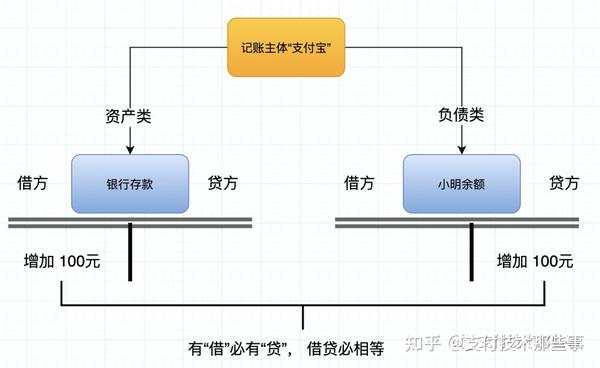

看完了这个例子还没看懂?我们再以该场景中的其他两个主体来看:

如果以支付宝为记账主体,记账后的结果如下:

第一步:记账主体为“支付宝”。

第二步:支付宝有个银行存款账户记录着自己在银行的备付金有多少,第二个,自己体系类的,为小明记账的小明余额户。一个是我的资产,一个是我的负债。

第三步:小明通过招商银行先我的支付宝备付金转移了100元,是增加,前面说过资产类增加记为“借”,所以在左边记录。

小明的余额增加,负债类增加记为“贷”,记载右面,这样“有借必有贷,借贷必相等。

隐含的记录规则:

还不明白?我在把以“银行”为主体的记账也写出来,自己在体会一下:

再回过头总结一下:

复式借贷记账法:对每一笔资金操作所引起的会计要素(账户)的增减变动,都以相等的金额同时在两个或两个以上的相互联系的账户中进行记录的一种科学方法。

“借”“贷”概念

借贷仅仅是记账方法所使用的记账的符号,没有其它特殊的含义,与资金的借出、借入和贷款都没有任何关系。

如果将来你看到这样一条记录,你能看明白了吗?

D:XXX存款额户 500

C:XXXXXXXXX 500

这就是一条会计分录。

基于复式借贷记账方法,对每一笔经济业务所涉及应借应贷的账户及其金额的记录,简称分录。

本文完。

免费星球,欢迎提问。