房地产开发企业预缴税金的账务处理

关于房地产开发企业的预缴税金问题,在预售阶段和尾盘销售阶段的处理以及纳税申报地点不尽相同,这里笔者做了一个梳理,主要探讨增值税、土地增值税和企业所得税三大税种。

一、增值税

1、政策依据

国家税务总局关于发布 《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》的公告(国家税务总局公告2016年第18号)“第十条 一般纳税人采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税。”“第十九条 房地产开发企业中的小规模纳税人(以下简称小规模纳税人)采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税。”

2、预缴税款的计算方法

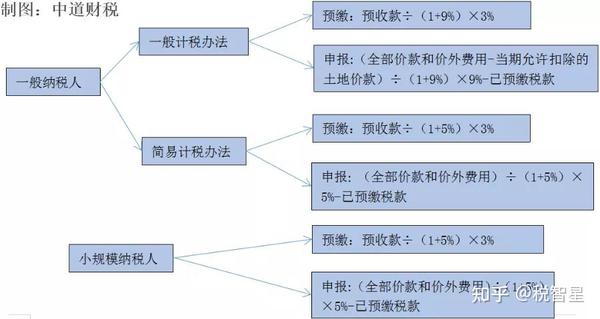

(1)、一般纳税人应预缴税款按照以下公式计算:应预缴税款=预收款÷(1+适用税率或征收率)×3%。适用一般计税方法计税的,按照9%的适用税率计算;适用简易计税方法计税的,按照5%的征收率计算。

(2)、小规模纳税人应预缴税款按照以下公式计算:应预缴税款=预收款÷(1+5%)×3%

需要说明的是:增值税预缴税款表中,第1列“销售额”的填报口径为含税金额。

3、月末纳税申报

(1)、一般纳税人销售自行开发的房地产项目适用一般计税方法计税的,应以当期销售额和9%的适用税率计算当期应纳税额,抵减已预缴税款后,向主管税务机关申报纳税。未抵减完的预缴税款可以结转下期继续抵减。

房地产开发企业中的一般纳税人销售自行开发的房地产项目,适用一般计税方法计税,按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额。

销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+9%)

当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款

应纳税额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+9%)×9%-已预缴税款

房地产开发企业中的一般纳税人销售自行开发的房地产项目,适用简易计税方法计税,按照5%的征收率缴纳。

应纳税额=(全部价款和价外费用)÷(1+5%)×5%-已预缴税款

(2)、小规模纳税人销售自行开发的房地产项目,以当期销售额和5%的征收率计算当期应纳税额,抵减已预缴税款后,向主管税务机关申报纳税。未抵减完的预缴税款可以结转下期继续抵减。

应纳税额=(全部价款和价外费用)÷(1+5%)×5%-已预缴税款

注:抵减税款的资料留存:房地产开发企业以预缴税款抵减应纳税额,应以完税凭证作为合法有效凭证。

4、尾盘销售阶段

收到预收款时是否仍需要预缴?根据国家税务总局关于发布 《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》的公告(国家税务总局公告2016年第18号)的规定,税务机关对“预收款”的解读口径是,仅在预售阶段实行预缴,在尾盘销售阶段,按照收入的结转时点,在主管税务机关正常申报纳税即可。但由于各地税务机关执行的口径不一,建议企业遇到此类情况时,及时、充分的与税务机关做好沟通,并保留相关证据。

需要说明的是:通常房企会选择在项目所在地成立项目公司,作为独立核算主体。但是也有比较特殊的情况,在同一地市的项目未成立项目公司,作为跨区经营项目核算,即公司注册地与项目所在地不一致,在此情况下预售阶段和尾盘销售阶段的税款计算与上文一致,但是申报地点有所不同,总结如下:

二、土地增值税

1、政策依据

《国家税务局关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年第70号)”一、关于营改增后土地增值税应税收入确认问题:为方便纳税人,简化土地增值税预征税款计算,房地产开发企业采取预收款方式销售自行开发的房地产项目的,可按照以下方法计算土地增值税预征计征依据:

土地增值税预征的计征依据=预收款-应预缴增值税税款”。

2、预缴税款的计算方法

土地增值税预缴税额=(预收款-应预缴增值税税款)*预征率,不同地区/不同业态的预征率不同。

附:陕西省土地增值税预缴税率表:

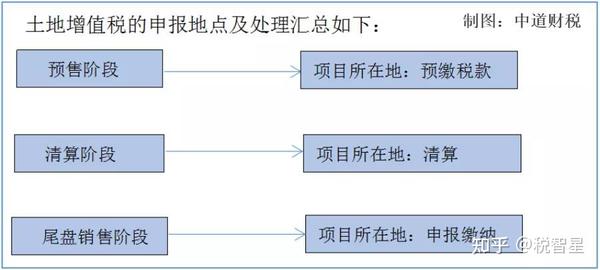

3、尾盘销售阶段

清算后,尾盘销售的土地增值税如何缴纳,是否还需要就预收款进行预缴?由于项目清算后,各业态的单方成本已经确认,故在申报土地增值税时,按照确认的收入,扣除相应成本、税金后,选择适用税率纳税。无需单独就预收款进行预缴。

三、企业所得税

1、政策依据

国家税务总局关于印发《房地产开发经营业务企业所得税处理办法》(国税发[2009]31号),”第八条 企业销售未完工开发产品的计税毛利率由各省、自治、直辖市税务局按下列规定进行确定:(一)开发项目位于省、自治区、直辖市和计划单列市人民政府所在地城市城区和郊区的,不得低于15%。(二)开发项目位于地及地级市城区及郊区的,不得低于10%。(三)开发项目位于其他地区的,不得低于5%。(四)属于经济适用房、限价房和危改房的,不得低于3%。”

2、预缴税款的计算方法

当期应预缴的企业所得税额=销售未完工产品的收入×销售未完工产品预计毛利率-实际发生的税金及附加、土地增值税

3、季度末纳税申报

国家税务总局关于印发《房地产开发经营业务企业所得税处理办法》(国税发[2009]31号),”第九条 企业销售未完工开发产品取得的收入,应先按预计计税毛利率分季(或月)计算出预计毛利额,计入当期应纳税所得额。开发产品完工后,企业应及时结算其计税成本并计算此前销售收入的实际毛利额,同时将其实际毛利额与其对应的预计毛利额之间的差额,计入当年度企业本项目与其他项目合并计算的应纳税所得额。”

附:视同销售和房地产开发企业特定业务明细表

4、尾盘销售阶段

在此阶段,土地增值税清算已完成,不需要再填写“房地产开发企业特定业务明细表”了,那么在申报企业所得税时,直接按照当期已结转的收入与配比结转的成本,在申报表的主表中填列,与当期的各项收入、成本、费用以及税金等计算,在机构所在地缴纳企业所得税即可。

那么房开企业已经预缴的土地增值税能否在当期企业所得税前扣除?根据国家税务总局关于印发 《房地产开发经营业务企业所得税处理办法》(国税发[2009]31号)”第十二条企业发生的期间费用、已销开发产品计税成本、税金及附加、土地增值税准予当期按规定扣除。”实际预缴的土地增值税,可以作为企业所得税税前扣除的依据。但是账务处理上存在争议,大体分为两种情况:

第一,已预缴的土地增值税,计入“应交税金-土地增值税”科目的借方,填写企业所得税申报表时,在“特定业务明细表”中的“实际发生的税金及附加、土地增值税”栏,填写已缴纳税金,作为预缴企业所得税的扣除项。

第二,已预缴的土地增值税,计入“税金及附加”科目的借方,填写企业所得税申报表时,“特定业务明细表”中的“实际发生的税金及附加、土地增值税”栏不再填写,此时的“税金及附加”应填入企业所得税主表中,应包含在“利润总额”中,作为扣除项填报,同样可以在税前扣除。

四、总结

综上所述,三大税种的预缴以及申报方式汇总如下:

- 来源:中道财税

- 作者:李欣