搞懂支付背后的资金流

记得写过一次付费文,这是第二次。

本来想写篇付费,一看什么微信豆,算了吧。

可以点赞转发,鼓励一下作者吗?

一是,年底了,鼓励一下自己,也是督促自己,写的东西对得起各位。

二是,支付资金流真的太重要了,不管是对业务的理解,还是系统设计开发时减少资金损失都大大有益处。

所以,我觉得这篇值得你花点钱涨涨教训,去记住理解支付背后的资金流动。

这篇会帮你搞清楚如下几个场景的资金流:

- 银行间转账资金流

- 支付宝银行卡担保交易资金流

- 第三方支付机构充值资金流

- 商户结算提现资金流

- 买家第三方支付余额支付场景

其实我在刚入门的时候,觉得支付的业务好繁琐,记不住,也理不清,关键是没找到那根主线,而真实的资金流以及系统层面的账户夹杂在一起更是阻碍了学习的步伐。

理解支付背后涉及的资金账户,就把资金流动搞懂了一半。

支付背后有哪些账户,我一一道来。

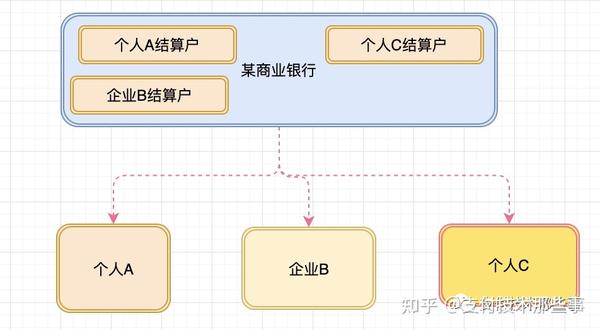

其实在《 再深入聊聊“数字人民币”账户体系》有讲过央行-银行的账户体系,这里再啰嗦一下。

我们个人或者企业在商业银行开设的叫做“个人”或者“企业”结算户,一般有实体的银行卡或者卡号,代表着我们在该机构的账户标识。

同理,个人通过在某银行开设资金账户,完成资金操作,那银行自己呢?他则是在央行开设账户,完成银行间金融机构间的资金往来,这个在央行的账户一般叫做备付金账户或者存款备付金账户。

在引入第三方支付机构后,我们使用第三方支付机构比如支付宝或者微信支付,也会为我们开设账户,一般叫做余额账户。

支付机构自己本身,为了能完成跨主体的资金流转,在央行的眼里和其他商业银行没有本质区别,需要在央行开设备付金账户,如下所示:

至此,支付过程涉及的主要账户已经介绍完毕,有一点区别,一般在银行机构或者央行的账户我们叫做实体账户,而支付宝或者微信体系内的账户叫做虚拟账户。为什么这么叫?自己体会吧。

而我们一般说的“资金流”是对应的这些银行机构的实体账户,虚拟账户只是他们某种程度上的映射。

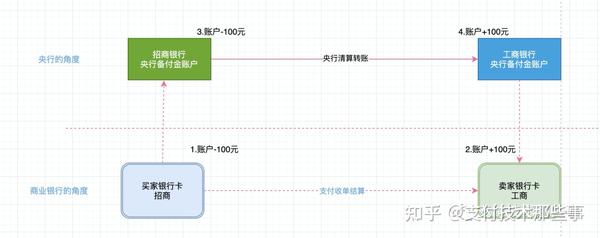

言归正传,先拿最简单的一笔银行间转账业务,看看他的资金如何在各账户间穿梭的。

一笔转账资金流示意图:

图:银行间转账资金流

场景是:买家通过银行APP或者ATM机器操作一笔转账。

1.买家通过手机银行转账100元向卖家

2.招商银行将客户账户减少100元,并通知工商银行我的客户向你的某个客户发起了100元转账。

3.工商银行收到消息,将卖家的银行账户增加100元

4.切日时,通过央行的清结算系统,招商央行备付金账户向工商银行央行备付金账号转账100元

5.债权债务关系完成。

这里面涉及了两个商业银行的结算户资金变动,背后还有两家银行的备付金账户变动。

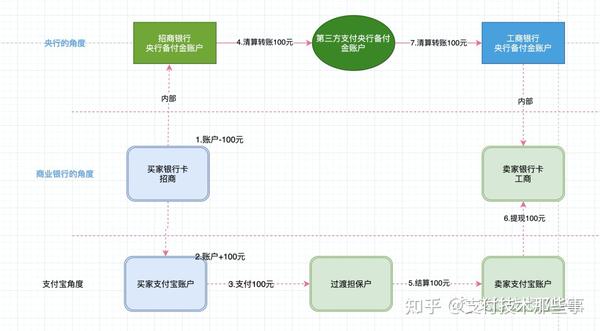

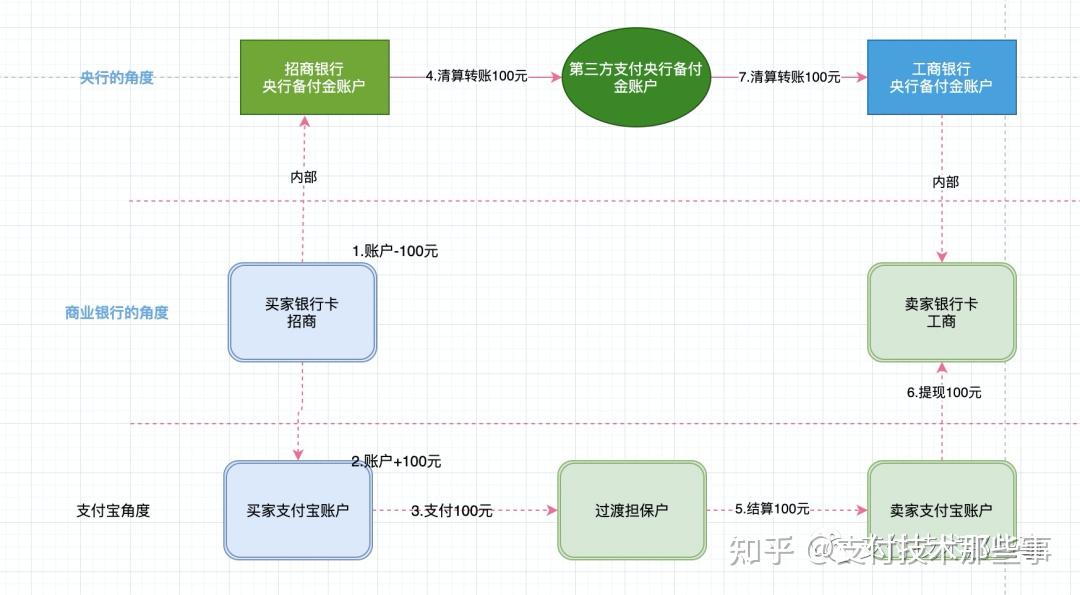

接下来,说一下这个场景:通过支付宝使用银行卡支付的担保交易模式,这里面的资金流稍微复杂一些。

图:支付宝银行卡担保交易资金流

具体场景:在淘宝上购买东西,同时使用招商银行卡支付。

1.支付宝通过网联代扣招商银行客户100元。

2.代扣成功,客户支付宝账户增加100元。

3.因为是担保交易,买家账户向支付宝的过渡担保户支付100元。

4.切日时,通过央行清结算系统,招商银行备付金向支付宝央行备付金账户“支付”100元。

5.买家确认收货,支付宝按照协议向商家结算,通过过渡担保户向卖家支付宝账户支付结算金额100元。

6.如果卖家提现到银行卡,则支付宝通知卖家工商银行 向其账户增加100元,通知支付宝余额减少100元。

7.切日时,通过央行清算系统,支付宝备付金账户向工商银行备付金账户支付100元。

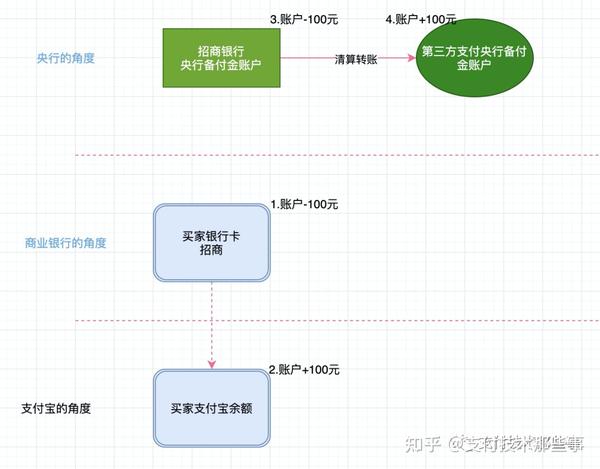

再看一个场景,我们平时在微信或者支付宝上充值场景。

图:第三方支付机构充值资金流

1. 个人通过支付宝或者微信充值页面输入100元。

2. 支付机构通知对应银行,银行扣款100元。

3. 支付宝账户或者微信账户增加100元。

4. 切日时,对应的银行备付金账户向第三方支付清算资金。

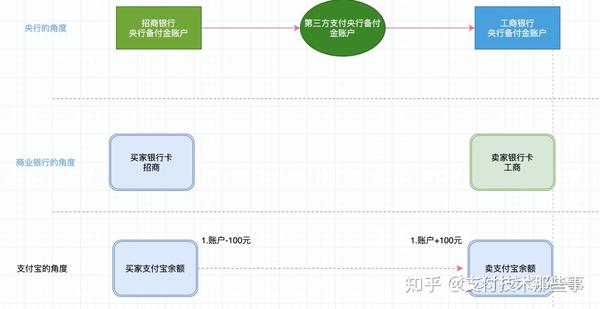

再来一个场景:余额支付

图:买家第三方支付余额支付场景

是不是很简单,只是第三方支付机构域内的账户变动。

这里多说一句,为什么双十一支付宝能扛住这么大的峰值压力,一个是余额支付,另一个是花呗支付方式。

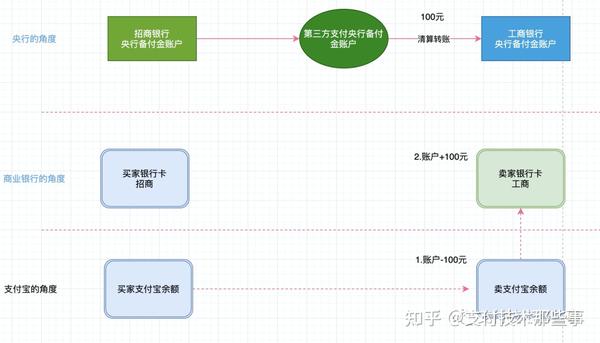

再来,商户结算提现场景

图:商户提现资金流

1.商户发起提现银行卡操作

2.第三方支付机构通知对应的银行,银行对商户结算户增加。

3.切日清算时,第三方支付备付金账户向银行备付金清算100元。

总结一下,这里面为了将资金流讲明白,我把一些支付结算时还有计收费的过程省略到了,现实中的资金流要比这个要复杂的多。

不过,再复杂的场景,也是有其本质的,如开头说的,先搞清楚账户就把资金流搞定了一大半了。

免费星球,欢迎来撩。