首发于 征信分析

切换模式

第三讲 简版网查征信分析,匹配最优银行贷款方案

小慢驴

河南大学 哲学硕士

没错,这是我们第一次对话,因为我在朋友圈看到这个好友在分享天气,所以我把最近分享过去了。一来二去的就熟悉了,一直到过完年,准备用50万资金做生意。

介绍一下客户背景:

资质:90后,本科学历,工作外资,公积金缴费基数7200,打卡工资个税平均14000元

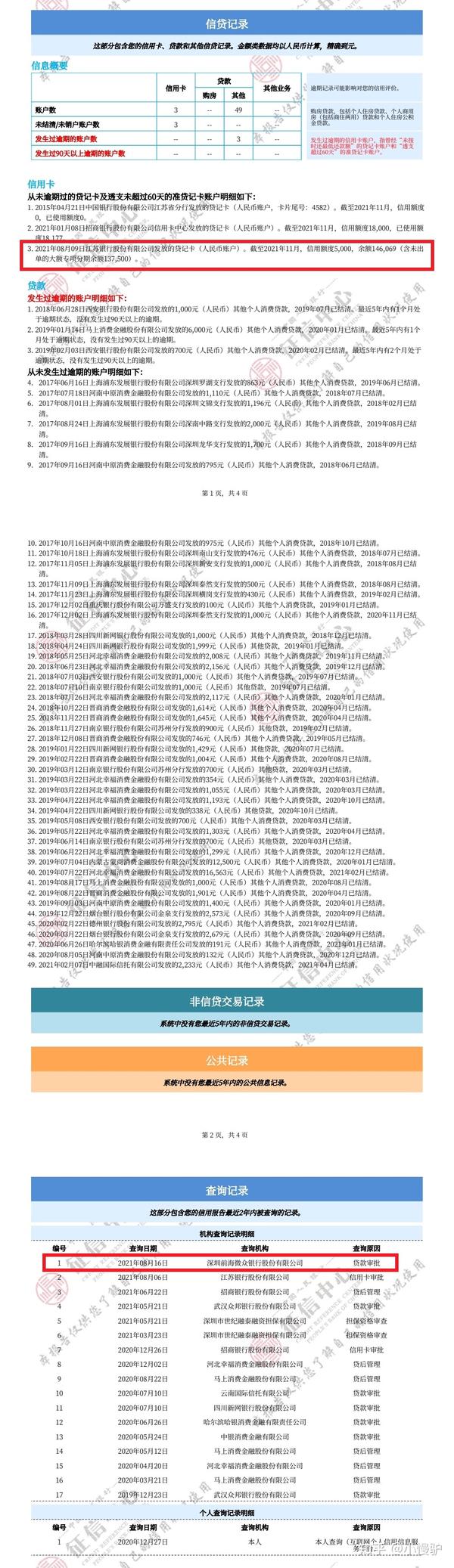

负债:江苏银行146000元,

查询次数:8月16日就再也没有查询。

17、18、19、20年网贷49笔,期间4次逾期。

其实总体来说这个客户的整体资质还不错,唯一的就是公积金缴存的少。这个客户期间咨询过我,说在2022年3/4月份会用到钱。我给的建议:1 信用卡使用额度不超过总额度的70% ,2 查询最好近两个月小于等于3次。

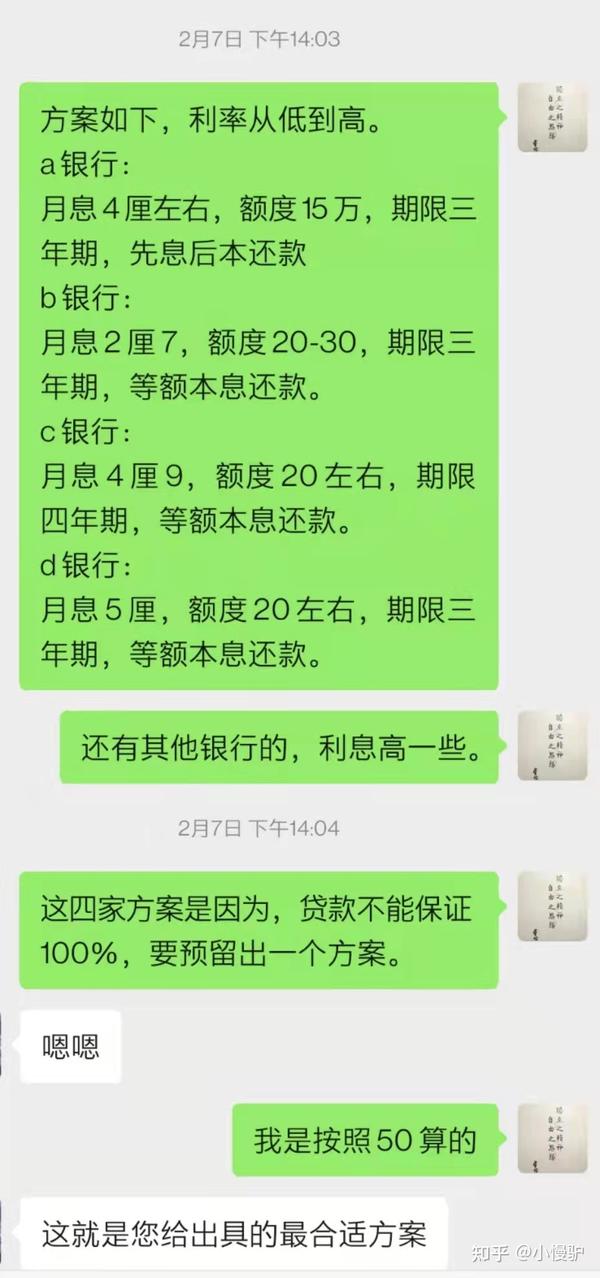

根据客户征信和银行客户经理沟通之后,出以下方案。

当然结果是很满意的。最终我实行了A , D,B方案,根据利息,查询次数,先后顺序做的。

先做A银行批款18万,先息后本,年化4.36%,比报给客户的利息还要低。

D银行批款24万,等额本息,月息5厘。

A银行授信30万,因客户需求,只用了25万。等额本息,月息2厘7。(征信不体现负债)

总共批款67万。客户只用了55万,12万留作备用。

总结:

为什么这个客户都能批,而且比我报的方案都要高出点来呢?

第一是资质问题,第二就是有意识地知道自己什么时候用钱,这样征信就能养,至少是能节省很多的麻烦。

好,本次案例分析结束,各位朋友有疑问可以文章下方评论。

关注我,学习更多征信知识。

发布于 2022-02-18 21:12

征信

银行贷款

贷款

文章被以下专栏收录

征信分析