ETC发票增值抵扣,降低运输成本

高速公路ETC产品主要应用于高速公路不停车收费通道,近些年来,高速公路的蓬勃发展,为ETC的需求提供了增量。虽说我国ETC建设起步相对较晚,但在国家政策推动,以及行业发展需求的助力之下,发展速度惊人,且具有广阔前景。现如今,我国正严格落实对ETC用户车辆通行费基本优惠政策,并实现对通行本区域的ETC车辆无差别基本优惠,取得了重大成果。

自2018年1月1日起,使用ETC卡或用户卡缴纳的通行费,以及ETC卡充值费将开具通行费电子发票,不再开具纸质票据。对于拥有一般纳税人资质的纳税人来说,使用ETC发票可用于增值税抵扣,能够为自己节省很大一笔开支。

根据国家财税政策,ETC通行费的电子发票可以用来增值税抵扣。截至目前,ETC通行费电子发票累计开票额已达到五千一百亿元,累计可抵扣的税额将达到一百二十一亿元,数额巨大。

但要注意的是不是所有的ETC发票都可进行抵扣。这里我们就要了解依稀ETC电子发票的类型:

1. 左上角标识“通行费”字样,且税率栏次显示适用税率或征收率的通行费电子发票。这类发票为征税发票,是使用ETC通过经营性收费公路的部分后在发票服务平台取得的由收费公路经营管理单位开具的发票。

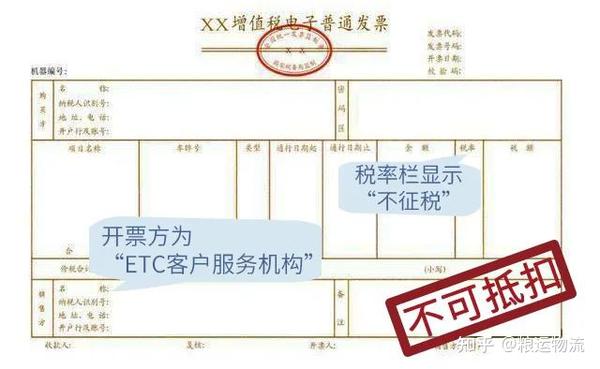

2. 左上角无“通行费”字样,且税率栏次显示“不征税”的通行费电子发票。这类发票为不征税发票,是使用ETC通过政府还贷性收费公路的部分后在发票服务平台取得暂由ETC客户服务机构开具的不征税发票。

3. 在充值后索取发票的,在发票服务平台取得由ETC客户服务机构全额开具的不征税发票,实际发生通行费用后,ETC客户服务机构和收费公路经营管理单位均不再向其开具发票。

上面三种发票只有第一种可进行抵扣。在如今的疫情反复,社会经济不景气,企业纷纷都在开源节流,而对于有运输需求的企业来说,顺应时代发展和政府政策革新,通过ETC来降低企业的物流成本,会是一个很好的实现降本增效的方法。

1. 可用于抵扣的电子发票必须满足两个条件:

1)车辆通过政府盈利性收费公路;

2)在ETC费用使用后开具;

2. 仅充值后开具的发票不能进行抵扣,一旦开具,此笔费用在使用后不再开具发票;例如:张三充值2000元,此时开具的发票不可用于抵扣,张三使用了2000元,此时开具的发票依据高速公路性质判断可否进行抵扣;

3. 可用于抵扣的发票左上角有“通行费”的字样;

4. 通行费电子发票的开票问题可拨打ETC服务监督热线95022。