10问10答,了解“董监高责任险”

一、什么是“董监高责任险”?

答:董监高责任险全称董事、监事及高级管理人员责任险。

是指由公司或者公司与董事、高级管理人员共同出资购买,对被保险董事及高级管理人员在履行公司管理职责过程中,因被指控工作疏忽或行为不当而被追究其个人赔偿责任时,由保险人负责赔偿该董事或高级管理人员进行责任抗辩所支出的有关法律费用并代为偿付其应当承担的民事赔偿责任的保险。

所以:

1)董监事及高级管理人员责任保险是一种保障公司以及公司的董事及高级管理人员个人财产的保险。

2)董责险是一种对公司董事及高级管理人员因在履职过程中的不当行为所引致的损失,进行赔偿的保险合同。

二、“董监高责任险”的保障范围有哪些?

答:董监高责任险的保障范围分为两个层面:被保险的个人和被保险的公司。

被保险的个人包括过去、现在及将来的董事或高级职员及在子公司中担任类似职位的管理人员;也包括被保险公司派驻外部组织担任职务的被保险个人。

高级管理人员可以包括在企业内部实际担任或履行高级管理职责的所有人员,不仅限于企业内部认定的高级管理人员。

被保险公司及子公司对被保险个人的补偿也可以得到保障。

三、董监高责任险的核心责任有哪些?

答:董监高责任险的核心责任包括以下三项:

1. 董监事高管个人责任

一是公司不予补偿的董监事高管个人责任。即:被保险个人在执行被保险公司董监事或高管人员职务时的不当行为在保险期间內初次遭受赔偿请求所生之损失。

二是公司补偿的董监事高管个人责任。对于被保险人之上述损失,被保险公司垫付或补偿予被保险人,保险公司將保险金給付予被保险公司。

2. 公司实体责任

一是公司实体证券责任,扩展承保控股股东、实际控制人的连带责任。

即:被保险公司于保险期间內,因其不当行为遭受有价证券赔偿请求所生之损失,例如:招股说明书不实、财报不实。

二是公司实体雇佣行为责任。

即:被保险公司在保险期间內,因雇佣行为纠纷遭受赔偿请求所生之损失,例如:不当免职、不当惩戒、性骚扰、种族歧视等。

* 不当行为包括:疏忽、遗漏、误导、过失、不当陈述、不当雇佣、违反授权、应作为而不作为等非故意行为。

3. 法律抗辩费用

包括法律抗辩费用、民事赔偿责任、经保险人认可的庭外和解金,应对官方调查产生的直接费用。

四、哪些情况下,董监高责任险不理赔?

1. 欺诈/不诚实行为。

认定依据:监管机构出具的监管函或处罚决定书、法院的最终判决(终审)、被保险人自述。

2. 已知诉讼/已知索赔。

3. 非管理责任。比如管理人员个人对员工造成的、与工作无关的伤害。

五、董监高责任险的主要索赔原因有哪些?

1. 不适当/不正确的信息披露、未能披露信息;

2. 收购或投资行动;

3. 股票或其他有价证券的发行/上市;

4. 对股东的有亏职守、管理失当;

5. 财务报表欺诈、内幕交易;

6. 雇佣行为;

7. 欺骗性的经营手段、合同关系;

8. 不当的风险管理。

9. 证券类诉讼,包括:

1)股价下跌;

2)未达到预期盈利;

3)财务报表数据失真;

4)重大事件披露不当 ;

5)中、小股东利益受侵害;

6)内幕交易;

7)操纵股票价格等。

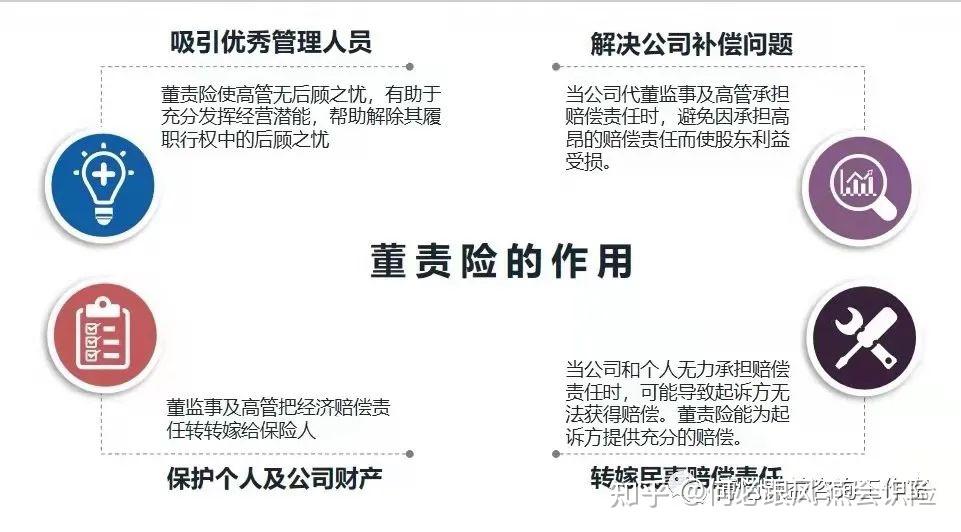

六、为什么需要董监高责任险?

七、董监高责任险的保单有什么特点?

1)明确除外责任,说明不能承保和理赔的事项;除此之外,均在承保范围内。

2)采用期内索赔式。即:在保险期间内首次提出的有效索赔,就在承保和理赔范围之内;索赔事由可以发生在保险合同生效之前。

八、怎样买到合适的董监高责任险?

上文为大家介绍了董监高责任险的一般责任,实际上,董监高责任险还有很多个性化的附加责任,有些公司的附加责任多达二、三十项。

此外,每个企业自身的情况不尽相同、也比较复杂。在决定购买哪个产品之前,更重要的是与风险管理顾问团队合作,做好董监高责任风险的识别和评估。过程与结果同样重要,有了科学可靠的过程,才会有合适的结果。

所以说,每一份董监高责任险保单的背后都是一个风险管理项目,需要个案个议,量身定制。对于企业而言,最重要的是找到一支能够提供可靠风险管理咨询服务的专业团队,将各项服务落在实处。

九、董监高责任险的保费是多少?

答:董监高责任险没有固定的保费。如前所述,各家企业情况不同、风险程度不同、所选的保障责任也不同。保费是综合考虑风险高低、责任范围以及成本费用因素后确定的。大多数企业董监高责任险的保险费率在保额的千分之五到百分之五之间。风险程度越高保费越高,保障责任越多保费越高。

十、购买董监高责任险的企业多吗?

随着新《证券法》的实施,以及康美药业等事件的发生,去年年底以来,董监高责任险成为了保险市场上最受关注的险种之一,A股上市公司购买董监高责任险的数量也呈现急剧增长态势。据统计,2021年11-12月,仅两个月时间,先后有42家上市公司购买了董监高责任险。保费支出最高的是步长制药(603858),每年保费高达225万元、连保3年,每年赔偿限额1.5亿元。

文章被以下专栏收录