认识银行系列一:教你读懂商业银行的资产负债表

相信有很多人和我一样,会计知识学了很多,但拿到银行的报表一看,里面的科目好像都很陌生。下面是招商银行2017年的资产负债表,是不是感觉和普通企业的资产负债表很不一样?今天,我就来教你如何读懂银行的资产负债表。

我们知道,资产负债表的右边和左边分别是钱的来源和钱的去向,其实银行也不例外。但银行和实体企业最大的不同是,银行做的是钱的生意。具体说来,银行做的是钱的跨时间和空间的配置。储蓄养老、信用卡提前消费就是把钱跨时间配置的概念,甲的储蓄是乙的贷款就是跨空间配置的概念。

实体企业的钱通常来自股东、银行贷款或债券市场,钱的去向通常是它的原材料和产成品构成的存货以及机器和厂房等固定资产,以及少量的投资。但银行就不同了,银行的钱只有一小部分来自股东和债券市场融资,大部分来自于它的客户、同业和央行,而钱的去向大部分是给客户、同业和央行以及做投资,只有很少一部分用来购买固定资产,也就是员工的办公楼等。

说到这你可能有点困惑,在读资产负债表之前,让我们先来了解一下银行的业务有哪些。这样,我们才可以知道这些业务是怎样在资产负债表中体现的。

银行的业务主要包括四个方面,分别是传统的存贷款业务、同业业务、投资业务和中间业务。我们先从大家最熟悉的存贷款业务讲起:

一、存贷款业务

银行收入的一个重要来源就是存贷款的息差。企业或个人把钱存进银行,银行会给他们一笔利息,利率通常很低。银行再把这笔钱贷款给那些需要用钱的企业或个人,从他们身上收取一笔利率较高的利息。银行将这笔钱低买高卖,赚取其中的价差。

二、同业业务

同业业务包括同业之间短期的资金往来和同业存放,其实就是商业银行之间资金的腾挪。怎么说呢?假如A银行有很多资金,但是缺乏优质的投资资产,而B银行有投资资产,但缺钱(可能是受到资本充足率的限制)。那么A银行就把钱借给B银行,收取一定的利息。当然了,B银行的投资一定是高于资金成本的,不然就是赔本的生意了。

三、投资业务

商业银行也是金融市场中活跃的参与者,他们拥有资金的量级比券商基金等非银金融机构大得多。由于银行的风险承受能力较弱(拿着储户的钱做投资不得不将安全性排在第一位),因此它们投资的大部分是债券,以及风险较小的货币基金、债券基金,也包括资管计划和信托受益权等非标资产。

四、中间业务

中间业务又叫表外业务,因为中间业务不会形成银行资产负债表内的资产和负债,而是银行以中介或代理人的身份参与的业务,从中收取手续费、管理费等。比如信用卡收取的年费和手续费,代理销售保险和基金产品、代理社保、财政、公用事业单位的收付款,企业代发工资,第三方托管业务,代客理财和投行咨询类业务等。

介绍完了商业银行的四种常见业务,下面我们来看一下这些业务分别是如何在资产负债表中体现的。

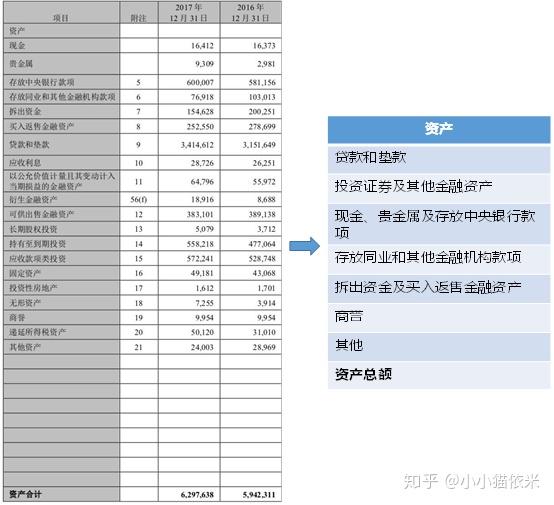

我们先来看看资产端:

我将复杂的资产端科目简化成了右边的简单版。

商誉是该银行通过收购其他公司形成的资产,每年需要进行商誉减值测试。

“其他”包括应收利息、固定资产、无形资产、投资性房地产、递延所得税资产等。

同样的,负债端我们也可以简化一下:

“其他”包括应付职工薪酬、应交税费、应付利息、递延所得税负债等。

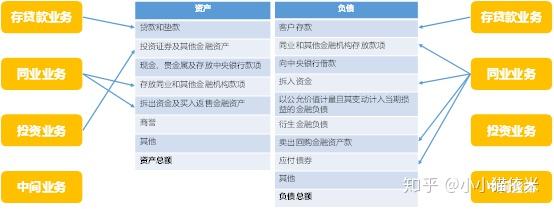

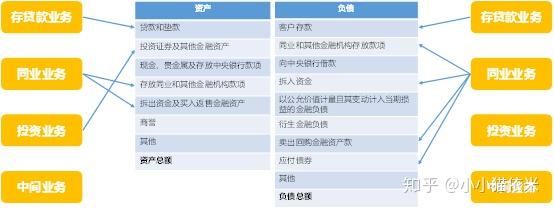

下面,我用一张图告诉大家这些银行的四大业务和资产负债表中项目的对应关系:

中间业务:

前面提到过,中间业务不会形成银行资产负债表内的资产和负债,因此中间业务没有对应的项目。

存贷款业务:

存贷款业务在负债端对应的是客户存款,在资产端对应的是贷款和垫款。

同业业务:

同业资产包括:存放同业和其他金融机构款项+拆出资金+买入返售金融资产

同业负债包括:同业及其他金融机构存放款项+拆入资金+卖出回购金融资产

这边要说一下这几种同业业务的区别:

存放同业指的是A银行的钱存放在它在B银行开立的账户里;

拆出资金指A银行直接借钱给B银行;

买入返售金融资产指A银行买入B银行的某种资产,未来会这个资产返售给B银行,其实是A银行把钱借给B银行,B银行用某种资产做抵押。

另外,商业银行还通过发行同业存单从同业或其他非银机构获取资金,同业存单记在应付债券中,因此应付债券中也有一部分对应同业业务。

投资业务:

投资业务只体现在资产端,即投资证券及其他金融资产,包括:

好了,现在你应该对商业银行的资产负债表了然于胸了吧?下篇文章我来讲一讲如何读懂商业银行的利润表,以后的文章中还会介绍商业银行的监管指标、如何判断商业银行的风险等。欢迎关注我的专栏~

文章被以下专栏收录