在广州,房贷按揭转抵押贷是否划算?

“丹爷,现在经营贷,利率3.7%,还先息后本,房贷首套5.4%,听起来好可口。我要不要把自己的按揭换成抵押呀,算起来好划算。”

最近这样的提问非常多,甚至付费咨询中10个有一半是在问这个问题,一些文章甚至打出了“抵押贷款年化3.7%,是房贷年化5.4%的平替”这样的标题

然而,房贷转抵押贷,真的划算吗?仅仅考虑划算吗?听丹爷跟你好好唠唠(本文有点长,你要么忍一下,要么点赞收藏下)

按揭和抵押参考额度并不相同

- 按揭:按揭参考的是网签价,也就是成交价,根据这个额度去跟按揭银行申请按揭额度,有时候还可以用些小手法,把额度评估高一些,打个比方:实际300w的房子,评估价到325w,

本来首付3成要给90w,贷款210w。

但是按照评估价325w,贷款7成227.5w,但是按照300w成交,首付只要给300-227.5w=72.5w (贷多了,首付减少了)

- 抵押:抵押参考银行评估价,甚至部分地区,会把指导价纳入考虑,比如深圳,评估价和指导价双重考虑的抵押额度

我们只讨论一般正常交易情况,价格正常的情况下,网签价格往往要高于银行抵押评估价,

打个比方:在广州,成交价300w的房子,往往评估价并没有到300w,

首先考虑到,

抵押如果坏账的情况,处理不良还会花费掉部分房子价值,

甚至这个价值段的房子,受楼市影响,价格波动是比较不稳定的,

说跌就跌,也要预留一定份额空间给到楼市波动。

抵押评估价格基于银行和评估机构的双重评估方法,都是相对严谨且客观。

但是网签价格不同,受主观影响肯定多于评估价

市值300w的房子,网签价格可能会高于300w价值,

比如买家特别喜欢大阳台,或者着急小孩读书,甚至凤变冰的手法,装修稍微收拾一下都可以比同类竞品多卖出点价格。

所以:同套房子同个时间,网签价>=评估价

7成情况下,按揭可贷额度通常>=抵押可贷额度

有些人这里可能会杠,我抵押评估价可以拉高额度,是的,可以拉高,

对于高价值的房子是允许的,但是,遍地都是可以拉高抵押评估价的房子吗?且不用成本吗?

我们这里只讨论大概率普遍的情况

适用场景不同:

按揭贷款资金用途用于购房

抵押贷款资金用途用于经营

抵押和按揭,适用的场景是不用的,

如果仅仅考虑利率,对于一个融资项目来说,是很片面的,当然在社会经济生活中,每个人场景各不相同,但是目的是一样的,就是为了节约成本。

抵押贷款:根据资金用途,分为消费性抵押贷款和经营性抵押贷款,用于经营或消费

这里讨论经营性抵押贷款,经营性的才是大水

单单消费性抵押贷,200w以内的可以解决,但是利率基本和房贷持平,没有便宜可占。

市面上所说很香的经营性抵押贷,【年化3.7%起的,10年的先息后本的】,

都是必须持”执照“才能下款的,要求经营执照,经营场所甚至经营痕迹,

当然,忽略操作手法,这些都可以解决,但确实会过滤掉一些保守觉得”执照“麻烦的群体。

比较按揭:

按揭:房票+首付+征信没问题 也就是房票贷票和在哪花钱的问题,

甚至在现阶段楼市不景气的情况下,流水的要求都是宽松的,操作是比抵押低了n个难度的。

按揭难得的是标的,买或不买

抵押难得的是资质,能或者不能

资质要求不同:

征信:

- 按揭:商业按揭贷款要求不能有小贷信贷,信用卡大额未刷的存在,

且半年内不能有抵押贷并存,不然会要求结清,查询适当宽松,但部分地区公积金住房贷款甚至不参考征信情况

- 抵押:基本不干公积金什么事,可以有小贷信贷,甚至其他抵押,但是会要求看资产负债比。

流水:

- 按揭:适当宽松,甚至要求2倍月供收入都可以过,只要给得起首付,在现在楼市去化的行情下,首付来源已经慢慢不用去解释了。

- 抵押:流水会相对严格一些,对过往流水参考结息和进出帐总额

标的:

- 按揭:要求有购房资格,并不需要营业执照,且公寓,别墅,商品房,写字楼,一手二手都可按揭

- 抵押:要求经营性抵押的必须有营业执照,且对部分标的并不接受,打个比方,公寓,有很多银行是只接受按揭但不接受抵押的。且只有出了房本才能参与游戏,一手房在这里“被移出群聊”。

产品结构不同

好了终于来到大头了,关于产品内容

还款方式:

按揭:等额本金和等额本息,10-30年

抵押:等额本息和先息后本(随借随还)

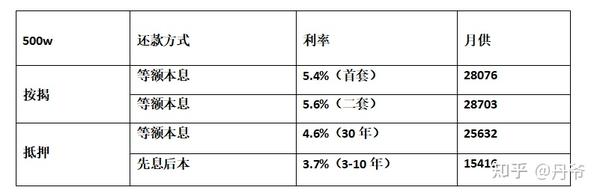

利率:

按揭:参考5年LPR:5.4%首套,二套(5.6%)(广州2022年3月)

抵押:参考1年LPR和5年LPR,基本先息后本参考1年LPR年化在3.7%-4.6%不等

等额本息在4.6%-6%不等

打个比方,贷款500w

以上大家可以清楚比较下,中介眼里的说按揭换成抵押,说的是:

按揭30年,年化5.4%,月供28076,

和先息后本3.7%月供15416.,一个月的月供差额:28076-15416=12660.

我们满打满算是1.2w好了,一年就是14.4w,3年就是43.2w。是的,中介朋友圈就是这样算的,真的对了吗?

对,也不对

对的:的确3年,40多w是拦在手里用了,确实是那种薅下来放枕头下,睡觉都香的那种,而且月供相对比等额本息很是轻松。

不对:并不是节省的,先息后本的本金是不会减少的,但是按揭的本金是稍减少的(等额本息前3年还款大头都在利息)

- 且,这个事只适用部分人:

1. 二套首付比例太高的。且在按揭下款期限遥遥无期的时候,也有很多人动过这个心思。

2.拿了房子后现金流紧张,某些基于投资目的购买房产的

3. 原房贷利率过高房贷压力大,且房子有一定抵押额度空间

4. 适用真实经营的生意人,提高资金利用率,维持经营现金流

先息后本的抵押贷,3-10年不归本,的确利息低了且月供少了,是极香的,不管基于以上哪个场景,

想要达到的效果都是一样的:贷款月供压力降低,且资金利用率高不会过多沉淀在房产里。

但是有几点大家要清楚知道的

1. 抵押贷,贷后需要维护营业执照,防止抽贷

2. 抵押贷只有二手房适用,且先息后本参考1年LPR,银行要求几年后归本一次。

有些害怕风险的工薪族在这个要求下开始颤抖了,不禁心里嘀咕起来,那我几年后没有几百万怎么还?

答案:再抵

在丹爷眼里看来,拿着几百万的资金,每个月只要给利息,只要这个车轮能够转下去,就不会想要还本。

反正大部分资源你都不可能完全占有,也都是暂时借用且更大效率利用。

你要买房,攒钱的情况,一边攒一边住的确定性和一边攒一边涨的不确定性,你选哪个?

我曾经一度听闻很多客户朋友的想法:

“大家都说我们一套500w的房子,几百万的身价,但是我觉得生活没什么变化,二套该买不起还是买不起”

不是没有用,是你没用起来

“但是总要还本的啊!”你看了看自己的死工资又看了看没有改变的本金,都和咸鱼一样,一动不动

“多获得一套房子,你走按揭,不也是要把这几百万还清楚吗?一线城市的房子,那么容易获得,除了投胎,我能想到的也就是杠杆了。难道,等哪个脑子瓦特了送你?(如果以后,连杠杆都没有了?)

想要获得却不想付出的,基本看到这里就可以出门左拐了。

对于生意人,追求资金利用率,对随借随还的先息后本有永恒的偏好,

还进去就能再拿出来,资金利用率极高,为经营保持健康现金流。

哪些人不适用

对于首付首贷的小年轻们,不适合玩这样的“游戏”,小年轻出个首付都要脱几层皮的人,怎么给的起全部房款进而去玩抵押的手法?

“你不是说有垫资买房吗?”

“垫资买房也要你至少出4成的首付,剩余的6成满满都是你的成本基数”

打个比方:

你和房东,就一套房子,以250w的网签价成交,但是要垫资买房走抵押,然后先息后本降低月供,

首先你要出部分垫资,垫资买房资金方是不可能给你出全部,出全部的资金方要么是脑子瓦特了,要么是你在做白日梦。

基于以上:网签价大于评估价

最多就给你出评估价6成,网签价250w的房子,评估价我们不要差太多,说230w好吧,6成评估价,就是138w给你哈,记住这个数,网签价250w-评估6成138w=112w,你自己要掏112w,才能过户,

变相你出了房子网签价的差不多5成了,那你为啥不好好走按揭,出个3成就ok,把剩余的2成资金留手里可以支配呢?

还有,普通人走垫资买房后再抵押,成本如下:

成本如下:垫资额度:垫资成本,

房子网签价:过户税费,

房子网签价:买房中介费,

抵押额度: 贷款中介费

还有七七八八的营业执照,经营场地等等的杂费。

普通人,而且是买250w房子3成首付都掏不出来的普通人

本来就没这么积蓄,好好去走个按揭就可以了,折腾这么一趟,

就为了以后的月供从1w变成5000?浪费首套资格,变相就变成了5-6成首付,且付出不少成本,一点不划算!!

而且对于有公积金的贷款来说,垫资买房基本用不上公积金年化3.25%的贷款了,且公积金现在都可以30年了,更香。

所以,首套买房不要用抵押贷款,除非只能全款。

贷后管理:

按揭:好好供房贷,不要断供,基本不会出现银行要求你提前还款的情况

抵押:需要维护个人征信和企业主体,做了抵押后,部分银行贷后一个月查一次法人主体资质

最后:

基于今年货币政策的宽松,所谓的放水,经营贷利率低于按揭房贷,利率的确有利差,

但几百万的额度操作,既要知其一也要知其二,对于市场一边倒的情绪热情要保持警惕,

为什么市面上对于这个问题的讨论如此热烈,因为的确有利可图,

但是我从不无差别鼓吹让所有人都去接水,因为不是所有人都适用,不仅关乎操作手法和成本,也关乎认知和心态。

对于一听说有利差,就兴致冲冲不做任何准备和了解,就去薅羊毛的朋友,

我只想说句,小学生都知道银行开在公路边

“大众没有辨别能力,因而无法判断事情的真伪,所以经不起推敲的观点,都能轻而易举的得到普遍赞同!”

——《乌合之众》

文章被以下专栏收录