利率不断下行,如何保护你的钱不缩水?

近日央行再次降准,熟悉金融规则的人,大概能敏感的察觉经济下行的压力依然存在。而对大多数普通人而言,更明显的影响是,我们的钱可能也面临随之而来的降息的压力。各大银行的大额存单和市场的理财产品,显然已经闻风而动。

作为商业银行头部的招商银行,已经把大额存单3年期将至2.9%,(连3%都省略了),之前还是3.5%呢。来的如此突然……

我婆婆作为一个普通的职工,1年半前存入浦发的3年期还是3.95%(新客优惠),2个月前浦发新发广告已经是3.5%,不知道现在降到多少?但是显然,2023年底到期的时候,市场想找个3%的存款产品,估计也是很难的事情。

因为利率下行,不可避免。

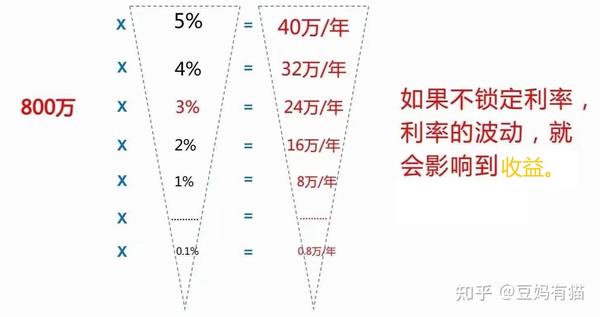

这就是千千万万家庭都会面临的难题,不想让原本不多的积蓄承受过大的风险,就算是资产丰厚,也是有一部分钱,需要放在安全的地方——比如银行存款,国债。

但随着利率下行,本金躺在存款里,收益就会不断缩水,有没有更好的办法?

如果说一个工具,安全性和存款、国债相似,而在投入的同时,锁定一个固定的利率水平,在未来,不用担心利率下行,没有到期以后转存的烦心,要不要考虑?

这个工具就是保险,储蓄型保险。

很多人还是对保险,敬而远之,抱有偏见,不愿意了解。

但是显然,一个理性的人,不应该排斥了解新事物。

最近一直在给大家安利,增额终身寿险。

这是一种以寿险为核心责任的保险产品,基于现金价值合同约定固定,可以通过减少保额部分退保而取回现金价值,让保单在有人身保障的前提下,成为一种带有财务管理属性的工具,兼顾“收益”、“灵活性”,保障“安全性”。

已经随着大家的认知,而变得真香。

简单说,现在随便去银行,如果不想要0风险的产品,暂时也不用的资金,银行理财经理多半会推荐的产品也是增额终身寿了。不信大可去试试。

怎么买?门槛高吗?

参与的门槛很低、上限很高,不限量。

千元起步,上不封顶。

缴费年限也可以按照自己的计划设定。比如一次性、3/5/10/15/20年的。

最简单的办法,是对现有的储蓄,在有长期规划的前提下(可能3-5年内不会使用),未来如果不是重大事件,也不会挪用的钱,可以分期分笔交保费,用3-5年,完成存款到保单的变化。

而随着现金价值超过保费,这份保单,将持续增值,并且每年增幅基本固定,如下表示意:

以上年交保费,仅供示意,具体计划需要根据客户需求设计。

现金价值数据,仅限参考,具体以不同产品合同为准。但都是白纸黑字写进合同的。

对新事物的拥抱,也是是对未来的自己,最好的礼物。

有兴趣了解的,欢迎私聊哦~

文章被以下专栏收录