商业银行小企业客户经理该如何拓展客户?

银行小企业客户经理很难做,因为目前银行在小微业务上没啥特别好的系统化思路,加之小微信贷风险高、收益低,银行在尽调风控成本上耗费更高,成本、收益和风险不对称,因此银行小企业部门在行内多处于弱势地位:小企业部门业务人员拼命拓展,但很可能信审压着不批,恶性循环产生。小企业从业者收入不高转行跳槽,换新人来做,新人经验不足能力不够,不良升高,行业再压制,形成悲剧循环圈。

但是依然有如 江苏银行、微众银行等标杆银行在小微业务上做出亮眼成绩,形成本行特色。加之近年来监管持续引导加大小微信贷指标考核,作为政策扶持重点,小微业务发展前景广阔,毕竟仅中国县域经济缺口就高达10万亿元!

对于银行内小企业部客户经理而言,我觉得可以从存量小企业转化与小微新增转化两个方面拓展业务:

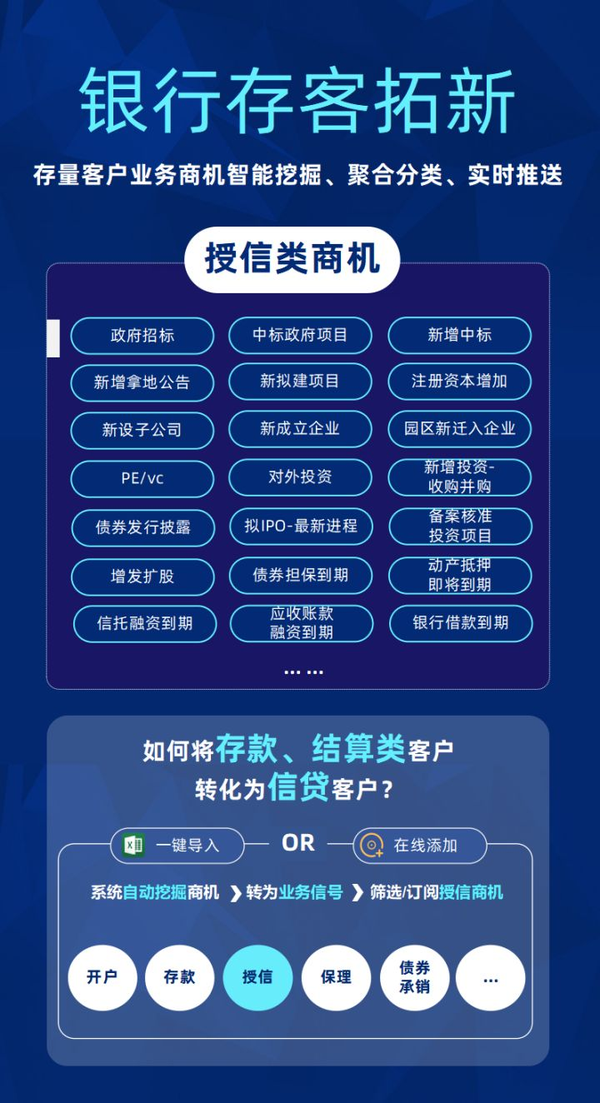

存量小企业转化:把存款、结算类客户转化为信贷客户!

原本很多存量客户只是在本行办理存款、结算等非信贷业务,但这些客户很可能存在信贷需求,抓取信贷业务信号,做好需求成绩,转化效率是最高的!

如果你手上有一定量的存款/结算/保理等非授信业务客户,那可以进行存量客户授信类商机监测,一旦捕捉到与授信业务关联的商机事件(如中标政府项目、注册资本增加、银行借款到期等事件),立即跟进,这种方式可以快速提升信贷营销成功率!

银行小企业部、普惠金融部客户经理可以通过启信慧眼,快速建立【存客商机池】,精准筛选挖掘存客新增业务商机(如选择“授信商机”),结合商机发生周期,则可以快速聚合存量客户该周期内新增业务机会;也可以通过邮件、短信、微信、启信慧眼系统等多渠道实时订阅商机,便于及时跟进。

该方案由启信慧眼「存客拓新」功能提供,该功能针对银行大规模存量客户,进行业务商机管理:通过大数据挖掘,实时捕捉38+存客商机事件,如:中标政府项目、新拟建项目、股权融资、注册资本增加、新设子企业、对外投资、融资租赁到期、应收账款融资到期、债券发行披露等,并将这些商机信号转化为对应的开户、存款、授信等银行业务信号。

点击下方卡片,免费试用 「存客拓新」挖掘银行业务商机:

小微企业新客获取:抓住网点周边营销资源、利用大数据构建的名单库批量获客!

如果你手上没有什么存量客户可以利用,或者是新手积累不够,则可以利用一些快速挖掘小微名单的数字化工具,帮助你高效挖掘到潜客名单!

1,抓住网点周边客户资源,利用地理位置拓客:

银行在开展小微企业业务时,客户经理在线下面访前,一般会根据地图拓客功能,进行网点周边几公里范围内或者拜访客户企业周边近距离的更多客户搜寻,提前做好 陌拜规划,尽可能提升单次拓客效率,降低拓客成本。

银行小企业客户经理,可以免费试用启信慧眼「地图拓客」,针对网点周边区域拓客场景,支持按指定地点周边1-5公里范围内搜索、按街道搜索、自定义区域搜索3种拓客模式,帮助网点实时查询目标范围内全量企业信息,并可按照成立时间、行业、注册资本、经营状态等精准筛选出小微名单。

点击下方卡片,免费试用 「地图拓客」最大化营销周边资源:

本功能实操指南:

2,全国小微企业库,快速名单挖掘

工信部中小企业局于2021年4月23日对外下发《中小企业划型标准规定(修订)》公开征求意见。有关中小企业的划型标准,工信部分别在2011年与2021年两个时间点发布政策,时隔10年,本次标准的重新修订,对于银行业规划小微企业信贷的客户量影响巨大。

新规的最大变化在于行业数量缩减,将相近行业进行合并划型,国民经济行业类型从16类压降至9类;其次此前规定双指标仅需满足一项即可,而当前新规则要求企业必须同时满足相应阈值标准,此举意味着各行业的中小微企业总量将会大幅收缩。

银行圈定小微数量收紧,同时判断小微企业难度加大。而小企业部客户经理如果能够利用数字化工具拓展小微名单,一定可以领先同业,拔得头筹。

启信慧眼「小微企业库」,基于新规认定标准,根据国标行业、参保人数和注册资本三个维度对企业的规模进行重新定义,划分为大型、中型和小微型企业。规则优化后的小微企业库当前覆盖超4478万家小微企业。

点击下方卡片,免费试用 「小微企业库」批量获取名单!

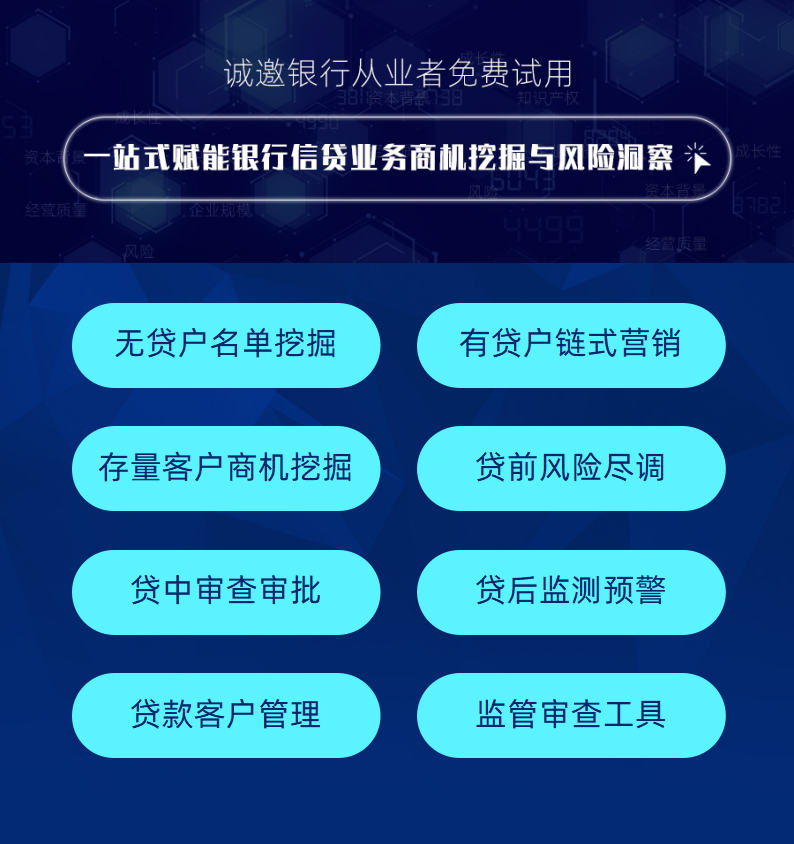

启信慧眼·金融版,已为包括邮储上海分行、农行山西分行、交行厦门分行、恒丰银行、秦皇岛银行、安徽全椒农商行等多家国有银行分行、股份银行、城商行、农商行提供对公信贷业务数字化赋能。

欢迎更多银行从业者免费试用,体验更多营销/贷前尽调/贷中审查/贷中监控/监管审查工具:

文章被以下专栏收录