信用卡刷卡风险,该如何规避银行风控陷阱?

当你的信用卡被银行风控了怎么办?

银行的风控一般分两种情况:一种是风控后可以用,但是金额和笔数遭到银行的限制;另一种风控是就不能用,直接冻结。

风控后能用:如果信用卡被风控后,还能继续使用,比如卡片被降额,或收到银行警告短信,不能办理分期,但仍然能刷卡消费的,这种就是轻微风控,解决起来也相对容易,有机会恢复额度。

风控后不能用:如果信用卡被交易限制,不能再刷卡消费,或者直接被封卡,不能再用的,就比较严重了,解决起来也比较麻烦。

信用卡被风控大多情况是因为套现造成的,而且被风控后很容易进黑屋。

如果你有信用卡欠款或者贷款长期逾期的话,也是容易被风控的,这种情况就不用过多解释了。一旦信用卡进黑屋后就很难再提额了,所以被风控是一种很严重的后果。

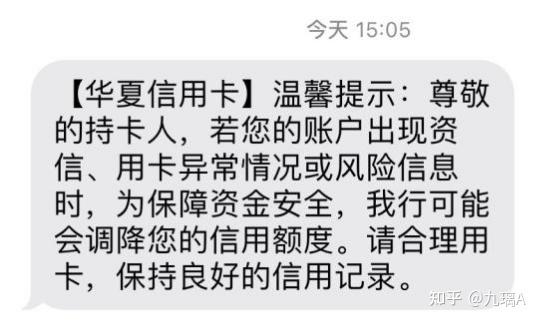

收到风控短信

很多卡友应该收到过风控短信,明确告诉你信用卡禁止套现。

这种情况大多是因为套现或者不规范刷卡造成的,这种情况很常见;一旦你收到这种短信的话,就说明你的信用卡被风控了。

接下来你就不能再那么刷卡了,要不然很容易被封卡降额。

相信这个情况很多持卡人都遇到过吧,尤其是这两年疫情的影响,很多人都通过信用卡来救急过,或者一直利于信用卡拆东墙补西墙。所以才导致了这样的情况。

信用卡风控的原因有:

1、信用卡套现:银行不允许使用信用卡套现,容易成为风险控制的目标;

2、信用卡透支频繁者:信用卡主要用于透支消费,太频繁透支银行会觉得你的经济能力有问题。

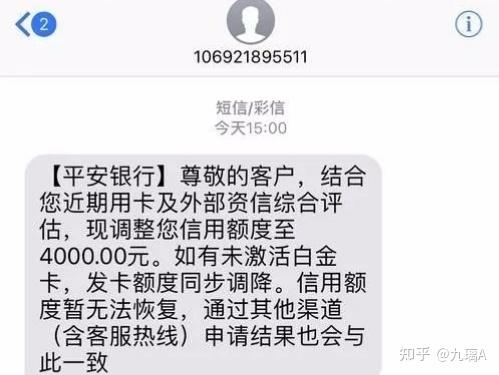

首先信用卡被风控降额,多是因为刷卡方式的问题。尤其是连续的一直刷大额,这样是最容易风控的。比如下面这个卡友,兴业信用卡当天还款日要还20万,卡里还剩800多,下午还进去了5万多,隔了一个小时左右又刷了3万多,结果就收到了警告短信。

实际上,对于有正常资金使用需求且信用良好的优质客户,银行也会为其提供多个渠道进行额度调整申请。

信用卡额度调整被视为银行加强风控的手段之一,实际上,银行加强风控也是大势所趋。

该如何避免银行风控呢?

第一:不要产生信用卡套现行为

很多被风控的信用卡都是出现了严重的套现行为,导致发卡行评估觉得资金不安全,用卡存在风险,严重的会降额、封卡。所以持卡人不要产生套现行为,正常使用信用卡是最好的。

第二:增加每期账单刷卡次数,减少大额消费

很多持卡人每月账单,基本都是1-3笔交易,而且金额大,3笔之内就把所有额度刷完。

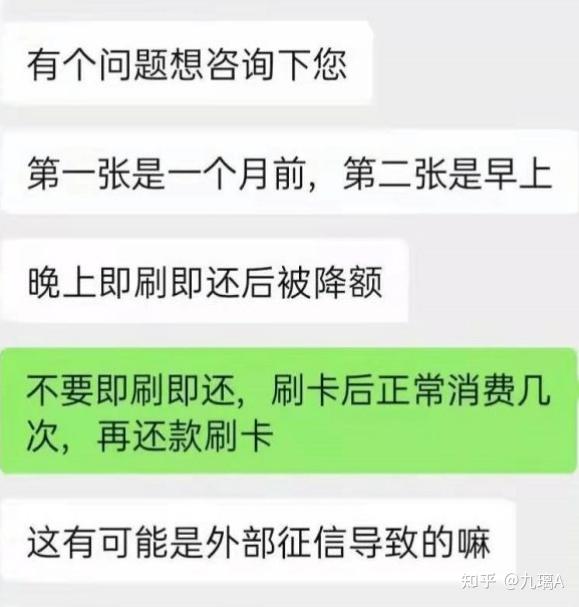

而这里需要说的是不要大额即刷即还,很多卡友是眼看要到还款日了,于是就直接刷大额,然后还大额。虽然这样很快就能还清账单了,但这种还款方式是很危险的,很容易被风控降额。

第三:不要产生逾期和最低还款。

按时、足额还款,是增加信用的标准,如果实在无法全额还款,可以选择账单的部分金额分期,这样也能提供信用评分。

银行跟民间个人借贷不同,有完善的系统管理,逾期就是逾期了,不管你逾期1天还是7天,都将被发卡银行记录,有些短期、小额逾期虽然不上人民银行征信系统,但是在发卡行那里是有记录的,对于你在该行的信用评分就会降低。

第四:不要即刷即还,这样很容易降额

无论是即刷即还,还是即还即刷,中间最好几笔真实消费,且即刷即还建议每次间隔2小时以上。

每次刷卡间隔最好半小时以上,但还款后再刷卡建议间隔2小时以上,这个时间是越长越好。时间间隔太短很容易被判定为套现,所以有些时候信用卡被风控不是pos出现的问题,是用卡方式出现的问题。

好了,今天的产品就先分享到这里了,还有没了解清楚的或者还有小编讲得不够清楚的地方,关注公众号白九璃。