信贷的真相之利率精算与贷款自我匹配

一、前言

上篇《学会计算贷款的实际利率》给大家介绍了贷款的基本常识及贷款的种类,本篇给大家介绍下贷款实际利率的简便算法及如何给自己匹配最优的贷款。

二、贷款利率的简便算法

1、用房贷计算器

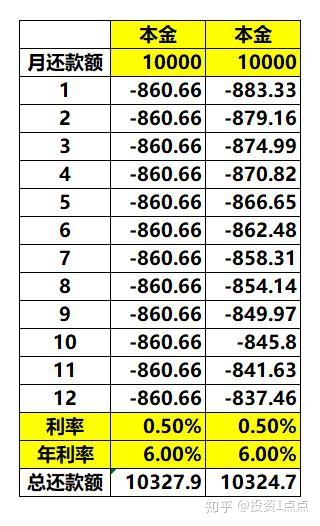

这种方法的前提是要知道贷款的名义利率或能计算出每期还款额。比如知道某项贷款本金1w,年利率为6%,可以在下表中收入参数去比较每月还款额是否一致;知道了本金1w,每月还款额,可以在下表中试算接近的利率(多试几次)。

2、用IRR计算

这种方法计算方法如下:用Excel,本金(扣掉提前收取的利息,是到手的本金)以正数填写,下面按期填写每期偿还的金额、以负数填写,填好后,输入公式"=irr()",括号里的内容是本金和每期还款额,如下图为从10000一直选到第12期的-860.66。这样得出的结果是每期的利率,如果期数是月、乘以12就是年利率;如果期数是年,直接就是年利率。

这样计算出的结果与房贷计算器的结果一致,目前手机里也有了相关的小程序,有兴趣的可以试试。

3、懒得用上述两种

如果嫌上述两种麻烦,可以以自己常用的一种贷款与目前的贷款,拉1w元看总利息。这种比较快捷,但如果常用的贷款本身利率就比较高,那就要多注意了。

对于分期收取手续费计息的,可以利率直接乘2快速计算。

三、贷款的匹配

1、体制内员工

公务员、事业单位人员、国企员工,工作稳定,一般都在银行的白名单里,短期可匹配先息后本随借随还的贷款,有房可匹配dy贷款(期限长、利率低)。

2、上市公司客户、本地户口/房产

国内、港股、每股上市公司,实力一般都不错,大部分在银行白名单中,员工工作、收入也相对稳定。如收入负债比不高(一般2倍以内),且公积金缴存金额比较高(至少500,有些1000),可匹配先息后本的贷款(户口房产可增加额度,如无则产品及贷款总额会受限)。有房可考虑房子dy贷款(期限长、利率低)

3、本地房产

如收入不高、公司也不佳,可以考虑房子dy贷款,期限长、利率低。也是和部分股东/法人操作(这类客户信用贷会受限)。

4、高收入(公积金高)客户

部分银行有按公积金个缴发放贷款的相关业务,公积金倒推工资,如公司实力不佳,也是有可能贷到先息后本的款项的,产品会受些限制。

5、其他

可以考虑利率较低的等额本息产品,或办理xyk操作,注意计算好利率。

四、贷款匹配注意事项

1、硬件条件

好工作/高收入-选择一家实力较强的公司好好工作、努力晋升、提升收入及公积金缴存额;(公积金缴存很重要,部分公司收入很高、公积金按最低交,这种需要重视,部分银行看流水,部分喜欢倒推收入)

有房产-不是四五线城市的,而是一二线的。努力赚钱,用好第一套房的贷款资质(利率最低)

有户口-研究大城市落户条件,争取早日落户。

低负债-除房贷外的负债要尽可能降低。

2、征信报告

适度与银行发生业务关系,并养成良好的信用记录,偶有一笔还清后问题也不大。办理贷款前,信用卡及贷款查询次数不要太多,不要没事就去点"贷款额度测评"之类的广告。

3、贷前找专业的人咨询

可以选择银行,也可选择中jie咨询,以寻求更优的解决方案。

文章被以下专栏收录