股权激励 | 激励对象银行流水核查关注要点

一、相关规则

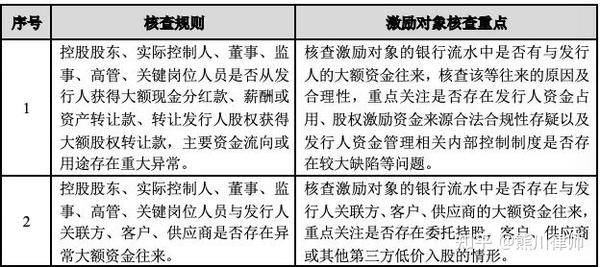

从规则层面看,《首发业务若干问题解答》问题54对于拟上市公司的资金流水核查范围、重点核查事项等问题进行了明确,其中已经明确资金流水核查主体范围包括发行人主要关联方、董事、监事、高管、关键岗位人员等。

因此对于为发行人关联自然人、董监高、关键岗位人员的激励对象,应严格比照《首发业务若干问题解答》问题54的相关核查要求进行核查确认,主要包括以下方面:

需要特别说明的是,对于非发行人关联自然人、董监高、关键岗位人员的其他激励对象而言,规则层面并未明确流水核查的重点内容,但结合现有实践案例的关注重点问题来看,我们建议可参照上述标准核查。此外,对于流水的核查范围,包括激励对象范围以及流水的时间范围等,亦需要结合案例进一步确定。

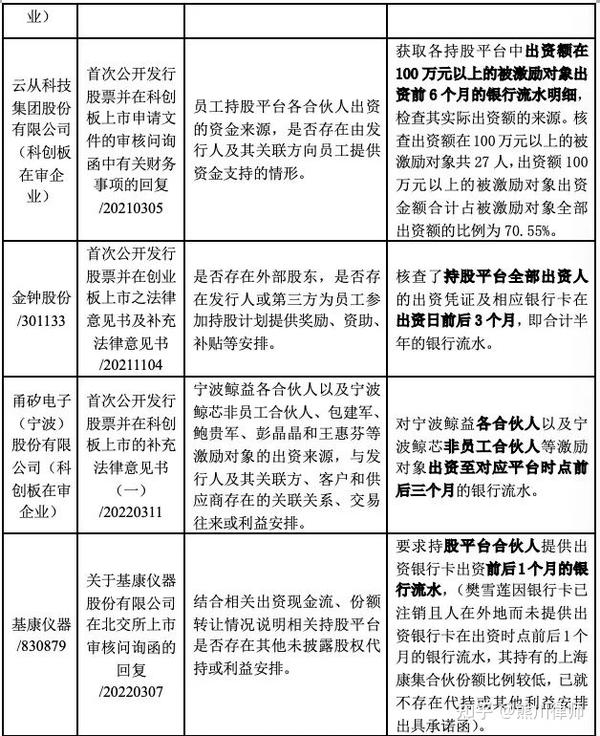

二、相关案例

经检索,部分具体案例情况如下:

结合上述规则及案例,针对激励对象的流水核查重点,我们初步可以得出以下几点结论:

1. 激励对象流水核查的重点在于核查确认是否存在委托持股及其他特殊安排,是否存在关联方、客户、供应商或其他第三方低价入股的情形;

2. 就激励对象流水核查的主体范围而言,实践中可根据激励对象的数量多少选择核查全部激励对象在入资前后的流水或部分出资金额较大激励对象或非员工激励对象入资前后的银行流水;

3. 就激励对象流水核查的时间范围而言,实践中通常的核查范围为入资前后的1-6个月。具体核查的时间范围应结合激励对象的出资金额、是否存在向第三方借款、审核机关的问询意见等情况综合确定。

(完)

声明:本文仅系作者个人对实务中遇到的法律问题所进行的探讨。文中任何内容均不代表作者所在单位或团队对相关问题的正式或倾向性法律意见,也并不必然适用于其他项目中相同或类似的问题。任何项目中出现类似情形,均需结合具体情况予以具体分析。

大家对于以上问题是否还有其他观点?可以在留言区聊聊看或者私信作者,下期再会~

作者介绍

王以璇

业务领域:境内外上市、并购重组、私募基金、投融资、新三板、争议解决

邮箱:wangyixuan@zhonglun.com

熊川

业务领域:境内外上市、并购重组、私募基金、投融资、新三板、争议解决

邮箱:xiongchuan@zhonglun.com

电话:021-6085 3836

文章被以下专栏收录